Añadir Estrategias de Inversión en Google

Tras una semana pasada más que intensa en lo que se refiere a beneficios, pérdidas, ingresos y previsiones por parte de las cotizadas del IBEX 35, aún queda una última empresa por hablar a sus accionistas, Inditex, que presentará cuentas el próximo 13 de marzo.

Tras los resultados del 3T23 comunicados en diciembre, cuando ganó 4.102 millones de euros y su facturación creció un 11,1%, el gigante gallego del retail encadena seis trimestres de beneficios récord gracias a la exitosa integración de las ventas en establecimientos y online. Con un mercado que prevé que la racha continúe (a pesar de la incertidumbre que reina en la economía), los inversores esperan ansioso unas cuentas que supongan culminar el conjunto del ejercicio batiendo máximos de nuevo en el segundo año de Marta Ortega como presidenta.

Previsiones más que optimistas...

Y, de momento, las campanas ya tocan para Inditex en forma de nuevos beneficios históricos, según las previsiones de algunos analistas.

Así, el consenso espera un beneficio de 5.349 millones de euros en el ejercicio y un EBITDA de 9.837, según los datos de Bloomberg. En cuanto a las ventas, estima que Inditex alcanzará una facturación superior a los 35.000 millones de euros, frente a los 32.600 que facturó en 2022, y un crecimiento del 7% de las ventas de la compañía para 2024 y 2025.

Los analistas de JP Morgan también se han pronunciado de forma individual y prevén que "las ventas del 4T aumentarán un 14%, lo que dará lugar a unas ventas totales en el conjunto de 2023 de 35.920 millones de euros, lo que supone un 10% más". Por otro lado, en el ejercicio fiscal al completo, JP Morgan augura un "aumento del 23% del EBIT y un margen bruto de +130 pb interanual respaldado por vientos de cola en el mercado cambiario". Además, espera que la textil gallega termine el año con una caja neta de alrededor de 12.000 millones de euros.

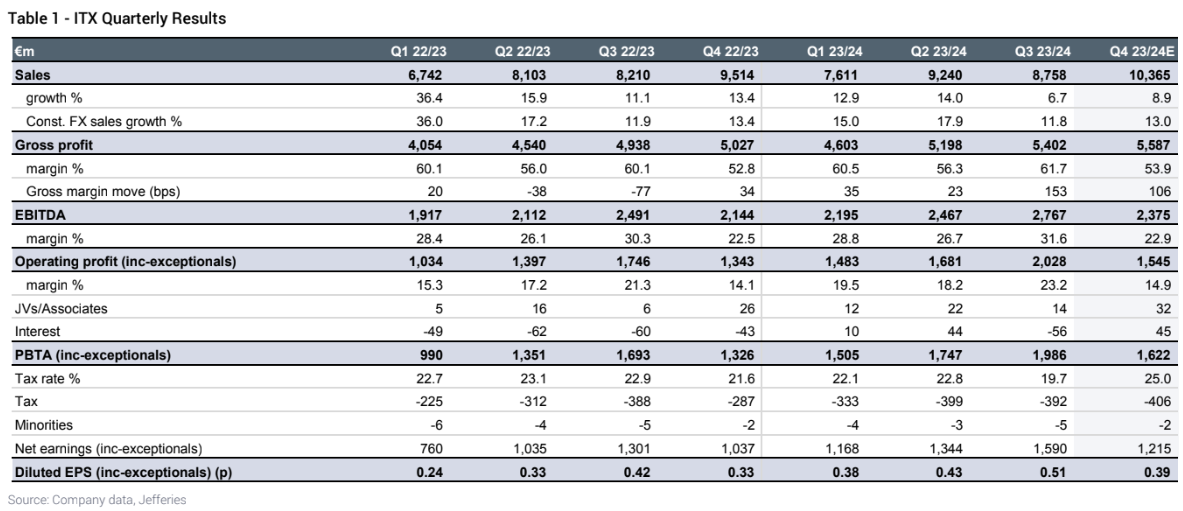

Desde Jefferies "pronostican un aumento del margen bruto de aproximadamente 100 puntos básicos interanuales, respaldando un EBIT del cuarto trimestre de €1.545 mil millones (o un margen de +80 puntos básicos interanuales)". Además, calculan que las ventas sumarán 35.974 millones y la caja neta crecerá hasta los 11.700 millones de euros.

Por su parte, Barclays sitúa la cifra de caja neta en 11.500 millones de euros. El banco británico apunta a unos "números sólidos en el cuarto trimestre, con un crecimiento de las ventas en moneda constante en torno al +14%", lo que supone "un rendimiento sólido en el actual entorno de consumo débil y dadas las comparaciones exigentes, y que Inditex tiene un modelo de negocio más resistente, ya que las marcas de gama alta de la firma se dirigen principalmente a clientes menos afectados por la crisis del costo de vida", explican.

Por otro lado, Barclays pronostica un margen bruto que mejorará en aproximadamente 120 puntos básicos y que el EBIT aumentará un 19%, hasta los 1.600 millones, el cuarto trimestre.

... que se reflejan en bolsa y...

Con estos números sobre la mesa, no es de extrañar que las acciones de Inditex estén disparadas. La textil de Amancio Ortega es una máquina de crear valor financiero y, a día hoy, vale en bolsa más de 128.000 millones de euros, doblando prácticamente al segundo valor que más capitaliza en el Ibex 35 (Iberdrola, con 68.000).

El problema es que, aunque los analistas siguen recomendando comprar el valor, no le otorgan recorrido en bolsa a medio plazo, al ver sus acciones en 41,13 euros, un precio que está por debajo de su cotización actual.

En este sentido, los analistas de JP Morgan señalan que "Inditex continúa ofreciendo un buen valor y considera que el minorista de moda más grande del mundo es la acción de mayor calidad en el sector. Sin embargo, dado que las acciones han tenido un rendimiento superior en lo que va del año y las expectativas de aumento de la rentabilidad del efectivo, somos conscientes de que hay poco margen para el 'error' en el corto plazo".

... que podrían notarse en el bolsillo de los accionistas

Pero, más allá de la rentabilidad de la acción, desde JP Morgan consideran que con los resultados que hasta ahora ha reportado la textil y los que se prevén para el cierre del ejercicio, Inditex tiene capacidad para premiar a sus inversores y repartir un "dividendo especial de alrededor de 4.000 millones de euros en los próximos de 3 años.

Desde Jefferies asumen que una caja neta de 11.700 millones "requerirá un compromiso plurianual con distribuciones excepcionales de efectivo. Suponemos un soporte subyacente de dividendo por acción especial de tres años entre €2 y €2.50 (pronosticamos formalmente €2.27), para llevar consistentemente la proporción de pago al 100% a medio plazo".

Por último, RBC opina que ven potencial en Inditex "para anunciar un nuevo plan de retornos de efectivo adicionales". Concretamente, "debería permitirle ofrecer una rentabilidad por dividendo muy superior a la de sus homólogas". Destacan que Inditex "sigue comprometido con más dividendos especiales", y por eso para el año fiscal 24 RBC espera un dividendo ordinario de 1,03 euros (índice de pago del 60%), con un dividendo especial de 0,53 euros.