Añadir Estrategias de Inversión en Google

En concreto, los ganadores de enero en el Ibex 35 fueron Banco Sabadell, Bankinter y Caixabank. Los bancos están llamados a protagonizar un gran año en bolsa gracias a la potencial subida de los tipos de interés en 2023 en Europa, el repunte de la rentabilidad de los bonos, el crecimiento económico y la mejora de los datos del empleo y el menor impacto de la pandemia en la vida de las empresas y las familias.

Además, el mercado está focalizando sus inversiones en este 2022 en los sectores que peor comportamiento han tenido desde que empezó la pandemia y considerados de ‘valor’. Las acciones de los bancos y las empresas ligadas a la energía han sido las que mejor rendimiento tuvieron en enero también en Wall Street frente a la corrección de las tecnológicas.

“La subida de tipos en Europa está algo lejana, quizá en 2023 veamos un euríbor situándose en 0% o ligeramente positivo. En ese momento, con un euríbor en el 0% o ligeramente en positivo las cuentas de resultados de los bancos mejorarán de manera sustancial. En cualquier caso, los precios actuales son lo suficientemente atractivos para que sin que mejoren los ingresos, el sólo hecho de que la morosidad no se haya disparado como consecuencia de la crisis y las medidas de reducción de costes que los bancos habían realizado en los últimos años les permita situarse en una rentabilidad financiera de doble dígito”, subraya Josep Prats, gestor del fondo Abante European Quality.

Banco Sabadell se revaloriza desde que comenzó el año un 24,54% y en el rebote que se está produciendo en este comienzo de febrero un 8%. A nivel técnico, el analista de Estrategias de Inversión Néstor Borràs explica que “desarrolla una interesante recuperación a corto plazo que le permite superar la directriz decreciente, el máximo previo de los 0,6206 euros, así como sus medias móviles de medio y largo plazo”.

“Dicha recuperación permite al MACD superar su banda neutral y comenzar a pensar en cotas más altas como la resistencia significativa proyectada a partir de los 0,7434 euros por acción”, añade. El consenso de los analistas de Reuters, de hecho, sitúa su precio objetivo en los 0,7 euros por acción en función de sus fundamentales y de sus perspectivas de crecimiento, lo que supone correcciones del 4,35% desde sus precios actuales en bolsa.

El consenso de los analistas aconseja mantener las acciones de Banco Sabadell, ya que cuenta con cuatro recomendaciones de compra, 12 de mantener y seis de vender. Como el resto del sector cotiza con ratios interesantes de valoración al mostrar un ratio precio-beneficio (PER) de 9,75 veces y una rentabilidad por dividendo del 3,66%.

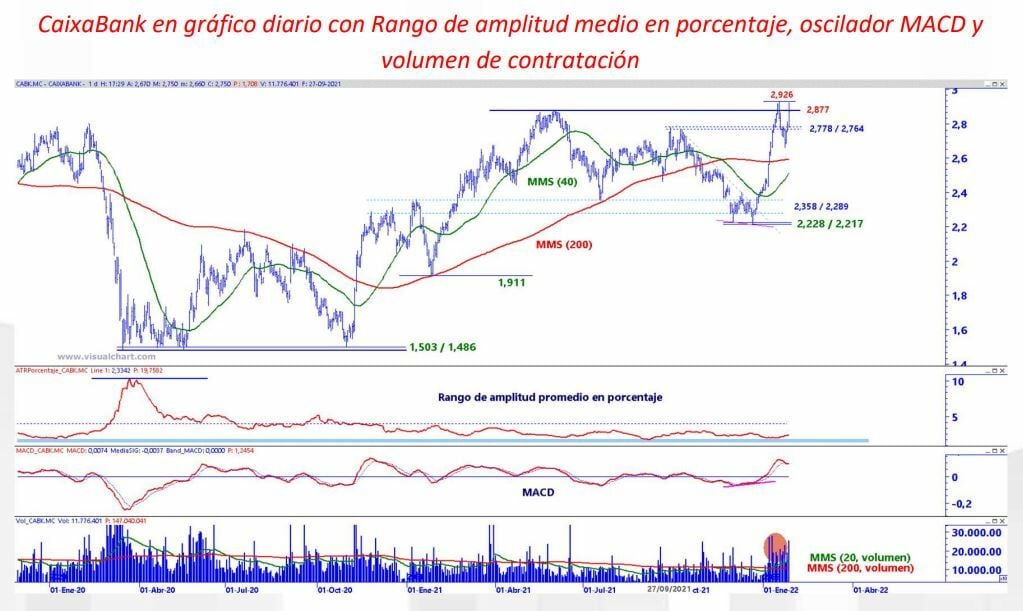

En el caso Caixabank se revaloriza un 20,26% desde que empezó el año y se impulsa un 0,7% en la semana. A corto plazo y a nivel técnico la entidad está en un momento interesante ya que logra superar todas las resistencias previas del año 2021, incluyendo los máximos anuales en 2,877 euros y encabezando un nuevo máximo en 2,926.

“La verticalidad de la subida, juntamente con la sobrecompra generada en el MACD, podría dar inicio a una corrección de los precios. La primera zona de soporte estaría situada en el área de máximos anteriores 2,778 / 2,764 euros por acción y posteriormente, la media móvil simple de 200 periodos o de largo plazo”, argumenta Borràs.

A Caixabank a diferencia de Banco Sabadell el consenso de los analistas le ve margen de subidas en el Ibex 35 y sitúa su precio objetivo en los 3,13 euros por acción, lo que le da un potencial alcista del 7,5%. Cuenta, además, con recomendación general de compra al acumular 13 recomendaciones de compra, nueve de mantener y sólo una de vender. Cotiza con un PER de 9,82 veces, en línea con las valoraciones del sector bancario europeo.

Bankinter llega a febrero con una revalorización anual del 17,59% lo que le convierte en el tercer valor que más sube este ejercicio. “Bankinter logra vulnerar los máximos anuales del 2021, la resistencia 5,185 euros por acción, generando, además, un pico de volumen en la ruptura del mismo, lo que aumenta su fiabilidad en la estructura de fondo y el interés en los participantes. Teniendo en cuenta la verticalidad de la subida y la sobrecompra causada en el oscilador MACD, existe riesgo de iniciar una corrección en el corto plazo. Las medias móviles simples de 40 y 200 periodos han realizado un cruce alcista”, indica Borràs.

Luce recomendación de mantener, ya que cuenta con nueve recomendaciones de compra, ocho de mantener y cuatro de vender. El consenso de los analistas sitúa su precio objetivo en los 5,51 euros por acción, lo que le da un potencial alcista del 3,92%. El banco participado por Jaime Botín, a través de la sociedad Cartival, cotiza con un ratio de 11,19 veces y una rentabilidad por dividendo del 3,9%.