Añadir Estrategias de Inversión en Google

A pesar de que sigue penalizada en su acumulado en bolsa este 2021, Grenergy Renovables recupera terreno y son muchos los que consideran que sus números bursátiles en rojo se convertirán en verde más pronto que tarde.

Buen ejemplo de ello lo tenemos en la semana pasada. Grenergy cerraba el pasado lunes, 10 de mayo, en 24,70 euros y el viernes, día 14, marcaba 26,7 euros, sumando a sus títulos más de un 8% en apenas cuatro jornadas.

Precisamente, la compañía dirigida por David Ruiz de Andrés presentaba el viernes sus resultados a cuenta del primer trimestre de 2021, en los que Grenergy comunicaba un resultado neto de 391.000 euros, un 89% menos que en mismo periodo del ejercicio anterior. Hasta marzo, Grenergy facturó 18,7 millones de euros y obtuvo sus primeros ingresos (3,1 millones) por la venta de energía de sus parques de Quillagua en Chile y Duna Huambos en Perú.

Sin embargo, la caída en algunas cifras financieras no desanimaba la cotización del día -con subidas del 4,7%- ni la valoración de los analistas. Bankinter valoraba los resultados de forma "positiva"y explicaba que "el retroceso de los resultados es debido a que la compañía está enfocada en la construcción de plantas renovables y ha tenido menores ventas de proyectos que en 2020. La reciente ampliación de capital proporciona fondos para invertir en nuevos proyectos y recorta el ratio de endeudamiento a niveles que consideramos bajos para el sector".

Por su parte, Renta 4, en su análisis titulado Grenergy: También sufre por la actividad de desarrollo y construcción, los analistas del banco señalaban que "tras las cifras de Solarpack, Grenergy ha vuelto a “pinchar” en la actividad de Desarrollo y Construcción, tanto en ventas como EBITDA, llevándose por delante las primeras ventas y EBITDA de energía del grupo y del consolidado en general". No obstante, "respecto a la cartera se mantienen estables las cifras globales, aunque hay aceleración de la construcción en Chile. Tras la ampliación de capital la compañía cuenta con una caja de 105,5 mln eur que le da pulmón financiero para próximos años", añadía.

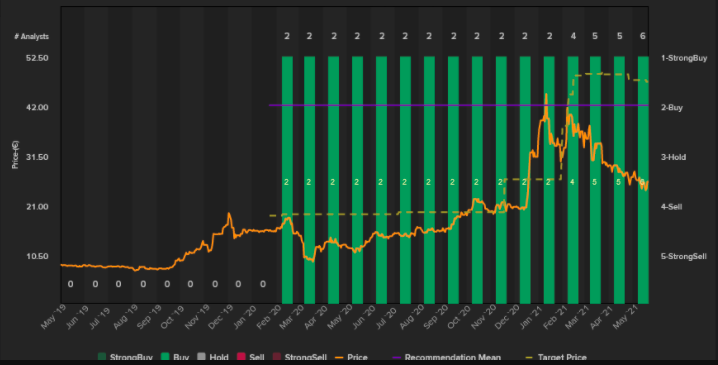

Entre las favoritas de Barclays, JB Capital Markets... y el consenso

Por otro lado, la semana pasada Grenergy también recibía dos informes más que favorables a su situación dentro del sector europeo de renovables y de la bolsa española.

Un informe de Barclays del pasado 12 de mayo sobre las compañías europeas cotizadas del sector de las energías renovables, titulado "El sector europeo de las energías renovables alberga algunas oportunidades para obtener valor”, servía para comunicar que el banco iniciaba la cobertura de Grenergy, y lo hacía con recomendación de sobreponderar. Además, Barclays otorgaba a las acciones de Grenergy un precio objetivo de 45,20 euros, lo que supone un potencial alcista cercano al 70%.

El sector europeo de las renovables ha caído casi un 30% en lo que llevamos de año, señala el informe de Barclays, que cree que “la reciente liquidación ha creado cierto valor selectivo en algunos nombres”, analizando valores como Encavis, Grenergy, Solario y Orsted. “En general, seguimos prefiriendo las empresas de servicios públicos renovables integradas verticalmente a las renovables puras”. En este sentido, “Grenergy y Encavis son nuestras preferidas en el sector de las energías puras”, resaltaban.

A comienzos de la semana pasada, JB Capital Markets también publicaba un informe en el que contaba que el "impulso de las energías renovables se ha revertido drásticamente en los últimos meses, de niveles de burbuja en el año 2020 a estar en desuso". Sin embargo, "creemos que la corrección del precio de las acciones ya fue significativa y ha creado puntos de entrada atractivos en varias acciones y en el sector en su conjunto. Las preocupaciones sobre la transición energética no se han desvanecido y, en nuestra opinión, los niveles de valoración de las energías renovables se han convertido en demasiado atractivos para ignorarlos. Es hora de tomar una posición y reiterar nuestra visión alcista en el sector y nuestras mejores selecciones: EDP Renovaveis (Comprar, Tp € 22.0) en grandes capitalizaciones y Grenergy Renovables (Comprar, Tp € 47.0) en small/midcaps", señala el informe de JB Capital Markets, que da así un potencial alcista a Grenergy del 76,1%.

Por su parte, si tenemos en cuenta las valoraciones de las casas de análisis recogidas por Reuters, el consenso recomienda comprar y otorga un precio objetivo de 46,98 euros a los títulos de Grenergy, lo que supone un potencial del 76%.