Añadir Estrategias de Inversión en Google

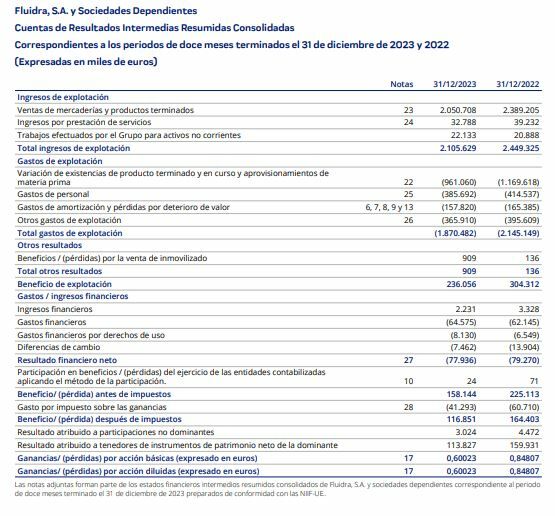

La caída de las ventas, dentro de las expectativas, se debió a los volúmenes más bajos y un tipo de cambio desfavorable compensado por los precios más altos.

Fluidra considera que la corrección de inventarios en el canal ha finalizado. Las ventas de Piscina Comercial continuaron creciendo, apoyadas por la recuperación de la actividad turística.

El EBITDA alcanzó 445 millones de euros, reflejando el efecto de unas menores ventas, pero apoyado por un margen bruto de 190 puntos básicos más alto y por los beneficios del programa de Simplificación.

El Beneficio de Caja Neto descendió hasta los 211 millones de euros, por menor desempeño operativo mientras que el beneficio neto se situó en 114 millones de euros. La compañía redujo su deuda neta en unos 150 millones de euros durante el año, principalmente gracias a la rigurosa gestión del capital circulante, reflejando así la gran capacidad de generación de caja de Fluidra.

El beneficio por acción de la compañía quedó, a cierre de 2023, en 0,60023 euros por acción.

Previsiones

Fluidra prevé para 2024 unas ventas de entre 2.000 y 2.150 millones de euros, un EBITDA de entre 440 y 490 millones de euros y un Beneficio de Caja Neto por Acción de entre 1,07 y 1,25 euros.

Eloi Planes, Presidente Ejecutivo de Fluidra, afirma: "Hemos obtenido buenos resultados en 2023, en línea con nuestras expectativas, en un entorno comercial difícil. A pesar de la incertidumbre macroeconómica, arrancamos el 2024 dejando atrás la corrección del inventario en el canal y con confianza en la resiliencia del aftermarket, que representa la mayor parte de nuestro negocio.

De cara al futuro, confío en el atractivo de nuestro sector y en nuestra capacidad para crear valor para nuestros grupos de interés como la compañía líder mundial del sector de la piscina y el wellness”.

Fluidra sube más del 8% en el Ibex 35 y plantea ataques a los 21,41 euros

La compañía, que sube más de un 14% en lo que llevamos de año, celebra las cuentas con una subida de más del 8% en el Ibex 35. A nivel técnico, dice Álvaro Nieto, analista técnico de Estrategias de inversión, "Fluidra continua con los ataques a los 21,41€ por acción, con la directriz de mínimos crecientes respaldando la superación de la resistencia comentada".

De este modo, "la demanda de compradores sigue presionando para romper la resistencia y continuar con su tendencia alcista de máximos y mínimos crecientes, con el primer objetivo establecido en atacar su siguiente resistencia en los 23,08€ por acción. Tras la pauta de martillo que se ha formado tras superar los máximos de la sesión de ayer, Fluidra marca una zona de stop en los 19,30€ por acción". Ver análisis completo.

Las subidas que ha tenido el valor, sin embargo, podrían haberse pasado de frenada teniendo en cuenta el precio objetivo medio que tienen los analistas sobre el valor. Según el consenso de Reuters, el precio objetivo de la compañía está en los 20,296 euros, lo que arroja un potencial negativo de más del 20%.

De los 16 analistas que cubren el valor, seis recomiendan su compra frente a 7 que se mantienen neutrales sobre el valor y 3 que optan por vender.