Añadir Estrategias de Inversión en Google

La escalada que Fluidra ha protagonizado en bolsa desde que arrancara la pandemia ha sido una de las más verticales de los últimos años. En concreto, desde mazo de 2020, cuando Fluidra tocaba los 7,85 euros, sus títulos se han multiplicado casi por 5, si tenemos en cuenta los 36,30 euros marcados el pasado 2 de agosto, cuando hacía nuevos máximos históricos a cierre.

A día de hoy, Fluidra, que cotiza en los 35 euros, suma en el acumulado más de un 66% y se sitúa como el segundo valor más alcista del Ibex 35, tan sólo por detrás de Banco Sabadell.

Sin embargo, la realidad es que la potencia con la que el valor ha escalado en el último año ha dado paso en las últimas semanas a un goteo de pequeñas subidas y bajadas. ¿Señal de alarma? No. Al menos de momento.

Técnico sobresaliente y alcista

En el análisis de todos los valores del Ibex 35 de la semana pasada, el analista José Antonio González explicaba que "el volumen de contratación de Fluidra es elevado reforzando la incuestionable estructura creciente de fondo, estructura que le permite registrar máximos anuales sin problemas, ya que éstos no comenzarán a aparecer mientras el precio logre cotizar por encima del último mínimo creciente que proyectamos a partir de los 32,55 euros por acción".

Además, desde el lado técnico también, si tenemos en cuenta los indicadores premium de Estrategias de Inversión, Fluidra lidera el ranking del selectivo con una nota de 9,5 puntos sobre los 10 posibles.

En una clara fase alcista, tendencia que mantiene tanto en el largo como el medio plazo, la empresa de piscinas y wellness tiene todos sus parámetros en positivo, a excepción del rango de amplitud a largo plazo.

Potencial sin agotar

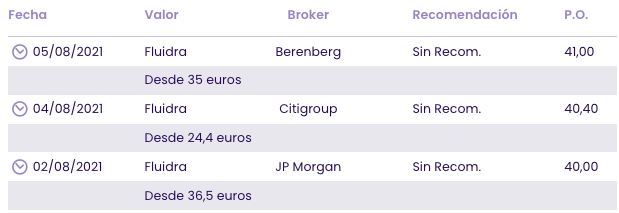

Pero si las previsiones son buenas desde el punto de vista técnico, por fundamentales las perspectivas también son halagüeñas. De hecho, sólo en lo que llevamos de mes de agosto, Fluidra ha recibido tres nuevas recomendaciones de los brokers, y todas ellas han sido al laza.

La más vertiginosa de todas ellas llegaba el pasado 4 de agosto de la mano de la mano de Citi, que reforzaba su apuesta por Fluidra reiterando su consejo de compra y mejorando su valoración un 65% al pasar de un precio objetivo a 12 meses de 24,4 a 40,4 euros. "El crecimiento a corto plazo está muy bien respaldado por una fuerte cartera de pedidos, sobre todo en Estados Unidos. A medio y largo plazo, hay margen para superar los resultados a través de los precios, ganando cuota de mercado en las piscinas comerciales y desarrollando una propuesta de servicio en las piscinas conectadas", señalaba Citi.

Sin embargo, el mayor precio objetivo para las acciones de la empresa presidida por Eloi Planes se lo daban el pasado 5 de agosto los analistas de Berenberg: 41 euros por acción, lo que supone un potencial de revalorización del 17%.

Finalmente, si tenemos en cuenta el último análisis fundamental de Fluidra realizado por la analista María Mira el pasado mes de junio, las apuestas son también al alza. "En base a nuestra valoración fundamental, revisamos recomendación a comprar (desde la anterior neutral) para el valora medio/largo plazo", señala María Mira.

En cifras financieras, Fluidra acabó el primer semestre del año con unos magníficos resultados: ventas de 1.187 millones de euros, un 54% más que en el mismo periodo de 2020, y un beneficio neto que alcanzó los 174 millones de euros, triplicando los beneficios del primer semestre de 2020. El resultado de explotación (Ebitda) registró una subida del 95% hasta los 330 millones de euros y el Beneficio de Caja Neto, un indicador clave para Fluidra que excluye las partidas no monetarias y los gastos no recurrentes, aumentó un 157% hasta alcanzar los 216 millones de euros.