Añadir Estrategias de Inversión en Google

Como su propio nombre indica, el PVC o Ratio Precio Valor Contable es una ratio fundamental que mide en las compañías que cotizan en bolsa, y como señala su nombre, representa su valor contable, el que marca la contabilidad en libros.

Teóricamente, una empresa tiene valor más allá de su contabilidad, porque en ella no se reflejan factores como el valor de sus activos u operaciones que sean ajenas al registro contable.

Es el valor mínimo de una compañía y ratios bajos, como los que vamos a analizar y ver en estos tres valores, indican si una empresa está o no sobrevaluada, o infravaluada por el mercado.

El PVC se establece con el precio por título dividido por los fondos propios por acción. Esto en el plano individual, aunque de forma global también se puede obtener si dividimos la capitalización entre los fondos propios de la compañía.

Entre las ventajas que presenta a la hora de invertir, encontramos que es una forma bastante acertada de saber cuánto vale de verdad una compañía, con datos reales y no con las opiniones de otros. Es decir, una aproximación a la empresa con datos reales. Y a la hora de invertir, esto nos predispone para encontrar en el mercado acciones a un precio más justo.

Pero como todo, también presenta ciertos inconvenientes. Y esto se basa a la hora de valorar los activos intangibles de la empresa, que cada vez más, son elevados. Es decir, necesitamos más información para saber el 'valor' real de la compañía en cuestión.

Y estos de los que hablamos a continuación son los más bajos dentro del selectivo español.

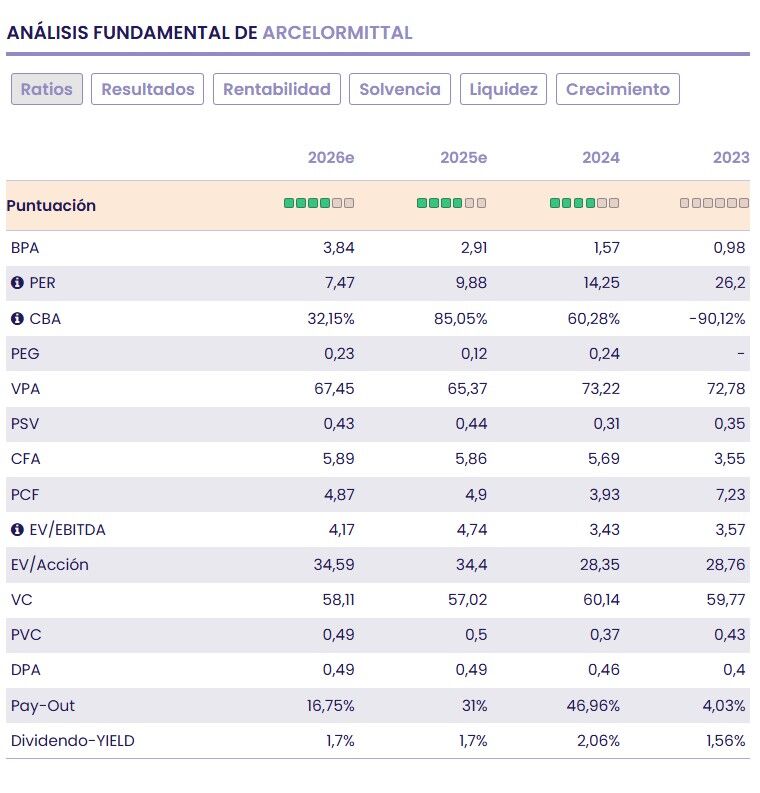

Acaba de publicar sus resultados semestrales, esta compañía que sube en lo que va de año un 26,7% mirando más al aumento de la demanda en China que en los avatares que provienen de Estados Unidos y sus aranceles del 50% al sector del acero.

Pero si de lo hablamos es de PVC, presenta, ahora mismo el más bajo del mercado con 0,5x su valor en libros, por lo que María Mira, analista fundamental de Estrategias de Inversión destaca que "ArcelorMittal está infravalorada, el mercado paga tan solo 0,5 x su valor en libros, frente a un ratio PVC medio para las compañías del selectivo Ibex 35 de 2x. Además, la retribución al accionista vía dividendo se complementa con la fuerte recompra de acciones por parte de la compañía".

Y ya, desde el punto de vista técnico, Álvaro Nieto, analista de Ei señala que en el valor "estamos asistiendo a la formación de una vela dogi lápida, que ha frenado sobre los 29,75 euros por acción, por lo que seguimos trabajando sobre los 31 de superación, pero comenzando a vigilar como primer nivel de soporte los mínimos de los 27,07 euros por acción".

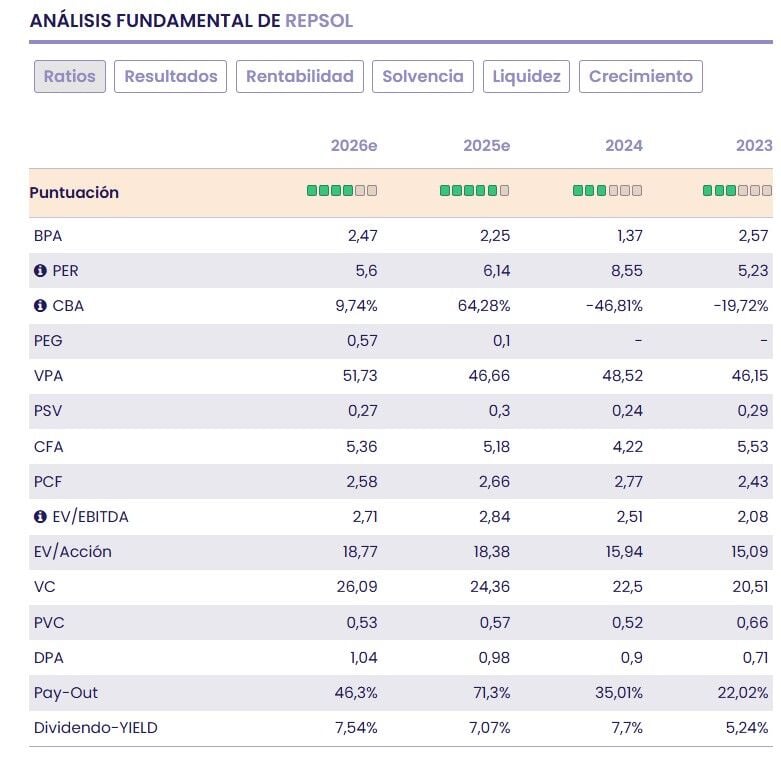

En su caso, su PVC es el segundo más bajo del selectivo español con 0,57x para la petrolera, que acaba de presentar resultados.

La compañía alcanzó un beneficio neto de 603 millones de euros en el primer semestre, lo que representa una caída de un 62,9% frente al mismo período de 2024. El resultado ajustado ascendió a 1.353 millones, con una caída del 36,4%.

Las razones, los menores precios de realización en crudo compensados por los mayores precios del gas en upstream y donde el negocio industrial se vio muy impactado por el apagón del 28 de abril y le debilidad del negocio químico, aunque sus cifras superaron las estimaciones del mercado, según Renta 4.

Para la analista fundamental de Ei, María Mira "el mercado paga únicamente 0,57 veces el valor en libros de la petrolera española frente a un múltiplo sobre patrimonio neto más ajustado para sus competidoras. Rentabilidad dividend-yield en torno al 8%, muy interesante y balance saneado".

En lo que va de año, la petrolera sube en el Ibex 35 un 28,15%, roza una revalorización del 15% mensual y, en la semana avanza un 6%.

La gran defenestrada hace año y medio por el informe del fondo bajista Gotham City Research, vuelve a reverdecer en el mercado con precios no vistos desde entonces, aunque todavía no se recuperado totalmente de las pérdidas cosechadas desde entonces.

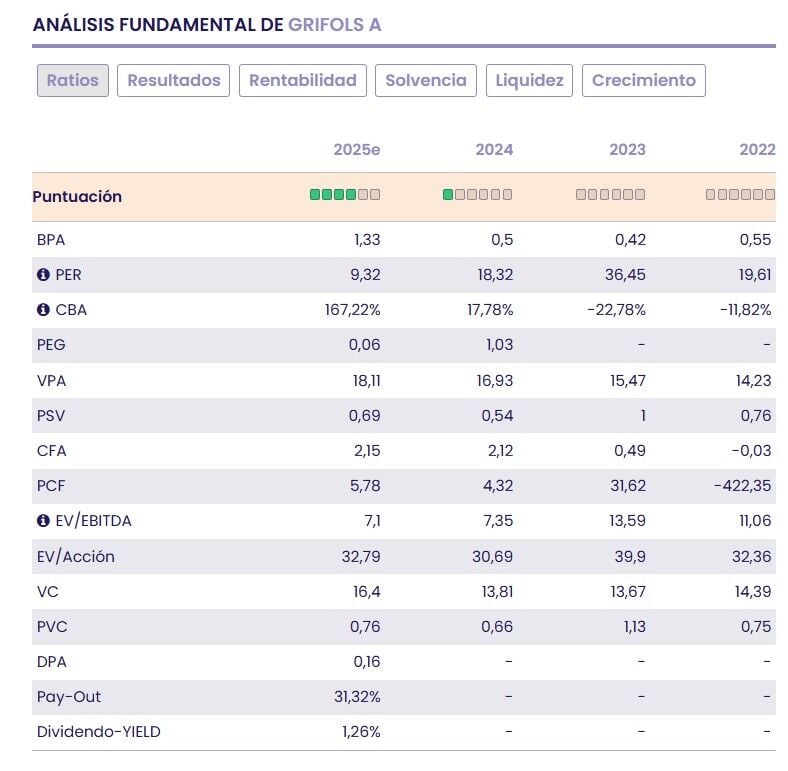

Acaba de publicar resultados, que ayer tuvieron una lectura extraordinaria del mercado por su cuantía. Grifols eleva su beneficio neto hasta los 177 millones de euros en el primer semestre de este año, lo que supone un aumento del 387,6% en comparación con el primer semestre de 2024, o casi cuatro veces más.

En cuanto a sus guías, las mejora para el flujo de caja libre antes de fusiones y adquisiciones, situándolo entre 375 y 425 millones de euros.

Y la empresa destaca que "a pesar de la reciente depreciación del dólar estadounidense puede afectar a los ingresos y al EBITDA reportados en el segundo trimestre del año, la compañía prevé un impacto prácticamente neutro en el beneficio del grupo, el apalancamiento y el flujo de caja libre antes de fusiones y adquisiciones. Esta previsión se sustenta en la solidez del negocio subyacente y en la implementación de medidas de eficiencia específicas".

Y respecto a su PVC es el tercero más bajo del Ibex 35 en este momento: 0'76 veces, por lo que María Mira, analista fundamental de Ei destaca que "El sector farma y biotech presenta una media de 2,17x, con Grifols (0,76x) cotizando incluso por debajo de su valor contable, lo que puede indicar una infravaloración del patrimonio o una penalización por incertidumbre futura".

Pero lo cierto es que, en lo que va de año recupera un importante 35,55% con alzas superiores al 20% en el último mes y solo ayer con revalorizaciones, tras sus cifras del primer semestre, del 8%.