Añadir Estrategias de Inversión en Google

ENCE está ya en parada técnica anual en Pontevedra. Es lo habitual para revisar la planta tal y como permanecerá hasta el 25 de marzo. En ese momento se someterá a un exhaustivo programa para incorporar nuevas tecnologías, que refuercen su eficacia, fiabilidad y excelencia ambiental tal y como ya ha hecho en su fábrica de Navia. En ella se invertirán casi dos millones de euros.

Fábrica de Pontevedra que se ve inmersa en el centro de la polémica ya que tiene un punto negro en el horizonte con amenaza de cierre a medio y largo plazo. Se trata del conflicto judicial que se mantiene por la prórroga de la concesión de la biofábrica. Ayer mismo, tras el Consejo de Ministros, la ministra de Transición Ecológica Teresa Ribera ha señalado que nada de lo que pasa a la fábrica está relacionada con la Ley del Cambio Climático, en contra de lo que en un principio se creía.

En ese caso podría hacer aguas la licencia de la empresa concedida en 2016 para prolongar la concesión de operar a Ence hasta el año 2073. La compañía ha prometido 400 millones de inversión en esta planta si se le garantiza una continuidad, que algunos partidos como el PP están luchando para que se mantenga. Y lo hacen de la mano de una enmienda añadida a la nueva ley que proteja las concesiones otorgadas con anterioridad a la nueva normativa, que dejarían fuera a Ence y podría seguir operando, a modo de excepción. Aunque como señala la ministra su problema tiene que ver con la concesión en tiempos del PP.

Ence ha definido como prioridad, algo a lo que también hacia referencia hace tan solo unos días el presidente de la Xunta de Galicia, Alberto Núñez Feijoó, el mantenimiento de la actividad, el empleo y las inversiones en la planta como parte de su apuesta por Galicia, aunque reclama seguridad jurídica como cualquier inversor. Hablamos de empleo directo e indirecto de unas 5.000 personas.

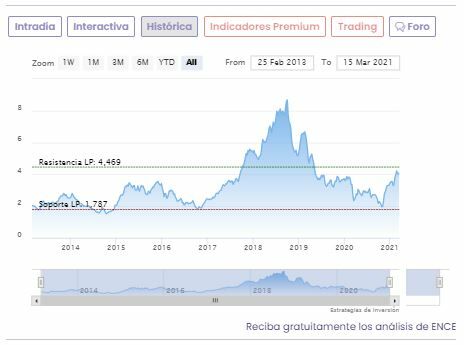

En su gráfica de cotización observamos, sin embargo la tranquilidad con la que los inversores siguen mostrando sobre el valor, que sigue recuperando posiciones con la vista puesta en la mejora de la actividad a medio plazo. El valor sube en lo que va de año un 18,7%, en marzo cede un 5% y en las últimas 20 sesiones gana casi un 2%. Progresión que se nota sobre todo con la ausencia total de bajistas en su accionariado, algo que le ha acompañado sobremanera en su capital en los últimos años.

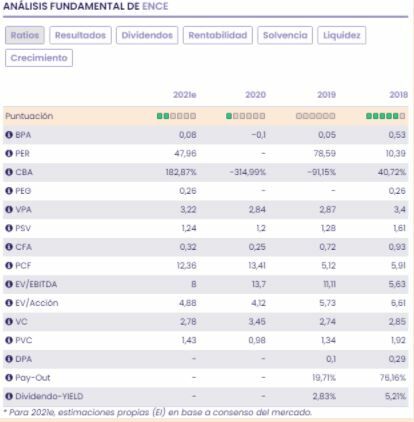

La analista fundamental de Ei María Mira destaca que “en una valoración por ratios y con previsión de beneficio positivo para el cierre de 2021 (BPA 0,08€/acción, revisado al alza tras presentar cuentas de 2020), el mercado paga un múltiplo PER de 48v que ajustado con el crecimiento del BPA >180% sitúa el ratio PEG en niveles muy moderados (0,26v) que muestran el potencial para los títulos de ENCE por crecimiento de beneficio”.

Además señala que “también el múltiplo sobre ventas se mantiene moderado (1,24v) y EV/EBITDA con potencial de mejora (8v) frente a sus niveles históricos. En base a un análisis fundamental revisamos nuestra recomendación a positiva para los títulos de ENCE con vistas al medio/largo plazo. Riesgo legal por posible anulación de la prórroga en Pontevedra”.

Los indicadores técnicos de Estrategias de Inversión marcan una nota de 8 puntos, en modo alcista aunque revisado ligeramente a la baja frente a la nota anterior, de los 10 de puntuación total. A la baja se mueven tanto el volumen de negocio que se muestra decreciente a largo plazo como el rango de amplitud, la volatilidad del valor en sus dos vertientes, que se muestra creciente, a medio y a largo plazo. Entre lo favorable. La tendencia a medio y largo plazo que es alcista y el momento total, tanto lento como rápido que se muestra positivo junto con el volumen a medio plazo que es creciente.