El oro lleva una revalorización en el 2010 de más del 23% y como todo activo físico lo que hay que analizar es la evolución de su oferta y demanda. En primer lugar, hay que analizar quiénes son los demandantes de oro: más de un 60% proviene del sector de la joyería y de aplicaciones para el sector industrial, casi un 20% proviene de la inversión de ETFs y similares y el resto se distribuye entre diferentes sectores.

Esa demanda del 60% sigue siendo fuerte y destaca que buena parte del recorrido alcista del oro ha sido también por la demanda de inversión en formato de ETFs, que ha crecido exponencialmente, vehículo de inversión cómodo y eficiente para seguir paralelamente la evolución del oro. Por el contrario, la oferta se está reduciendo: la producción minera está totalmente estancada y actualmente es de menos del 10% del activo total en circulación (desde el punto de vista geográfico, China, Sudáfrica y Australia y USA representan aproximadamente el 40% de la producción minera anual). Además, los bancos centrales que tradicionalmente eran vendedores y oferentes de oro, ya han dejado de serlo. Actualmente, USA es el país con mayor tenencia de oro dentro de sus reservas, exactamente el 72,8% de sus reservas son oro y los países europeos incluso el ratio es mayor. Mientras los bancos centrales europeos están “sobreponderados” en oro, en el caso de los países asiáticos ocurre todo lo contrario, en Japón y China, el ratio oro/reservas totales sólo es del 2,1% y del 1% respectivamente y por eso, el margen para incrementar y diversificar sus reservas en oro son mucho mayores que sus homólogos, y es otro argumento a favor del recorrido alcista del oro (si China quiere diversificar sus reservas o mantener al menos su exposición en oro, tiene que seguir comprando oro para protegerse de la devaluación del dólar).

Con una demanda robusta y una oferta débil, el precio del oro desde el punto de vista fundamental tiene que seguir subiendo. Es cierto, que últimamente ha habido grandes flujos de entrada en dicho activo, pero hay que saber, que el oro representa menos de un 1% de los activos financieros totales por lo que podríamos esperar mayores entradas.

Adicionalmente comentar, que los últimos meses del año suelen ser buenos para el oro por las numerosas ferias que hay en los países emergentes y por supuesto, por las compras de navidad por parte del sector de la joyería.

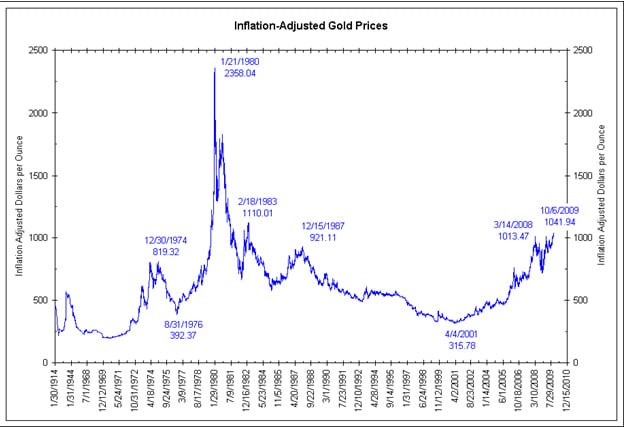

Respecto al performance del oro, siempre ha estado muy ligado al nivel del dólar, de tal forma, que cuando se deprecia el dólar sube el valor del oro y viceversa, ya que el precio del oro se negocia en dólares y al bajar el valor del dólar aumenta la demanda de oro. Uno puede pensar que viendo la cotización del oro estamos en máximos históricos y que es “demasiado tarde” para entrar, pero si sacamos un gráfico de Bloomberg del precio del oro “ajustado” por la inflación, podrán comprobar que todavía está lejos de los máximos históricos.

Gráfico precio del oro ajustado a la inflación

Por todo lo citado anteriormente, recomendamos tener exposición al oro como inversión de largo plazo en cualquier cartera, ya sea como cobertura frente a expectativas de inflación, frente a la devaluación del dólar o frente a condiciones económicas adversas.