Añadir Estrategias de Inversión en Google

Hoy nos fijamos en dos valores del mercado continuo que han llamado nuestra atención. Se trata de dos compañías con subidas que baten claramente al mercado español en lo que va de año y que, además, siguen estando infraponderadas desde el punto de vista fundamental.

Y además, se da la circunstancia, que a eso se suma el hecho de que, desde el punto de vista técnico, tienen un recorrido inmejorable.

Es uno de los valores punteros en lo que va de año. A pesar de que hay varias empresas, hasta siete, que superan al valor en lo que va de año en el mercado continuo, se trata de una de las mejores ejecuciones, con subidas que superan el 61% en lo que llevamos de 2025.

Y más allá de ello, lo cierto es que sus resultados del primer trimestre, publicados a principios de mes, han impulsado claramente al valor. Basta indicar su estrategia, orientada a la diversificación y a maximizar el rendimiento de sus soluciones, como en el caso de Cash Today.

Entre sus cifras, destaca el crecimiento interanual de sus ventas del 11% hasta los 1.255 millones de euros, se incrementa el EBITDA un 45% y crecimiento de su resultado neto del 69%.

Pero, a pesar de todo ello, su factor principal en una radiografía bursátil del valor, en este concreto momento de mercado pasa por lo que marcan sobre la compañíalos indicadores premium de Estrategias de Inversión.

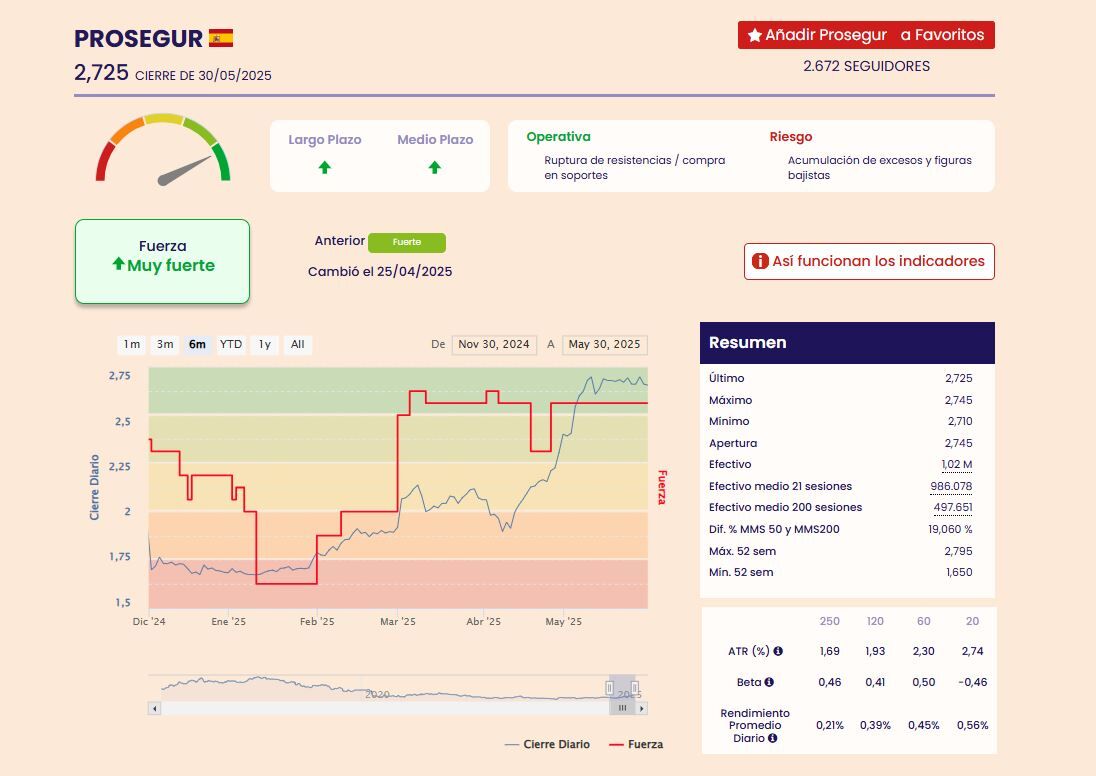

En el caso de Prosegur, se mantiene en nivel muy fuerte desde el pasado mes de abril, por tanto sostenido, con niveles que indican ese nivel tanto a medio como a largo plazo.Con una operativa que funciona en la ruptura de resistencias y compra en soportes y bajo el riesgo de acumulación de excesos y figuras bajistas. Y desde el punto de vista fundamental, se considera muy infravalorado.

De momento, los analistas no han recogido mejoras de potencial, ante su elevado recorrido pero impera comprar en el imaginario de los analistas con precio objetivo que recoge Reuters como media del 2,58 euros y potencial negativo desde esos niveles del 5,5% para el valor.

Gaesco GVC es quien más apuesta por él, con consejo de compra, precio objetivo de 3 euros por acción y potencial del 10% desde su precio actual.

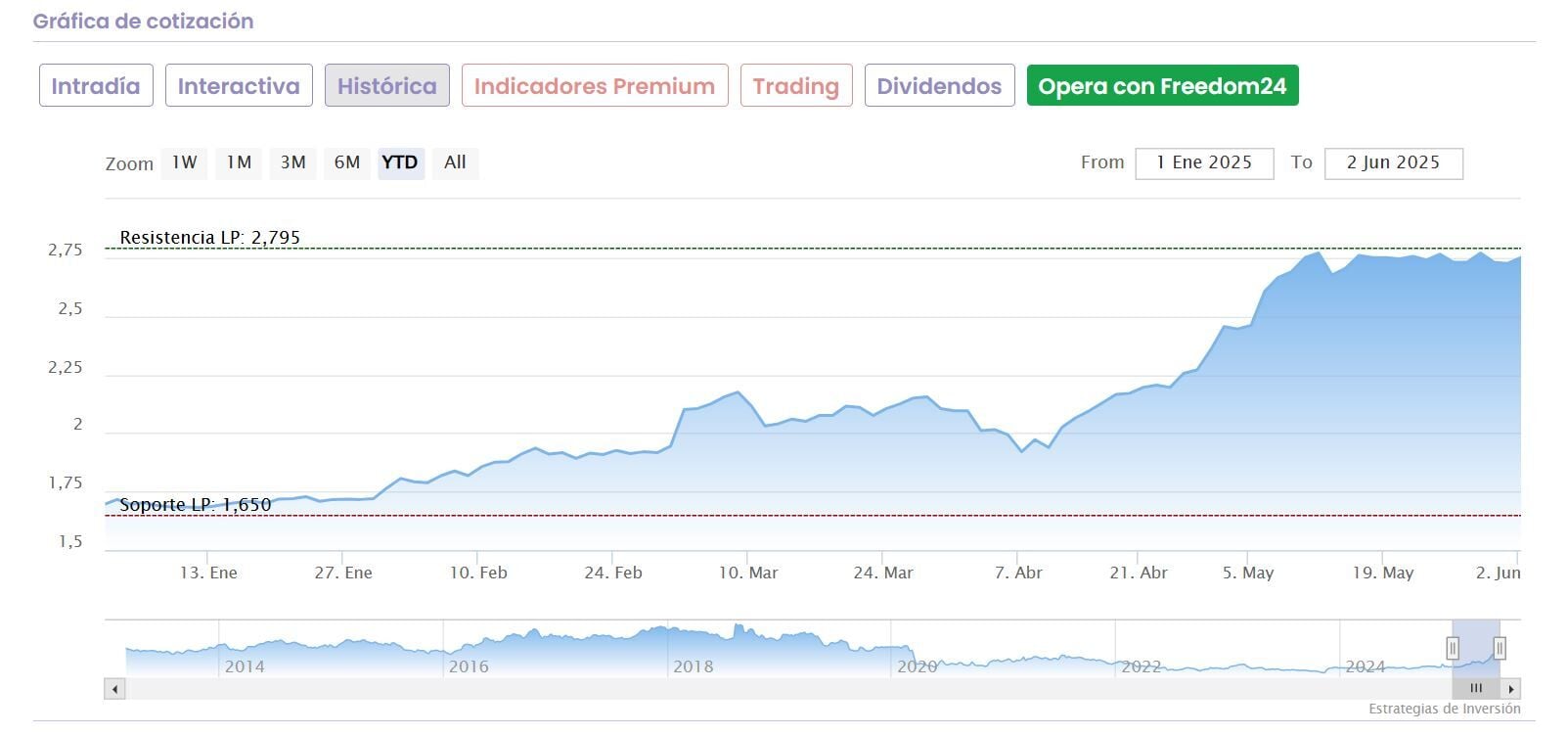

La compañía vasca presenta un avance en el mercado del 30,4% en lo que va de año, mientras que, sus subidas en el último mes alcanzan el 13,65% y resurge en apenas una semana por encima del 5,8%.

Tubacex ha recorrido un largo camino desde sus mínimos del pasado verano en los 2,63 euros por acción, de principios de agosto, desde donde avanza un 52,88%. Desde máximos, baja un 8,7% marcados en los 4,39 euros por acción el pasado 7 de marzo.

Entre sus últimos logros destaca el acuerdo firmado con ADNOC, este pasado mes de mayo, el el grupo energético integrado de los Emiratos Árabes Unidos al que la española concede los derechos exclusivos de uso de la tecnología de conexión Sentinel Prime de Tubacex en aplicaciones no CRA (materiales no resistentes a la corrosión) dentro del país.

Este acuerdo está valorado en 50 millones de dólares, mientras refuerza el compromiso de ambas con la autonomía tecnológica y el desarrollo de capacidades industriales locales en el sector del petróleo y el gas en los Emiratos Árabes Unidos.

Además acaba de presentar resultados y sobre todo, previsiones para un 2025, que, a pesar de los aranceles americano, prevé sea muy bueno, a decir de los directivos de la compañía, por sus contratos no solo con ADNOC, sino también con Petrobras, la petrolera brasileña con la que mantiene un acuerdo para suministrarle materiales premium desde febrero, junto con otros anteriores. por valor de 40 millones de dólares.

Tubacex cuenta con una cartera de aproximadamente 1.500 millones a niveles históricos, robusta, de calidad y diversificada. Además, es muy atractiva desde el punto de vista de la remuneración al accionista, con rentabilidad del 5,17% en estos momentos. Repartirá, con cargo a los resultados de 2024 un dividendo extraordinario de 25 millones de euros, un 72% más.

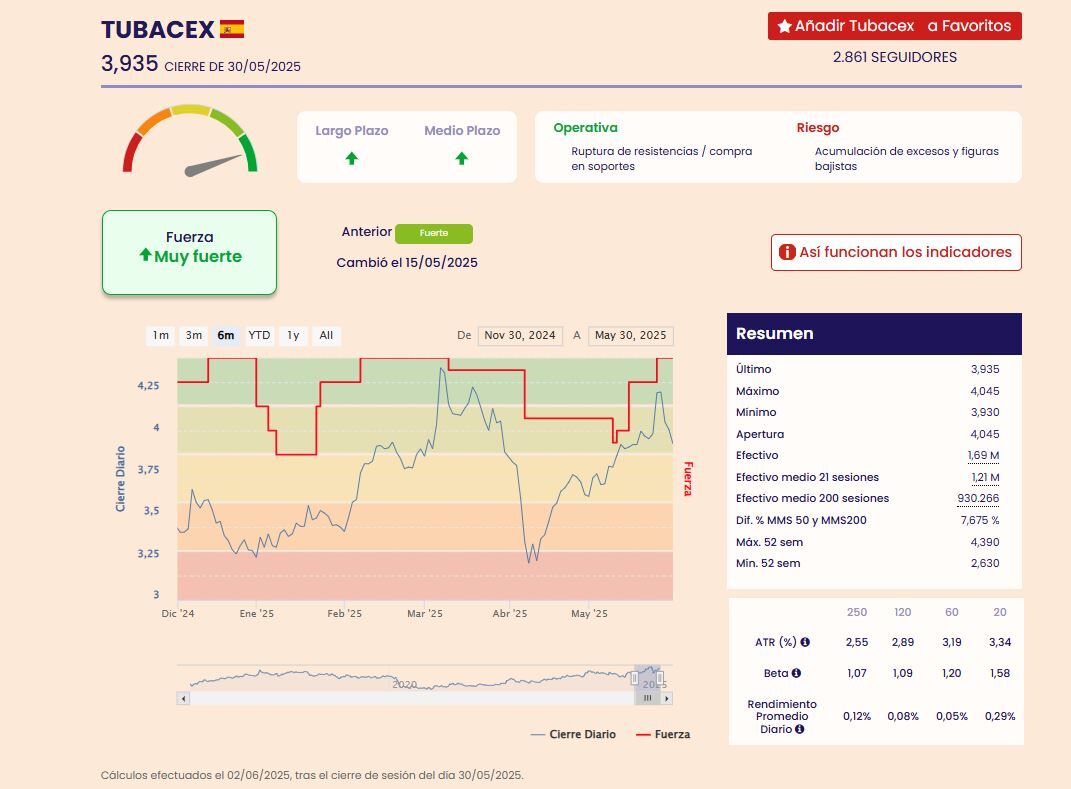

Respecto de su visibilidad técnica, mantiene desde mediados de mayo un nivel de fuerza muy fuerte, tanto a medio como a largo plazo. Además y rompe, por tanto con los niveles neutrales que marcaba, desde el punto de vista técnico, en el mes de enero, y sobre todo, con la máxima debilidad mostrada en septiembre pasado. Y también, desde el punto de vista fundamental, ya que se considera infravalorada en precio de mercado.

Quizá lo mejor del valor es que su potencial es muy elevado. Desde Santander destacan un potencial del 52,5% con precio objetivo de 6 euros y recomendación de sobreponderar en el mercado.

La media de Reuters destaca comprar con PO de 5,12 euros por acción y posible recorrido alcista del 27,4%. Muy similar la potencial progresión alcista que marca GVC Gaesco para el valor con apuesta de compra y precio objetivo de 4,90 euros y un descuento del 24,5%.

Para Oddo BHF, los títulos de Tubacex son una compra, con precio objetivo de 5,70 euros y posible subida de hasta casi un 45%.

Descubra los indicadores premium de fuerza y tendencia para invertir.