Añadir Estrategias de Inversión en Google

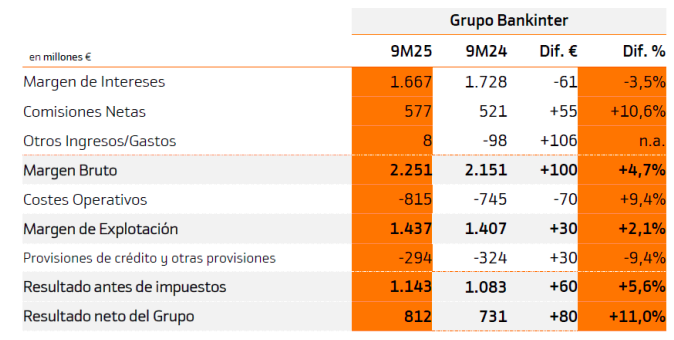

Bankinter ha presentado los resultados del tercer trimestre de 2025, un periodo en el que la entidad ha consolidado su fortaleza financiera con un crecimiento sostenido en todas sus líneas de negocio y geografías. El banco cerró septiembre con un beneficio neto de 811,5 millones de euros, un 11% más que en el mismo periodo del año anterior, impulsado por la expansión del crédito, la gestión de activos y una rentabilidad en niveles récord.

Bankinter mantiene sus ratios de gestión en niveles de excelencia, con un ROE del 18,2%, un ROTE del 19,4%, una ratio de capital CET1 del 12,9%, una eficiencia del 36,2% y una morosidad del 2,05%.

El margen de intereses se sitúa en 1.667 millones de euros, un 3,5% menos en términos interanuales debido al impacto de los tipos de interés, aunque con una tendencia de mejora a lo largo del ejercicio. "Este efecto se compensa con creces por el crecimiento de los ingresos por comisiones, que alcanzan los 577 millones de euros, un 10,6% más, gracias al impulso de la gestión de activos, la intermediación bursátil, el negocio transaccional y los seguros", señala Bankinter.

En cuanto al margen bruto asciende a 2.251 millones de euros, un 4,7% más, y el margen de explotación a 1.437 millones, con un avance del 2,1%, tras absorber unos costes operativos de 815 millones.

Según Bankinter, estos resultados reflejan el éxito de su estrategia de crecimiento rentable, diversificación y eficiencia operativa, apoyada en la innovación tecnológica y la sólida fidelización de su base de clientes en todos los mercados donde opera.

Crecimiento del crédito y récord en gestión de activos

Los activos totales del grupo ascienden a 128.702 millones de euros, un 8,7% más que hace un año. La cartera de crédito a clientes alcanza los 82.501 millones, con un crecimiento del 5,3%, superior a la media del sector. El avance ha sido especialmente significativo en Irlanda (+20%) y Portugal (+11%).

Por su parte, los recursos totales de clientes suman 151.114 millones de euros, con un incremento del 11%. Dentro de esta cifra, los recursos gestionados fuera de balance —fondos de inversión, pensiones, sicavs y gestión patrimonial— se disparan un 19,9%, hasta los 65.812 millones, impulsados por el dinamismo del negocio de gestión de activos.

En Portugal, la cartera de inversión crece un 11%, hasta los11.000 millones de euros, y los recursos de clientes alcanzan los 10.000 millones (+5%). Los recursos gestionados fuera de balance y activos bajo custodia suben un 23%, hasta los 11.000 millones. El resultado antes de impuestos del país luso asciende a 157 millones, un 2% más.

En Irlanda, el crecimiento es aún más destacado: la cartera de inversión aumenta un20%, hasta los 4.400 millones, con un fuerte impulso en hipotecas (+23%) y un ratio de morosidad de solo el 0,3%. El margen bruto del negocio irlandés crece un 14%, y su resultado antes de impuestos se eleva un 17%, hasta los 34 millones de euros.