Añadir Estrategias de Inversión en Google

En un hecho relevante a la Comisión Nacional del Mercado de Valores (CNMV) Bankiaha informado de que “logró elevar el resultado en un entorno tan exigente de tipos de interés gracias a la progresiva estabilización del margen bruto derivada del mayor impulso comercial, al mantenimiento de los gastos y al control del coste del riesgo”.

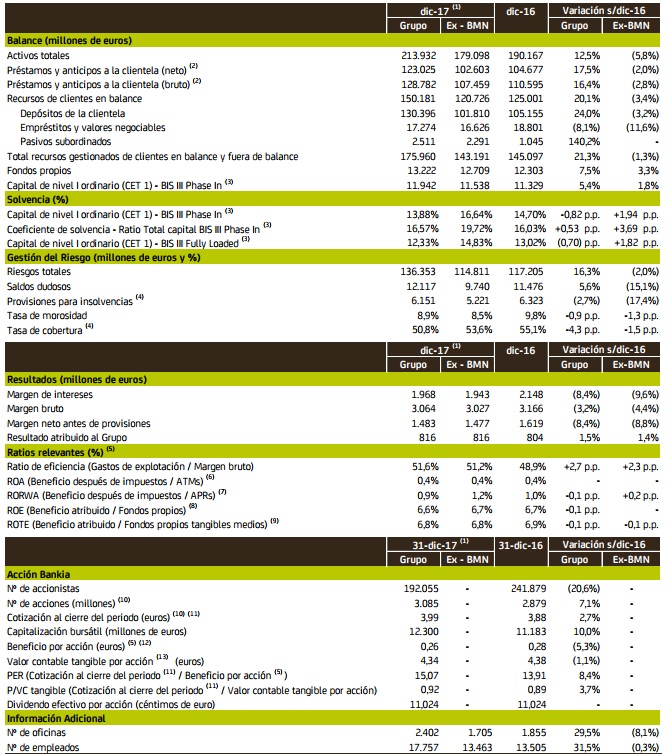

El margen de intereses se situó en 1.943 millones de euros, lo que supone un descenso del 9,6% en un ejercicio caracterizado por los tipos de interés en negativo, que provocaron nuevas repreciaciones a la baja de la cartera hipotecaria y un descenso del rendimiento de los bonos de la Sareb.

No obstante, en el último trimestre se observó un incremento del margen de clientes hasta el 1,55%, derivado del aumento del tipo medio al que se concedieron los créditos y del descenso del coste de los nuevos depósitos.

El resultado de operaciones financieras aportó 368 millones de euros, un 52,6% más, crecimiento que refleja la materialización de plusvalías en la cartera de renta fija, sobre todo en los dos primeros trimestres del año, para anticipar la previsible subida de los tipos de interés.

El margen bruto se situó en 3.027 millones de euros, un 4,4% inferior al del ejercicio anterior. Mientras, los gastos de explotación se mantuvieron estables en términos comparables y la ratio de eficiencia quedó en el 51,2%, frente al 55,6% de media del sector (según los últimos datos disponibles, entre septiembre de 2016 y septiembre de 2017).

Otro elemento que contribuyó a elevar la cuenta de resultados fue la mejora de la calidad del balance, que permitió reducir el saldo de créditos dudosos y de activos adjudicados y, al tiempo, rebajar un 9,4% la dotación a provisiones, hasta 448 millones de euros. El coste de riesgo (volumen de provisiones sobre crédito) disminuyó en el año del 0,24% al 0,23%.

El saldo de riesgos dudosos de Bankia registró el año pasado una nueva caída, de 1.736 millones de euros, hasta situarse en 9.740 millones, al tiempo que los activos adjudicados en valor neto contable descendieron en 326 millones, hasta 1.925 millones.

%%%Configura tus alertas sobre BANKIA|BKIA%%%

El resultado de operaciones financieras aportó 368 millones de euros, un 52,6% más, crecimiento que refleja la materialización de plusvalías en la cartera de renta fija, sobre todo en los dos primeros trimestres del año, para anticipar la previsible subida de los tipos de interés.

En el último ejercicio la base de clientes creció en 158.000 personas, en tanto que el número de los que tienen ingresos domiciliados aumentó en 107.000. La concesión de nuevas hipotecas creció un 133,5%, hasta 1.908 millones de euros (un 40% para nuevos clientes), en tanto que la formalización de crédito al consumo avanzó a ritmos del 14,6%, y la nueva financiación a pymes, al 30,2%.

En términos de solvencia, Bankia (ya integrado BMN) cerró el año pasado con una ratio de capital ordinario (CET1) fully loaded, es decir, anticipando los futuros requerimientos de Basilea III que serán de aplicación en 2019, del 12,33%, sin incluir las plusvalías soberanas latentes de la cartera DPV, tras reducirse en 250 puntos básicos por los costes de fusión. Esta cifra está por encima del 12% estimado cuando se anunció la integración.

Bajo la métrica phase in, que es la exigida desde un punto de vista regulatorio, y computando las plusvalías latentes de la cartera DPV, la ratio de capital CET1 se sitúa en el 14,15%. El exceso de capital sobre los requerimientos regulatorios SREP para 2018 es de 559 puntos básicos.

En términos de liquidez, Bankia (ya unido el balance con el de BMN) consiguió cerrar el pasado ejercicio con una ratio de créditos sobre depósitos del 93,9%, al tiempo que el gap comercial se situó en 472 millones, lo que evidencia la cómoda posición de liquidez de la entidad.

Dividendo de 11,024 euros por acción

El Consejo de Administración ha propuesto mantener el dividendo en 11,024 céntimos por acción. Esta cifra es igual que la del año pasado (una vez ajustado el contrasplit), pero la emisión de acciones realizada para entregar a los accionistas de BMN provoca que la cuantía total a abonar se eleve hasta 340 millones de euros, un 7,3% más y equivalente a un pay-out del 41,7%, frente al 39,5% de 2016.

Con la participación actual del 61% que el FROB tiene de Bankia, este dividendo supondrá un nuevo avance del proceso de devolución de las ayudas por importe de 207 millones de euros. El total de las ayudas reintegradas ascenderá así a 2.863 millones.

“2017 ha sido un ejercicio muy importante para Bankia"

El presidente de Bankia, José Ignacio Goirigolzarri, destacó que “2017 ha sido un ejercicio muy importante para Bankia porque hemos terminado el plan de reestructuración, hemos ejecutado la fusión con BMN y hemos avanzado en el proceso de privatización”.

“Y, al tiempo, hemos conseguido aumentar nuestros beneficios, hasta 816 millones de euros, apoyados en un fuerte dinamismo comercial, en una mayor satisfacción de nuestros clientes y en una mejora constante de la calidad de nuestro balance”, añadió.

El presidente de Bankia afirmó, por último, que “por cuarto año consecutivo incrementamos el importe destinado a dividendos para nuestros accionistas y seguimos así avanzando en la devolución de ayudas a los contribuyentes ”.

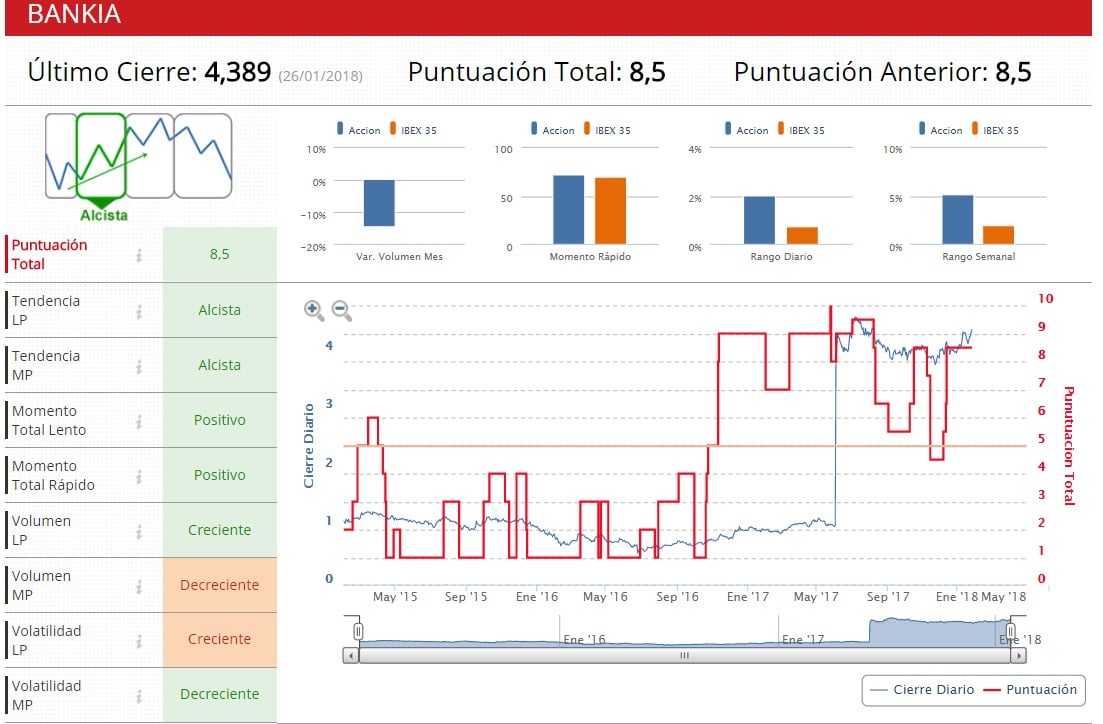

Los indicadores técnicos de Bankia dan a la entidad una puntuación de 8,5 sobre 10, al considerar que se encuentra en fase alcista, con dicha tendencia tanto a medio como a largo plazo.