Este lunes el juez de la Audiencia Nacional Fernando Andreu comenzará a interrogar a los 33 ex miembros del Consejo de Administración de Bankia

que están imputados en la causa en la que se investiga la fusión de las cajas que dieron origen a la entidad y su posterior salida a Bolsa por supuestos delitos de falsificación de cuentas, administración desleal, maquinación para alterar el precio de las cosas y apropiación indebida. Éste es el último golpe que la maltrecha entidad ha recibido en su corta trayectoria. Sin embargo, desde el Ejecutivo español se podría decir que le han tendido otra mano con la puesta en marcha del ‘banco malo’, Sareb (podríamos considerar que la primera mano que le tendió fue la inyección urgente de 4.500 millones como adelanto de la ayuda europea que debería llegar este).

Bankia será la entidad que más recursos derive a Sareb. De hecho, los activos tóxicos de esta entidad suponen la mitad del banco malo, concretamente, 24.800 millones netos (después de los descuentos de valoración aprobados). BFA-Bankia aportará 38.000 millones de euros en crédito al promotor, que una vez aplicados los descuentos del 47,4% se quedarán en 20.000 millones. Los inmuebles traspasados al ‘banco malo’ por valor de 12.000 millones brutos se quedarán en 4.800 millones netos al descontarles un 60% del valor. Los 18.000 y los 7.200 millones correspondientes, acarreados por la ampliación de los descuentos, serán pérdidas que la entidad tendrá que cubrir con las inyecciones de capital pertinente.

Desde que se conocieran los esperados descuentos con los que se traspasarán los activos tóxicos a Sareb el lunes pasado y hasta el viernes Bankia se revalorizó un 9%, para volver hoy a las caídas.

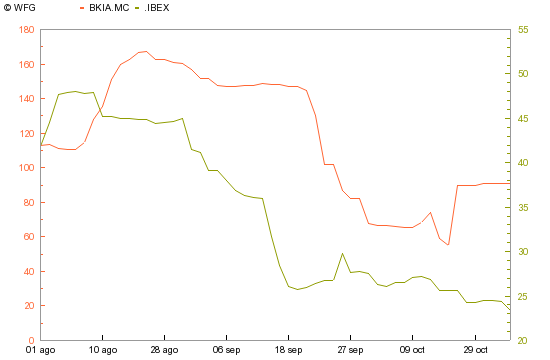

COTIZACIÓN HISTÓRICA DE BANKIA:

.jpg)

Fuente: Infobolsa

A pesar de estar en el Ibex 35, su comportamiento es de auténtico chicharro, con una volatilidad anual registrada a 125 sesiones del 118.09 %.

Estas subidas son tan rápidas y drásticas que sólo invitan a invertir a los más experimentados y arriesgados traders pues, según Roberto Moro, de Apta Negocios, “los niveles de soporte y resistencia importantes están tan alejados que la ecuación rentabilidad-riesgo no nos sale rentable a la hora de invertir”.

VOLATILIDAD COMPARADA BANKIA vs. IBEX 35:

Fuente: elperiodico.com

El precio objetivo recogido por FactSet, en función del consenso del mercado, se sitúa en 0,39 euros, aunque hay casas, como Barclays, que creen que llegará a valer cero. Por ende, en sentimiento del mercado es tremendamente bajista.

Hoy la acción pierde 3% hasta los 1,16 euros, pero seguro que da gracias a que el regulador europeo decidiera el viernes dar el visto bueno a la prorrogar de la prohibición de posiciones cortas en la bolsa española hasta el 31 de enero. Actualmente, los cortos en Bankia suponen un 0,52% de su capital, luego que este verano se redujeran desde el 1,07% marcado en julio. Una ejecución de los mismos darían al traste con la cotización, la cual, en lo que va de año ya ha perdido un 68% de su valor. Bankia ocupa la deshonrosa posición de ‘farolillo rojo’ del Ibex 35, puesto que, de hecho, regenta desde que saliera a bolsa hace poco menos de un año y medio.

EVOLUCIÓN POSICIONES CORTAS BANKIA:

Fuente: CNMV

Además, si el Estado, a través del Frob, aumentara su participación en Bankia (actualmente tiene un 45% de la entidad de forma indirecta al ser el propietario del 100% de su matriz BFA) se especula con que podría ser expulsada de la bolsa. Según Jorge del Canto, analista independiente, “que Bankia fuera expulsada de la bolsa me parece complicado y más un acto voluntario que obligado. Pero hay unas normas que obligan a tener cierto porcentaje de ponderación en función del capital de libre circulación en bolsa y, si el Estado tiene un peso muy importante en el accionariado, el capital flotante baja mucho y, por ende, su ponderación”. Por ello, del Canto cree que “Bankia será expulsada del Ibex 35, pero no del Continuo”. ¿Cómo quedarán los accionistas? “lo malo ya lo están experimentando. No creo que las acciones lleguen hasta 0,40, pero sí las veo en 0,80 euros”. No obstante, del Canto manda un mensaje de tranquilidad a ahorradores e inversores de Bankia “`pues la intención del Estado es salvarlo todo”.

Tendrá que deshacer posiciones en participadas

Desde Europa no están por la labor de dar concesiones a la entidad presidida por Ignacio Goirigolzarri. Según publica hoy el diario Expansión, la UE obligará a Bankia a vender los negocios no estratégicos para recibir las ayudas públicas para sanearse y centrarse en el que debería ser su negocio principal: la banca minorista. Por ende, tendrá que deshacer las participaciones significativas que tiene en compañías cotizadas. Algunas de ellas, en el mercado español, como Mapfre (de la que tiene un 15%. Además, tiene participaciones cruzadas, por lo que la aseguradora tiene un 3,8% de Bankia), Indra (de la que posee un 20%), Deoleo (18,37%), IAG (12,05%), NH Hoteles (10%) o Iberdrola (3,70%). También tendrá que desprenderse de su negocio de gestión de activos, banca privada, mayorista e intermediación. Este año Bankia ya se ha desprendido de su 4% BME por 70,12 millones de euros, y del 10,36% de Mapfre America, por 244 millones. Si Bankia se deshiciera de las participaciones que le quedan (aunque Goirigolzarri se niega a salir de Mapfre), una colocación acelerada como la llevada a cabo en el caso de BME, podría traducirse en batacazos bursátiles para las vendidas, como pasara a mediados de marzo con la cotización del operador de mercados español.

Récord tras récord: las peores cuentas de la historia financiera española

Recientemente Bankia se anotó otro deshonroso récord: el de presentar las peores cuentas de la historia del sistema bancario español. Registró un resultado negativo de 7.053 millones de euros hasta septiembre tras provisionar 11.485 millones. El ratio de morosidad se situó en el 13,3% mientras que la cobertura subió hasta el 71,4% y el ratio de solvencia, en el 8,0% Según Rafael Ojeda, responsable del dpto. de inversiones de Miramar Capital EAFI, “estas cuentas son para cerrar directamente el banco”. ¡Cerrar Bankia! pero, ¿no es sistémica? Lo cierto es que no figura en la última lista de entidades sistémicas mundiales elaborada por el Consejo de Estabilidad Financiera (FSB). Además, Francisco Viyuela, Dtor de Independent Advisors EAFI, afirma que “liquidarla sería la mejor opción. Si los bonistas (de títulos garantizados y no garantizados) unidos a los accionistas asumieran una pérdida del 100% de su inversión habría dinero suficiente como para hacer frente a las pérdidas de la entidad”.

Curioso y desolador dato: tal es el agujero de Bankia que sus pérdidas en los tres primeros trimestres del año (7.053 millones) son el doble de los beneficios conseguidos por las tres mayores entidades financieras del país, Santander, BBVA y CaixaBank (3.633 millones de euros).

¿Qué será de las preferentes?

Además, Bankia tiene todavía unos 3.200 millones de euros en preferentes e innumerables inversores descontentos por este hecho. Además, la Comisión Europea quiere obligar a los inversores de deuda junior –por ejemplo, preferentes- de Bankia a cambiar sus títulos por acciones nuevas para que se reduzca el coste del rescate para el contribuyente, según aseguraba la agencia Bloomberg. Álvaro Blasco, director de ATL Capital, considera que “será complicado recuperar el dinero que los inversores de estos activos han perdido. No obstante, si en el futuro es posible cambiar estos activos por otros, yo no dudaría en transformarlo en algo más líquido”.