Añadir Estrategias de Inversión en Google

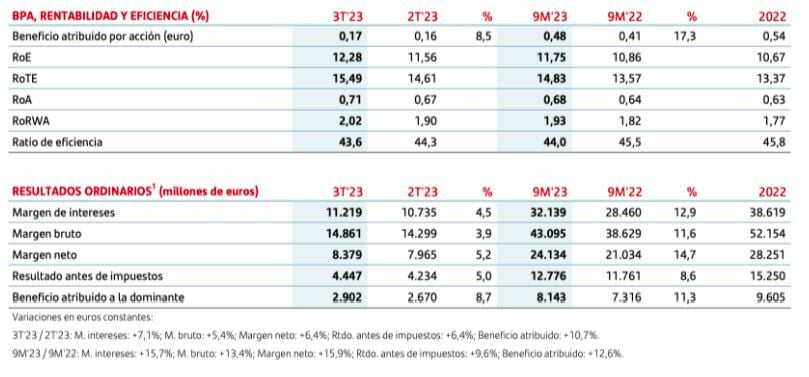

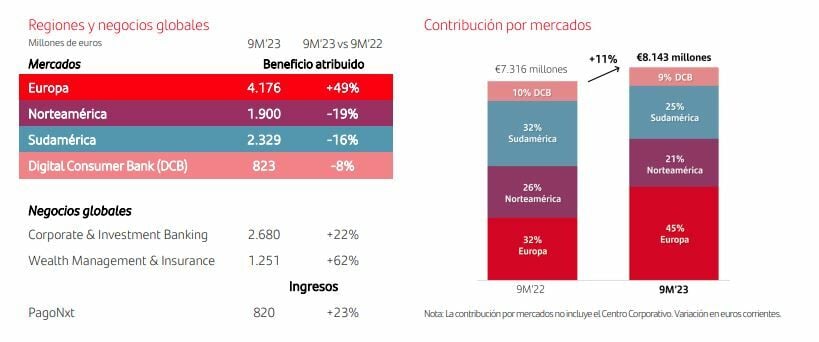

Banco Santander explica este incremento del beneficio gracias al fuerte crecimiento de los ingresos, especialmente en Europa y México, que permitió neutralizar el esperado aumento de las provisiones. En España, el beneficio aumentó el 68%, hasta los 1.854 millones de euros. En el tercer trimestre, el beneficio atribuido aumentó un 26% (+20% en euros corrientes) frente al tercer trimestre de 2022, hasta los 2.902 millones de euros.

La fortaleza de los resultados se reflejó en el aumento de la rentabilidad y el valor para los accionistas, con un retorno sobre el capital tangible (RoTE) del 14,8% (+1,3 puntos porcentuales); un beneficio por acción (BPA) de 48 céntimos de euros, un 17% más, y un valor contable tangible (TNAV) por acción al final del tercer trimestre de 4,61 euros.

Si se tiene en cuenta el dividendo en efectivo pagado el pasado mayo contra los resultados de 2022 y el primero a cuenta de 2023 que se pagará en noviembre, el valor creado para los accionistas (TNAV por acción más el dividendo por acción) equivale a más de 8.000 millones de euros.

Los recursos de clientes repuntaron un 5%, con un crecimiento de los depósitos del 4% gracias al aumento en clientes minoristas y Corporate & Investment Banking (Santander CIB). Los clientes siguieron utilizando en el trimestre el exceso de depósitos para amortizar deuda, especialmente hipotecas. Por esta razón, así como por una disminución de la demanda en algunos mercados debido al incremento de los tipos de interés, el volumen de préstamos totales cayó un 2%, aunque la financiación al consumo creció un 7%.

Los ingresos crecieron un 13%, hasta los 43.095 millones de euros, tras aumentar el número de clientes en nueve millones, lo que sitúa el total en 166 millones. El repunte de la actividad de los clientes y de los tipos de interés propició un incremento del 16% del margen de intereses. Los ingresos por comisiones aumentaron un 6%, impulsados por las ventas de productos de valor añadido, especialmente en los negocios globales. Estos negocios representan el 38% de los ingresos totales y el 42% de los ingresos por comisiones. El margen de intereses y los ingresos por comisiones suponen el 96% de los ingresos totales del grupo, lo que refleja la calidad de los resultados del banco.

El grupo sigue avanzando en la simplificación de su oferta de productos y acelerando su transformación digital para ofrecer mejores servicios a los clientes y mejorar la eficiencia. El crecimiento de los ingresos (+13%) superó al de los costes (+10%), lo que propició una mejora de la ratio de eficiencia de 1,5 puntos porcentuales, hasta el 44,0%, impulsada por la transformación del grupo hacia un modelo más sencillo, digital e integrado. La entidad siguió reduciendo los costes en términos reales (-0,5%).

Las dotaciones aumentaron un 21% en términos interanuales, un incremento previsto tras el aumento de los tipos de interés y la inflación, la normalización en Estados Unidos y la mayor cobertura de la cartera hipotecaria en francos suizos en Polonia. La calidad crediticia se mantuvo sólida, con un coste del riesgo del 1,13%, por debajo del objetivo fijado para el conjunto del año, y mercados como Brasil han mejorado su coste del riesgo por segundo trimestre consecutivo.

La ratio de morosidad se mantuvo prácticamente estable en el 3,13%. A cierre del tercer trimestre, la ratio de cobertura de liquidez del grupo (LCR), que mide los activos líquidos frente a las salidas esperadas de efectivo a corto plazo en un escenario de estrés, fue del 161%. A septiembre de 2023, el colchón de liquidez, compuesto por activos líquidos de alta calidad (HQLA), superó los 331.000 millones de euros, de los que 210.000 millones eran en efectivo, lo que equivale a más del 20% de la base de depósitos del banco.

La ratio de capital CET1 fully-loaded creció hasta el 12,3%, por encima del objetivo de capital del grupo, gracias a la fuerte generación de capital orgánico bruto (+45 puntos básicos), que compensó cargos para un pago futuro de dividendo en efectivo correspondiente a los resultados de 20233 , la recompra de acciones en curso y otros impactos.

Dividendo

En septiembre, el consejo de administración de Banco Santander anunció el pago de un dividendo en efectivo a cuenta de los resultados de 2023 de 8,10 céntimos de euro por acción, un 39% más que el mismo dividendo del año pasado. Además, el consejo de administración acordó lanzar un programa de recompra de acciones por un importe máximo de 1.310 millones de euros, que ya se está ejecutando. Una vez completado, Santander habrá recomprado el 9% de sus acciones en circulación desde 2021.

El payout de Santander (la proporción de los beneficios distribuidos a los accionistas) aumentó del 40% al 50% del beneficio atribuido, en línea con la nueva política de retribución a los accionistas anunciada en el Investor Day del pasado febrero. La remuneración a cuenta de los resultados de 2023 será de aproximadamente 2.620 millones de euros, lo que representa una rentabilidad equivalente anualizada superior al 9%.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.