La sesión comenzaba muy negativa al descontar el movimiento bajista de Wall Street en el día de ayer al enterarse de que la Reserva Federal ya estaba pensando en buscar un momento para reducir la hoja de balance y poder poner en el mercado su amplia cartera de activos respaldados por hipotecas.

El mercado se asustó mucho porque eso ejercería una subida de los tipos de interés en el secundario que algunos ya han equiparado a una subida corriente de los tipos de interés por parte de la Reserva Federal, por lo que a las expectativas de subidas de tipos tanto este año como el que viene, se podría añadir otra subida por parte de esa venta en el mercado de los activos en cartera.

Sin embargo, el Banco Central Europeo ha buscado más bien lo contrario, ya que las actas de su última reunión muestran la preocupación por los efectos en el mercado secundario de deuda de los cambios de lenguaje que puedan ellos ofrecer, subiendo los tipos de interés antes de lo esperado y poniendo en aprietos la financiación de los países de la periferia.

La preocupación por la moderación del BCE ha surtido efecto y algunas subastas han reducido los tipos, lo que ha dado algo más de respiro a la periferia.

Por lo demás, el precio del crudo se ha sostenido por encima de los 51 dólares y las petroleras han ayudado a Estados Unidos a intentar buscar un rebote tras el giro de ayer.

Sigue habiendo preocupación por lo que pueda pasar en la reunión entre Estados Unidos y China, pero también sigue estando de fondo el apoyo de las esperanzas puestas en las políticas de Donald Trump, reflejadas en los comentarios de la Secretaría de transportes diciendo que espera mantener el plan de infraestructuras para mayo- Precisamente, la Reserva Federal también advirtió que veía los mercados muy altos y reconocían que probablemente esa altura estaba justificada por las esperanzas en un plan de rebaja fiscal más que en los fundamentales de la economía.

Veamos la crónica de la sesión al completo:

Se esperaba apertura bajista en Europa, estos son los factores a considerar en flash, para más datos véase vídeo diario de apertura.

1- Wall Street se dió la vuelta ayer desde máximos, preocupado por los comentarios de la FED en la lectura de actas de la última reunión. Por un lado hablan de reducir el balance y empezar a bajar las compras de bonos, y por otro y esto fue lo peor algunos miembros hablan de burbuja en la renta variable, y de un mercado que en lugar de valorar las expectativas de crecimiento de empresas y economía, solo valora las promesas de Trump. Inquietante. Esto causó un fallo ante la directriz bajista de la corrección.

2- El Nikkei cierra bajando 1,4%.

3- Mal dato de PMI de servicios Caixin en China, que se va al menor nivel desde hace 6 meses.

4- El petróleo no consigue digerir el mal dato de inventarios y hoy está a la baja.

5- Se sigue esperando con temor la reunión entre Trump y China, por si mete la pata, aunque lo lógico es que sus asesores ya le hayan leído la cartilla.

En Alemania se han dado pedidos industriales peor de lo esperado, +3,4% cuando se esperaba +4%.

No hay más datos importantes.

Información corporativa.

Danone dice que ha conseguido la autorización en EEUU para finalizar la compra del especialista en productos bio Withewave.

Aerolíneas. El regulador dice que la prohibición de aparatos puede comprometer la seguridad

PPG dice que Akzo podría tener una revuelta de inversores por el bloqueo de las conversaciones

Bed Bath en EEUU baja más del 2% tras dar resultados después del cierre

Yum China sube 6% en fuera de horas tras dar resultados después del cierre en EEUU

British American Tobacco. Exane sube a sobreponderar.

Norsk Hydro. Credit Suisse rebaja de sobreponderar a neutral.

Pearson. Exane rebaja de neutral a infraponderar

Swiss Re. Barclays sube de infraponderar a neutral.

Amazon. Morgan sube precio objetivo a 975$ y recomienda neutral.

AccorHotels anuncia la compra de Availpro, empresa especialista en software para la gestión hotelera.

Vivendi comunica a la Comisión europea que podría controlar de facto, Telecom Italia.

Amundi dice que ha tenido éxito en su ampliación de capital para comprar Pioneer a Unicredit

Los mercados se han atascado pero la periferia saca un poquito más de provecho

Si buscásemos una analogía sobre lo que está pasando en el mercado, podemos poner como ejemplo una persona que está montada en bicicleta y está intentando pedalear fuerte, pero hay tantas ramas y palos entre las ruedas, que apenas avanzamos nada.

- Las cosas positivas que tiene el mercado:

Los datos macroeconómicos de Europa siguen avanzando.

El BCE quiere respetar sus propios plazos con respecto a la retirada del programa cuantitativo y también mantener los tipos bajos.

Los comentarios hace poco de la Secretaría de Transportes de EEUU diciendo que el plan de infraestructuras podría presentarse en mayo.

- Las cosas negativas:

La Reserva Federal ya empieza a pensar en deshacerse de su cartera de deuda.

La tensión de la reunión entre China y Estados Unidos que nadie sabe qué va a pasar con el comercio entre ambas partes.

Los nuevos cambios de personas relevantes en la nueva administración norteamericana que avivan las dudas sobre la capacidad de Donald Trump para gobernar en línea recta.

En cuentas muy resumidas, estos lo que hay encima de la mesa.

Hay que destacar que hemos tenido una subasta de deuda de España de medio y largo plazo en donde los bonos a 10 años han tenido una bajada de rentabilidad bastante importante. Esto ha demostrado que el mercado ha reaccionado a los comentarios del BCE de esta mañana diciendo que no había nada que les hiciese cambiar la política monetaria, cambiar los plazos de la retirada del programa cuantitativo y tampoco para cambiar la intención de mantener durante mucho tiempo los tipos bajos.

Lo anterior hace pensar que la subida de tipos de interés en el mercado secundario no va a tener efectos inmediatos sobre la economía de los países de la periferia. Además, el ratio riesgo/recompensa sigue favoreciendo Europa frente a Estados Unidos.

Con todo, ahora mismo el futuro del Ibex 35 está subiendo 0,32% mientras el alemán está cayendo -0,35%. Ayer el diferencial entre el alemán y el español se dio la vuelta, lo que nos hace atacar otra vez la parte baja de un canal alcista, que también apoya que los bancos estén en mejor forma que el sector de automoción y recambios.

Ahora mismo, la mayoría de súper sectores están en negativo y tenemos en positivo al de viajes y ocio subiendo 0,06%, las utilities subiendo 0,15% pero el bancario está cayendo -0,64% y el de automoción y recambios -0,5%.

Como vemos, la relación de los bancos con las utilities sigue en pie y ahora mismo con esa relajación de los tipos de interés del BCE, favorece a estas últimas.

El súper sector de recursos básicos está subiendo 0,4% con unos ascensos en el precio del oro, que puede ser un activo estrella en 2017.

El saldo de las instituciones al cierre de ayer sigue siendo neutral y con la actividad muy baja, por lo que no están entrando en el mercado.

Las inquietudes de la Reserva Federal dan un golpe bajista al mercado

Lo que ha pasado con la lectura de las actas de la Reserva Federal no es algo nuevo, pero la novedad es, una vez más, que empiecen a poner fechas a esas cosas que les andan rondando la cabeza desde hace tiempo.

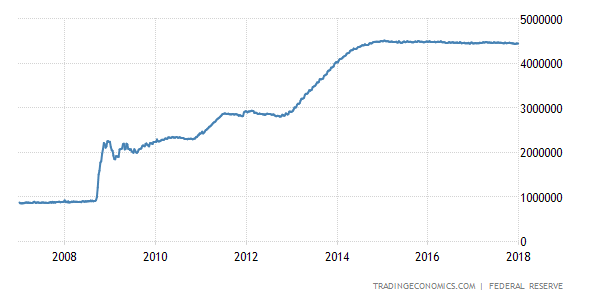

Vayamos por partes. Recuerden que durante toda la crisis la Reserva Federal de forma activa se puso a comprar activos en el mercado secundario para tener controlados los tipos de interés. Dentro de dichos activos se encuentran activos respaldados por hipotecas, los famosos MBS. Al comprar este tipo de deuda hipotecaria lo que se fomentaba era que hubiese una mejor transmisión de la política monetaria hacia la economía real. Al comprar activos de deuda hipotecaria se fomentaba la generación de hipotecas pues había salida en el mercado secundario de la combinación de hipotecas para crear un instrumento de deuda de largo plazo. Ese dinero entraba en los bancos originadores de hipotecas y eso al final acababa pasando al mercado inmobiliario.

Además, comprando deuda del tesoro, se bajaba la curva de tipos, se hacía más barata la financiación en el largo plazo, y se incentivaban los proyectos basados en el crecimiento y de largo recorrido, los que al final crean empleo de cierta calidad.

Todo lo anterior parece que funcionó, la economía de Estados Unidos se ha puesto en marcha, y nos hemos metido en un ciclo de subidas de tipos de interés.

Hasta aquí, todo muy bien, pero la mayor preocupación de los bancos centrales ahora mismo es que los tipos de interés y los programas cuantitativos han dejado a sus armas de primer grado en una situación para luchar contra una posible nueva crisis, demasiado agotadas. Si los tipos de interés no consiguen recuperar las alturas anteriores a la crisis financiera, el hecho de bajar los tipos de interés no tendrá tanto efecto como pasó antes si hay que hacerlo otra vez, por lo que en cierto sentido las armas ahora mismo no tendrían tanta potencia de fuego como en casos anteriores.

Visto lo anterior, la principal preocupación es la de intentar recuperar los tipos de interés más altos posibles sin descarrilar la economía, para de esa manera poder bajarlos cuando se requiera.

La cuestión que más daño ha hecho es la referencia a la hoja de balance de la Reserva Federal. En estos momentos tienen una cantidad enorme de activos en cartera con la que se está haciendo dos cosas: la primera de ellas es que todo lo que está recibiendo en forma de cupones, se está volviendo reinvertir en el mercado, por lo que hay un programa cuantitativo en marcha, pero de mucha menor cuantía. La segunda es que quieren deshacerse en algún momento de toda esa cartera para tener la posibilidad de volver a comprarla en caso de que haya problemas.

El punto delicado en este momento es que ponerse a vender toda esa cartera en el mercado secundario significa añadir un exceso de oferta en un activo que puede disminuir muchísimo los precios, lo que haría subir las rentabilidades y dañar a la transmisión de capitales de todo el sector inmobiliario, ya que si se espera que las rentabilidades de esos activos suban, porque baja el precio, hay un momento en donde no es conveniente comprar porque estarán a mejor precio en un futuro, por lo que si no hay dinero que compré activos respaldados por hipotecas, no entrará dinero nuevo a los bancos originadores y habrá una desaceleración de la concesión de hipotecas.

Por lo tanto, están discutiendo a ver qué pueden hacer y cómo lo pueden hacer para reducir el impacto en el mercado secundario y en la economía general. Han hablado de empezar a deshacerse de ella a finales de este año, pero los cálculos nos llevan a pensar que deshacerse de toda esa cantera tendría el mismo efecto que una nueva subida de tipos de interés. Recuerden que la perspectiva ahora mismo es la de tener tres subidas de tipos, algunos de la Reserva Federal hablan de cuatro, pero si contamos con la reducción de la hoja de balance, podrían ser cinco. Claro está, hay que ver cómo se deshacen de esa cartera, y es de esperar que se tengan mucho ojo en la manera que se hace y la velocidad de la misma.

Hay que tener en cuenta que las predicciones de la Reserva Federal no incluyen de ninguna manera ninguna política de la administración de Donald Trump, algo que nos hace ver que nadie se fía de él. Además, el no sacar adelante la reforma de la ley de sanidad y los cambios que está haciendo cada dos por tres en puestos claves de la seguridad nacional, nos hablan de alguien que no tiene las cosas demasiado claras y además no sigue una línea recta que una sus promesas electorales con las realidades que se encuentra uno en el despacho oval, lo que incrementa la desconfianza.

Durante muchísimas reuniones del FOMC se ha hablado de que no se ven indicios de burbuja en ningún activo, pero ahora algunos miembros de la Fed ven que las acciones están bastante arriba comparadas con una medida de valoración estándar. Esto se ha tomado como una señal de alarma al mostrar preocupación por burbujas.

Algo extremadamente llamativo es que han comentado que ver unas acciones y mercados bursátiles tan altos no se basan tanto en una fuerte economía como la perspectiva de rebajas fiscales. Por lo tanto, se vuelve a subrayar que estamos en un momento en donde las esperanzas de Donald Trump son las que han movido el mercado pero no el subyacente económico. Hay que recordar que las manos fuertes no han entrado compradoras y como mucho se han colocado en algún momento ligeramente bajistas, por lo que este factor hay que tenerlo muy en cuenta por si aparecen sustos.

Draghi reafirma la divergencia de política con la FED

Ha comentado que de momento no existe necesidad de cambiar el plan que tienen sobre la política monetaria. Esto significa llevar hasta finales de año el programa cuantitativo y mantener los tipos de interés lo suficientemente bajos como para acabar de hacer que la inflación gane tracción.

Ha remarcado que no tienen la suficiente confianza en la sostenibilidad de la inflación como para poder tomar ningún tipo de decisión. Recuerden que cuando el crudo se alejó de la zona de los 50 $, el IPC no subió tanto como se esperaba, lo que le da en parte razón. Ahora hemos tenido un nuevo pico colocándolos por encima de los 51 $, así que veremos si nos mantenemos en esta zona en el precio del crudo y acabamos viendo una inflación que retoma cierta potencia, lo que dejaría un poco más claro la correlación en Europa.

En conclusión, se mantiene la divergencia de la Reserva Federal y el Banco Central Europeo que hace que el riesgo/recompensa esté a favor de Europa en vez de Estados Unidos.

La subasta de España de medio y largo plazo, resultados

La subasta de medio y largo plazo de España ha caído en el mejor momento posible y los resultados así lo avalan.

Ha tenido lugar justo después de que el BCE calmase más los nervios y asegurara que no hay nada que cambie el camino de la política monetaria, por lo que todo el mundo en el mercado secundario se ha relajado, momento perfecto para emitir deuda.

El resultado ha mostrado la mayor tranquilidad en el largo plazo, porque la rentabilidad de la deuda a tres años se mantiene en negativo y mejora muy poco, pasando de -0,132% -0,126%. El verdadero golpe de efecto lo tenemos a 10 años pues pasamos una rentabilidad del 1,935% al 1,610%, lo que certifica la mayor relajación de los operadores.

Actas de la última reunión del Banco Central Europeo

En las mismas se puede ver que advierten que cambios en su valoración de las expectativas, podría llevarnos a un cambio alcista en el mercado de tipos de interés y hacer más difíciles las condiciones de financiación.

Dicen que hay un amplio acuerdo en mantener la valoración de las expectativas.

Dice que las condiciones económicas y el equilibrio de riesgos han mejorado claramente. Las conversaciones para la normalización de la política monetaria podrían tener lugar si la recuperación sigue y la inflación fuese hacia el objetivo.

Por contra, dicen que la acomodación monetaria sigue siendo necesaria.

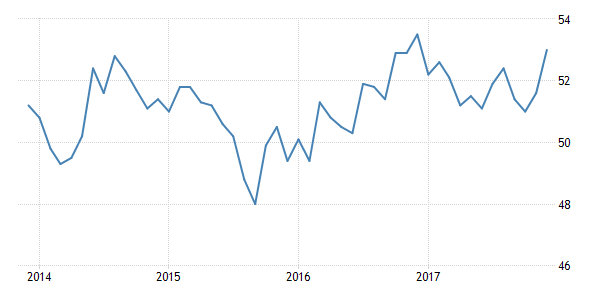

Los datos de China de hoy: PMI

Hoy no nos llegan buenas noticias desde China, ya que los índices de directores de compra se han metido en una tendencia de corto plazo que no es positiva.

Dado que ya supimos en su día el de manufacturas, ya tenemos el valor compuesto y pasa de 52,6 a 52,1, otro descenso. Si miran el gráfico adjunto, también perdemos la directriz alcista desde los mínimos de 2015 y la tendencia de corto plazo es bajista, punto negativo para la economía de China.

Los resultados empresariales de hoy en EEUU:

Bed Bath & Beyond presentó ayer tras el cierre unos beneficios de 1,84 dólares, por encima de los 1,77 $ esperados pero bajando desde los 1,91 $.

Con respecto a las ventas, suben a 3500 millones de dólares desde los 3400 del año anterior, con un incremento de las ventas en centros con más de un año del 0,4%, justo lo esperado.

El problema son las previsiones para su año fiscal 2017, que reduce los beneficios netos por acción hasta un crecimiento por debajo del 10%

Los datos de Europa de hoy:

- Pedidos a fábrica de Alemania del mes de febrero vuelve a la senda positiva creciendo el 3,4%, pero no consiguiendo recuperar del todo el descenso de -6,8% del mes anterior, aún así, las cifras son ligeramente peores de lo esperado que era un crecimiento del 4%.

Los datos de EEUU de hoy:

- Challenger de despidos corporativos del mes de marzo aumentan hasta los 43.300 desde los 37.000 anteriores.

- Las peticiones bajan de 258.000 a 234.000, muy por debajo de las 259.000 esperadas.

La media de 4 semanas baja de 254.500 a 250.000.

El total de perceptores baja de 2,052 millones a 2,028 millones, claramente mejor de los 2,040 millones esperados.

Dato muy bueno en todas sus líneas, niveles de paro no vistos desde los años setenta, sigue en la misma línea del ADP de ayer, mostrando que el dato de empleo de mañana podría ser muy fuerte.

Malo para bonos, y bueno para dólar y bolsas.

Resumiendo la sesión: día de mejoras en los mercados europeos en donde la periferia lo hecho mejor que el centro de Europa al ver que la relajación pedida por el BCE los tipos ha funcionado en las subastas. La perspectiva de una acción por parte del BCE para calmar los tipos en el mercado secundario aumenta la ventaja de Europa con respecto a Estados Unidos.