Día algo animado en Europa sin la participación de Alemania por festivo gracias al rebote de ayer en Wall Street y un dato de creación de empleo en septiembre mucho mejor de lo esperado. A todo el mundo le gusta ver una economía fuerte, pero la mejora no llega a los salarios, algo que en Reino Unido ya se apuntó como punto de partida de la subida de tipos, así que en EEUU no hay prisa por ese flanco y el debate sobre su interpretación está totalmente abierto.

En el siguiente enlace se puede encontrar un artículo sobre arte, en concreto sobre la tauromaquia en algunas obras artísticas de Picasso, escrito por el escultor Ramón Salarich:

http://salarich.com/mirondearte/picassotoros.html

Del mismo extraigo las siguientes citas que nos cuentan una curiosa anécdota sobre Picasso:

"El genial andaluz nunca dejó de asistir a las corridas, desde su Málaga natal, hasta a las últimas que acudió, ya en el exilio, en las francesas plazas de Nîmes o Arlès. Picasso también se ha vestido de torero, como Goya. Ha tenido amigos toreros, como Luis Miguel Dominguín. Y, por los toros, nació su amistad con Eugenio Arias, español, republicano y su barbero predilecto durante su residencia en Vallauris, en el Midi francés. Una amistad que se mantendría hasta la muerte del artista. Asistieron juntos a muchas corridas de toros y muchas fueron las vivencias y anécdotas que protagonizaron.

En el transcurso de una corrida que presenciaban los dos amigos, un picador le brindó la faena al pintor malagueño, lanzándole su sombrero. Picasso se lo devolvió con un dibujo que había improvisado durante el transcurso de la misma. Al finalizar la corrida le comentó el picador a Eugenio Arias que uno de los toreros que intervenían en la fiesta le había ofrecido, nada más y nada menos, que cincuenta duros por su sombrero. Arias le aconsejó que lo recuperara porque había hecho un mal negocio. Años más tarde, se volvieron a encontrar y el picador le agradeció efusivamente el consejo que le había dado, ya que gracias al sombrero había podido comprarse una casa."

Pues ya ven, aquel picador intentó cortar las ganancias rápido en lugar de dejarlas correr que es lo que hay que hacer siempre y casi se queda sin una plusvalía que le resolvió la vida. Supongo que no olvidaría aquella tarde nunca, eso sí que es un pelotazo. Al final dejó correr sus ganancias y se llevó una buena tajada.

A pesar de los sustos de los últimos días, Wall Street sigue intentando dejar correr sus ganancias que duran ya tantos años, y a estas horas el S&P 500 tras los nervios de los últimos días está consiguiendo rebotar y cotizar por encima de la media de 100. Es más, si cerrara en el entorno de 1.960 o más alto incluso podríamos estar hablando de una figura de estrella del amanecer de vuelta alcista que tendría que terminar de confirmarse el martes.

La excusa para el rebote ha sido el dato de empleo, pero ya se estaba intentando rebotar desde primera hora de la mañana, muchas horas antes del dato.

Un dato que a estas horas está teniendo varias lecturas entre los operadores. La primera es que ha sido muy bueno, con lo cual puede presionar al alza los tipos. Pero también se dice que los ingresos por hora de los trabajadores han quedado bastante más bajo de lo esperado, y esto quita presión a la inflación, y a la subida de tipos. En fin, ya saben lo que son estas cosas, habrá que esperar posiblemente hoy y el lunes para ver cómo nos tomamos definitivamente todo esto.

Muy importante, por tanto como decía más arriba, dónde cierre hoy el S&P 500. Puede mostrar una estrella del amanecer de vuelta alcista, o si se diera la vuelta a la baja de aquí al cierre, seguir mostrando su peor cara.

En cualquier caso Europa, sigue total y absolutamente en lateral, y sin muchas esperanzas de salir por arriba, ahora que parece que Draghi está muy a la defensiva y con las posibilidades de QE, que es lo que en el fondo siempre han querido las bolsas, a la baja.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura fuertemente alcista en Europa. Estos son los factores a considerar.

Tras el desplome de ayer, hoy tenemos rebote técnico. Ya lo favorece y mucho el hecho de que Wall Street al cierre se dio la vuelta y terminó muy lejos de mínimos. Pero es que además, a estas horas, los futuros americanos en el Globex están también subiendo con claridad, y esto termina de apoyar el rebote.

El futuro del mini S&P 500 ha conseguido remontar hasta volver a estar pegado de nuevo a la media de 100.

La figura de ayer es un casi doji, una peonza con pequeño cuerpo. Si hoy tuviéramos una fuerte subida hasta el 1.960 por ejemplo estaríamos hablando de una estrella del amanecer, figura de vuelta alcista importante. Aunque todo esto, a estas horas es demasiado especular, porque aún queda toda la sesión, y desde luego queda el dato de empleo a las 14h30.

Esta será la verdadera clave del día. Es vital la reacción del mercado al mismo. Volatilidad a esas horas por supuesto.

En Europa, a pesar del rebote quedará el poso de la decepción que supuso la intervención de Draghi. Parece claro que los alemanes le leyeron la cartilla, y de QE nada de nada. Ni siquiera se atrevió a decir una cifra para todo el enredo de las compras de ABS. Se necesita el título de ingeniero nuclear para entender a fondo todo el entramado que ha montado con eso, aunque el mercado piensa que no va a servir para enderezar el rumbo de esta eurozona, que ha sufrido como nadie la inutilidad de sus políticos. Periféricos, del norte, del sur, del centro, y los de dentro, da igual.

Hoy es importante tener en cuenta que Alemania no abre y que el futuro del Dax no va a cotizar. Si lo está haciendo el futuro del Bund en cambio.

No nos dejemos llevar por las emociones. El desplome de ayer técnicamente no significó nada de nada. Como si hoy hay subida tampoco. Seguimos en el centro de un lateral. Da igual abajo o arriba, son todo movimientos erráticos dentro del lateral sin mayor análisis posible. Cuando salgamos del lateral ya hablaremos, mientras tanto es inútil darle vueltas.

En un día un poco raro en Europa, ya que es fiesta en Alemania, y el Dax que siempre pesa mucho está cerrado, las bolsas europeas rebotan con timidez tras el duro desplome de ayer.

Los operadores lo tienen ya claro. No se fían de las medidas actuales del BCE. Todo pasa porque la banca colabore, y de los bancos no se fían ya ni los niños de las guarderías.

Draghi deja claro que los alemanes le han vetado ir más allá en nada y que solo accederían si como suele ser costumbre la eurozona está al borde de algún desastre.

Han corrido ríos de tinta, sobre las reformas que se han hecho, sobre las medidas que los geniales políticos, con tarjeta black o sin ella, han tomado, no solo en España sino en toda Europa. Sobre lo sabio que es el mercado que ha sabido ver que no era para tanto.

Pero creo con total sinceridad, que si nos salvamos la vez anterior de la quema, que si los tipos a 10 en España bajaron del 7 al 2% salvando a nuestro país y en general a la euzona de la quema, es única y exclusivamente porque Draghi soltó un verano no tan lejano que iba a poner en marcha una QE. IUna QE que nunca se llevó a cabo. Pero el mercado le creyó. Los fondos y las manos fuertes empezaron a comprar bonos periféricos, para beneficiarse de la mejora que habría con la QE, y esto trajo mejores datos macro, y también subidas de las bolsas. Puede que esté mayor y que intente simplificar demasiado las cosas, pero estoy convencido de que es lo que hay.

El juego es peligroso, si el mercado cree de verdad que no habrá QE veremos qué pasa si hay una salida en masa de bonos periféricos, y el proceso se invierte totalmente. La verdad es que al final los que entraron al final es como si hubiera habido QE porque han ganado mucho dinero. Pero aún así, da miedo.

Y Draghi lo sabe y por eso usa frases retóricas de tenemos UNANIMIDAD para llevar a cabo una QE (el lo llama medidas no convencionales) si fuera necesario. El problema para los mercados, es que el criterio alemán de cuándo es necesario, suele ser cuando el barco tiene el agua cerca de la cubierta. Dicho esto sin ánimo de crítica alguna, yo estoy perdido y no se muy bien ya qué es lo mejor, sólo digo lo que piensan los mercados.

Y con todo esto va a costar mucho romper el lateral en el que estamos metidos por arriba, salvo que San Wall Street le dé por subir. Y ellos tienen sus propios problemas, con el fin de la QE y la posible subida de tipos.

Y bien, ¿qué dicen los bancos sobre posibilidades de QE?

Nonura dice que da un 45% de posibilidades.

Goldman, que casi siempre acierta, el 30%.

RBS menores del 50%.

JPM Morgan, UBS y Societe Generale dicen que ven difícil que haya QE.

Pues ya saben las bolsas, lo tienen difícil pues, en estos mercados, que parece solo se mueven por medidas de bancos centrales, insisto, salvo que San Wall Street aparezca.

Hoy hemos conocido los PMIs de servicios de la eurozona, y ha habido de todo, pero el conjunto sigue débil. Especialmente malo el francés para no perder la costumbre. Es la segunda potencia económica de la eurozona, y parece con una economía realmente muy tocada.

¿Y qué podemos esperar del dato de empleo de hoy?

Pues si miramos datos de Bespoke, de los dos últimos años, tenemos que en las 24 publicaciones solo hubo 6 días en los que el S&P 500 bajara. Claro está, que era la gran tendencia alcista, donde todo servía de excusa para subir.

La media de un día de empleo mejor de lo esperado es de +0,54%, la media de un día de empleo peor de lo esperado es de +0,15%.

No obstante, tal y como están las cosas, sería de esperar bajadas ante un dato de empleo fuerte, y sobre todo si es muy fuerte, por el miedo a los tipos, y al revés, un dato algo peor de lo esperado podría tomarse bien.

Otro tema, que ha hecho sufrir mucho a las bolsas europeas y que ahora tenemos un poco olvidado es el de Ucrania. Desde hace un par de días, la tregua se está rompiendo por todos lados, y la lucha se está reiniciando, ya veremos cómo acaba esto de nuevo. Habrá que estar atentos.

En cualquier caso mercado difícil donde hay que seleccionar mucho, ver que estamos en lateral y eso invita a estar quieto y a no tener exceso de confianza. El exceso de confianza en los mercados es un problema general. Lo pueden ver en este artículo sobre psicología del trading del doctor Steenbarger.

El problema de trading más habitual

En una reunión para los nuevos traders de un banco de inversión en Nueva York la otra noche me preguntaron cuál era en mi opinión el problema más habitual entre los traders. Mi respuesta fue que no era ni el miedo ni la codicia, sino el exceso de confianza.

Los estudios en economía conductual han descubierto que aproximadamente tres cuartas partes de los traders consideran su pericia “por encima de la media”, a pesar de la realidad evidente de que tan sólo la mitad somos mejores que la otra mitad. Además, este exceso de confianza afecta al rendimiento de trading. Una investigación de Terence Odean y sus colegas descubrió que el exceso de confianza afecta la frecuencia de la operativa, lo que a su vez contribuye a unos malos resultados de trading. En un estudio de traders por internet, el grupo de traders prefería las empresas de pequeña capitalización con una beta alta (volátiles) y tendía a no diversificar sus carteras. Sus resultados de trading eran ligeramente mejores que el índice de pequeña capitalización, pero después de tener en cuenta los costes de operar, tenían un rendimiento considerablemente inferior al índice. Los traders más frecuentes eran los que peor lo hacían con respecto al índice.

Uno de mis estudios favoritos sobre el exceso de confianza viene de la London Business School. Se mostró a los traders patrones de precios y se les pidió que adivinasen el siguiente movimiento del mercado e indicasen su confianza en su predicción. Los patrones de patrones se generaban de forma totalmente aleatoria. Los traders con la mayor confianza en sus predicciones eran los que operaban más frecuentemente en incurrían en las mayores pérdidas.

Un trader que operase totalmente al azar – que acertase el 50% de las veces y se equivocase el otro 50% – que opere una vez al día tendrá rachas de cinco operaciones ganadoras consecutivas unas seis veces al año. Es difícil no pensar que uno tiene el toque mágico tras una racha así, confiarse en exceso y aumentar el tamaño de sus operaciones. Por supuesto, este trader aleatorio tendrá un número igual de rachas de pérdidas. Eso probablemente mine su confianza y lleve al trader a recortar el tamaño de sus operaciones – asumiendo, por supuesto, que siga en juego llegados a ese punto.

¿Nos puede extrañar que los traders busquen ayuda de entrenadores y psicólogos? Pocos de esos entrenadores y psicólogos, no obstante, le dirán al trader la verdad: está operando sobre patrones aleatorios y su problema es un exceso de confianza en los mismos.

El saldo de las instituciones al cierre de ayer sigue siendo vendedor y lo interesante va a ser cómo se lo toman hoy, algo que veremos el lunes.

Los datos de Europa de hoy:

Eurozona:

Ventas minoristas suben en agosto el 1,2% cuando se esperaba +0,1%, interanual +1,9% cuando se esperaba +0,5%

España, Eurozona, Francia, Italia, Alemania...

España:

Baja de 58,1 a 55,8 el peor en tres meses, vean gráfico

Francia:

Francia se esperaba 49,40 y queda en 48,40 van en picado, el enfermo de Europa...

Italia:

Italia 48.80 se esperaba 49,60

Alemania:

Alemania queda en 55,70 y se esperaba 55,40

Reino Unido:

Cae a mínimos de 3 meses bajando de 60,5 a 58,7 cuando se esperaba 59,1.

Eurozona:

Baja de 52,5 a 52 peor de lo esperado que era 52,3 y además a mínimos de 10 meses.

Los datos de EEUU de hoy:

- Déficit comercial: 40.100 millones de dólares cuando se esperaba 40.900 millones. Dato que no debería afectar a los mercados que bastante tienen con el dato de empleo.

Creación de empleo no agrícola en EEUU +248.000 cuando se esperaba +215.000. El dato del mes anterior se mejora de +142.000 a +180.000. Y el de julio de 212.000 a 243.000. Atención a esto, porque no es ya que haya salido mucho mejor de lo esperado la cifra de este mes, es que si contamos la subida en los datos previos, la mejora es espectacular.

La tasa de paro baja de 6,1% a 5,9% cuando se esperaba 6,1%. Es la más baja desde julio de 2008.

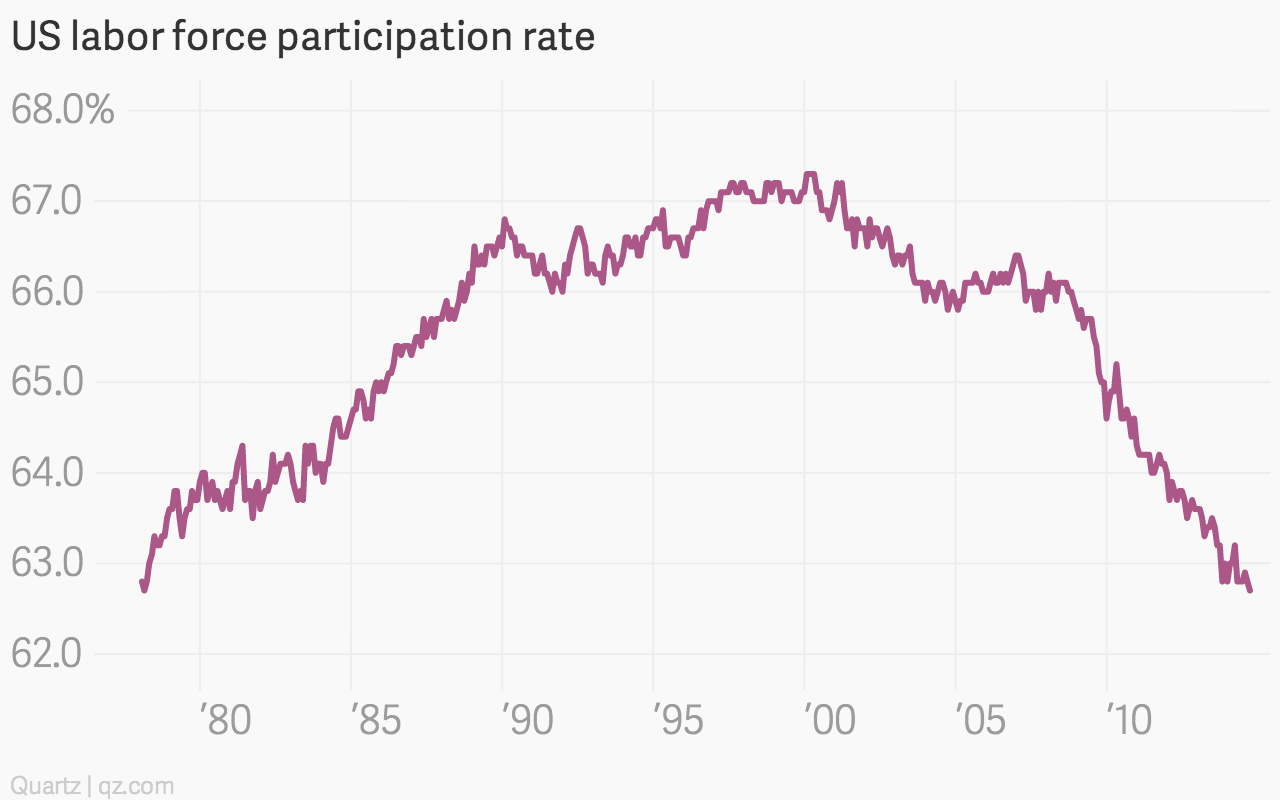

Es un poco falso, porque en seguida vemos que la tada de participación de la fuerza laboral es del 62,7% solamente, un nivel que no se ve desde 1978, lo cual deja claro, que en realidad no es que el paro está tan bajo, sino que hay muchísima gente parada a la que no se computa.

La creación de empleo privado sube 236.000 cuando se esperaba 210.000 y se sube la cifra del mes anterior de 134.000 a 175.000.

Empleo público +12.000.

Ingresos por hora quedan sin cambios cuando se esperaba +0,2%.

El indicador adelantado de la media agregada semanal de horas trabajadas sube 0,.5%, lo cual muestra que el empleo puede seguir mejorando, pues los patronos suelen hacer trabajar más horas a los empleados antes de contratar a nuevos.

En suma dato muy bueno para la economía, mucho mejor de lo esperado, haciendo abstracción de la tomadura de pelo que supone la tasa de paro.

Muy malo para bonos, muy bueno para dólar y la gran incógnita es la bolsa. Por análicis macro clásico debería decir muy bueno para las bolsas, pero no deberíamos olvidar que es un dato que sube notablemente las posibilidades de alza de tipos. Mucho me temo que hoy, o puede que el lunes, porque a veces esto se toma en plan diferido, la bolsa se puede resentir negaticamente por este aspecto. No se puede saber, habrá que esperar.

Vean este gráfico con la tasa activa de fuerza laboral al menor nivel desde 1978, en la administración Carter, cuando por ejemplo a las mujeres les ponían pegas para trabajar en muchos sitios. ¿Dónde están todos esas personas que no trabajan?

Es evidente que la fortaleza de las cifras de creación de empleo no agrícola y no solo las de este mes, sino también las revisiones de meses anteriores, más la fuerte bajada presunta de la tasa de paro, convertirían a este dato como letal de cara a las subidas de tipos de interés.

Pero se está comentando en las crónicas, que hay algo que los grandes operadores están considerando que rebaja este efecto. Y son los ingresos por hora de los trabajadores. Estos se han quedado sin cambios cuando el mercado esperaba plano. La interanual es de +2%. Se considera que estos salarios que se están incrementando de forma sorprendentemente moderada, va en contra del efecto que la FED buscaba con toda la ingente cantidad de dinero gastada. Y además tendrá un efecto moderador de la inflación con lo cual la FED tendría menos prisa en subir tipos.

Es muy difícil en suma interpretar estos datos, y el mercado nunca se sabe por dónde va a salir.

- PMI de servicios. No se debe confundir con el que se da a las 16h00 de ISM de servicios que es el importante. Queda en 58,9 cuando se esperaba 58,5.

- ISM no manufacturero o de servicios de EEUU del mes de septiembre baja de 59,6 a 58,6 cuando se esperaba 58,5.

Indicador de actividad de negocios baja de 65 a 62,9 cuando se esperaba 63,5.

Precios pagados baja de 57,7 a 55,2.

Nuevos pedidos baja de 63,8 a 61.

Indicador de empleo sube de 57,1 a 58,5. Dado el tamaño del sector servicios, que es de casi el 80% de la economía es una buena noticia para el empleo esta subida.

Dato más o menos neutral, no debería pesar demasiado en mercado.

Indicador semanal adelantado baja de 134,80 a 134,60. Indicador de crecimiento anualizado baja de 2 a 1,8.

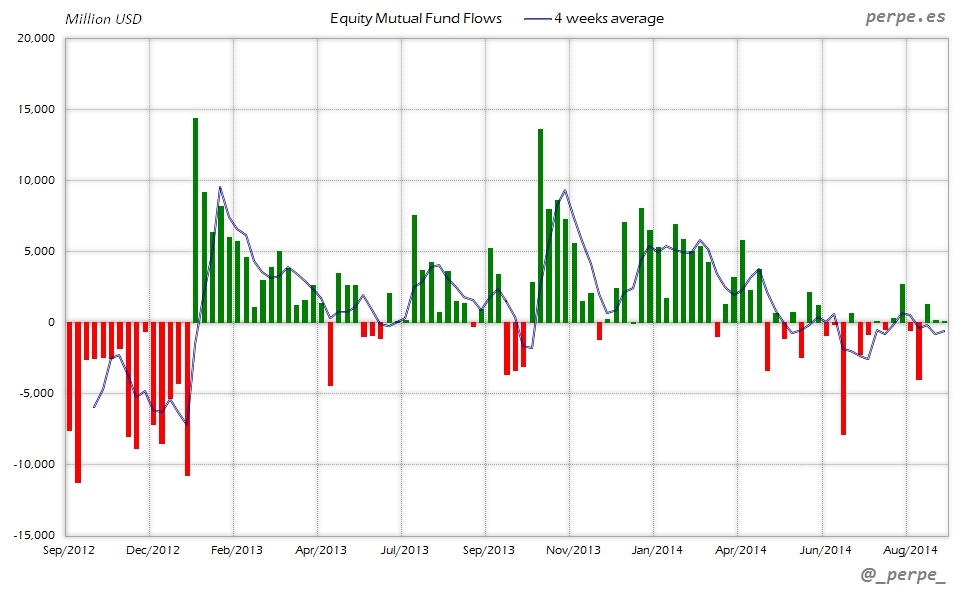

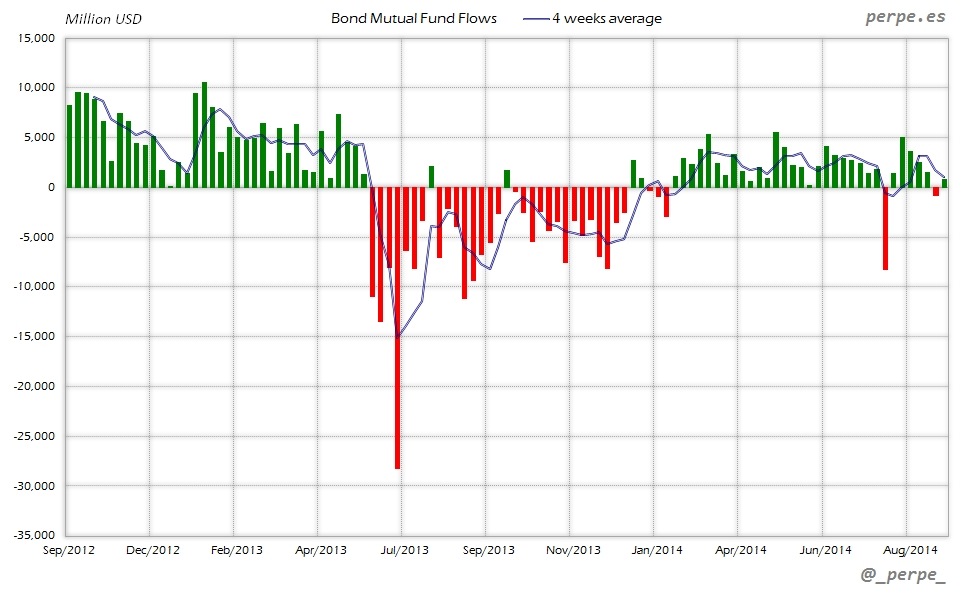

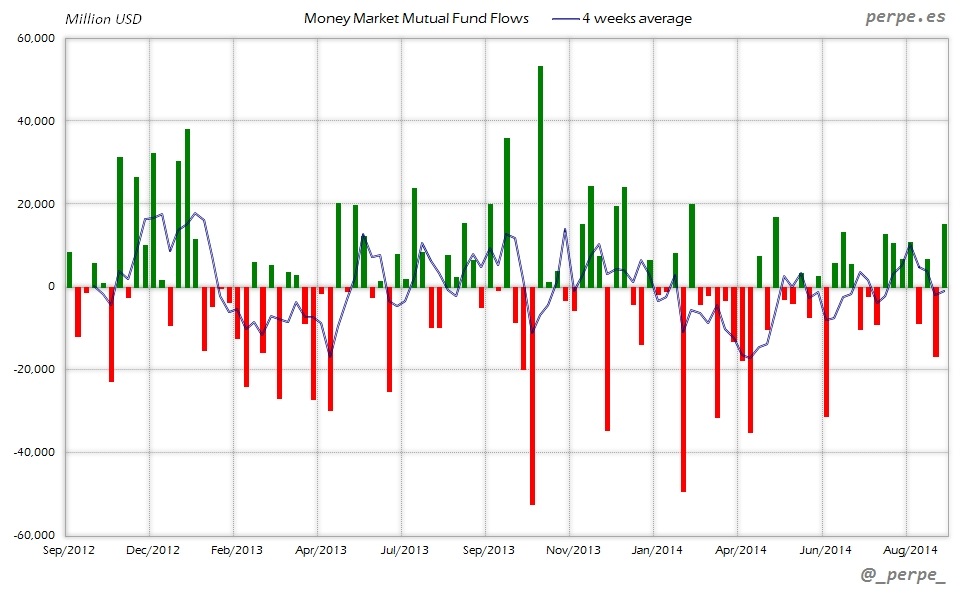

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 24 de Septiembre fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 39

Semanal

Media 4 semanas

Acumulado desdeinicio año

- Acciones USA

-1,478

-2,523

-28,051

- Acciones Extranjero

1,548

1,880

85,216

Acciones (Total)

70

-643

57,163

Bonos

831

1,028

65,710

Monetarios

15,027

-962

-104,054

ADVERTISEMENT

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Tercera semana consecutiva de suscripciones en fondos de renta variable, aunque en niveles muy bajos y continuando las salidas en fondos domésticos. En el acumulado anual las entradas se mantienen en los 57.000 millones de dólares frente casi 99.000 millones en el mismo periodo del año anterior.

Bonos

Entradas en fondos de renta fija después por importe similar a los reembolsos de la semana pasada. En lo que va año las entradas son de unos 66.000 millones de dólares mientras en las mismas fechas del año anterior las salidas alcanzaban los 18.000 millones.

Monetarios

Suscripciones en fondos de dinero durante la semana que reducen los reembolsos acumulados este año hasta los 104.000 millones de dólares, frente a las entradas por más de 26.000 millones en 2013.

Datos y gráficos a diario en Twitter: @_perpe_ y en Web: perpe.es

Perpe.

Y esto ha sido todo por esta semana queridos lectores. Llega la hora del descanso.

Yo estoy deseando tener tiempo libre, para poder seguir con la lectura del libro El Invierno de Ken Follett. En toda la semana no he podido leer nada, y como tiene 1.000 páginas, hay que darle un adelanto. Ya va apeteciendo leer, ya hay un ambiente otoñal, no hace calor, yo ya estoy pensando de hecho en la parte del año que más me gusta: ¡Las navidades!

Quien me tiene muy preocupado es mi madre. La veo en un nuevo declive muy acelerado de la cabeza. Cada vez me conoce menos otra vez, y cada vez su conversación es más disparatada. Me da mucha pena cuando voy a verla cada semana. Me vienen todos los buenos momentos pasados juntos a la cabeza. Qué enfermedad más terrible. El único consuelo que sigo teniendo, es que a ella se la ve feliz en la residencia. No es consciente de nada. Su compañera de habitación cree que es mi padre, y según ella está de vacaciones en un hotel cerca de la costa… en realidad la costa más cercana, está como poco a 300 kilómetros…

Este fin de semana, a sufrir de nuevo con el troncomovil Ferrari serie “slow tortuga”. La prensa italiana decía hoy de nuevo que se va de Ferrari, en cuanto termine la temporada. Sinceramente, parece lo mejor. En Ferrari hay un Belén montado, que parece muy dudoso que tengan un coche competitivo tampoco el año que viene. Una pena. Ha tenido Alonso muy mala suerte.

Y por supuesto a sufrir con mi Hércules. ¡Ya vamos cuartos en nuestro grupo de Segunda B! A ver si esto termina bien… qué calvario que es esto de la segunda B.

Ya saben que el lunes les espero, bien temprano como siempre, con la misma ilusión del primer día, en aquel lejano 1998, para vivir juntos en nuestro pequeño y loco mundo de los mercados. ¡Dónde vamos a estar mejor! Buen fin de semana a todos… y a Claudia en particular.