Añadir Estrategias de Inversión en Google

Siguiendo con el artículo anterior de los tres puntos bajistas sobre las acciones de Qualcomm, el analista de Bank of America Vivek Arya señala el otro lado de la moneda: los tres puntos alcistas a tener en cuenta para los próximos años.

Punto alcista n.° 1: La aceleración de los negocios de automoción e IoT proporciona una diversificación crucial

Se espera que los ingresos de QCT no relacionados con teléfonos móviles crezcan aproximadamente un 19% de CAGR, de 10.600 millones de dólares (año fiscal 2025) a 21.500 millones de dólares (año fiscal 2029), lo que representa aproximadamente el 49 % de QCT para el año fiscal 2029 (frente al 28% en el año fiscal 2025). Con una cartera de proyectos de diseño final para automoción de 45.000 millones de dólares (24% de CAGR entre 2025 y 2028) y una IA de borde que impulsa el IoT (15 % de CAGR).

Los negocios de automoción e IoT de Qualcomm son los dos vectores de diversificación más claros, lejos de un mercado de smartphones en proceso de maduración. QCOM tiene como objetivo 22.000 millones de dólares en ingresos combinados de automoción e IoT para el año fiscal 2029 (8.000 millones de dólares en automoción, 14.000 millones de dólares en IoT). Dado que la industria automotriz y el IoT generalmente presentan ciclos de diseño más largos, un contenido de computación/conectividad en aumento más rápido y un mayor aprovechamiento de la plataforma que los teléfonos móviles altamente cíclicos, el sector automotriz/IoT debería ofrecer una trayectoria de crecimiento plurianual más duradera en comparación con el hipercompetitivo mercado de teléfonos inteligentes, donde la competencia por los conectores y los cambios de participación ocurren anualmente.

La plataforma automotriz de QCOM ya está ganando terreno entre los principales fabricantes de equipos originales (OEM) con un contenido de rápido crecimiento en conectividad, cabina y AV/ADAS. El IoT sigue fragmentado, donde la IA de borde será un factor impulsor importante, aunque impredecible. Consideramos que la aceleración del sector automotriz/IoT es crucial para compensar.

El modelo de Arya estima que los ingresos de QCT no relacionados con teléfonos móviles crecerán a una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 20%, de 10.600 millones de dólares (año fiscal 2025) a 21.900 millones de dólares (año fiscal 2029), compensando parcialmente, pero no totalmente, la disminución de la TCAC de aproximadamente el 6 % en los ingresos por teléfonos móviles durante el mismo período.

El sector automotriz experimenta una aceleración a corto plazo impulsada por ADAS

El sector automotriz es la plataforma multianual más creíble de QCOM a corto y mediano plazo, con amplia visibilidad en un número creciente de socios OEM. La estrategia automotriz de QCOM se basa en Snapdragon Digital Chassis, una plataforma diseñada para vehículos definidos por software (SDV), que combina conectividad automática, cabina y ADAS/AD (Snapdragon Ride).

A julio de 2024, QCOM contaba con una cartera de proyectos de diseño automotriz de 45 000 millones de dólares, estimada en un 50% de infoentretenimiento, un 30% de ADAS y un 20% de conectividad. Al tercer trimestre de 2025, QCOM había conseguido 12 nuevos diseños de chasis digital y 50 lanzamientos de vehículos hasta la fecha. En conectividad automotriz, QCOM tiene una alta cuota de mercado y compite principalmente con MediaTek. En cabina, QCOM se centra en cabinas modernas con gran cantidad de pantallas y registra una cuota de mercado muy alta. Si bien los ingresos de ADAS siguen siendo mínimos hoy en día, la colaboración de QCOM con BMW en sistemas L2+ se considera un proyecto de gran envergadura (para la Neue Klasse de 2027) que podría generar nuevos éxitos en el programa si se acelera la adopción de L2+. En ADAS, QCOM compite con NVIDIA, Mobileye Glob Rg-A y Horizon Robotics (China), donde prevén un crecimiento de SAM del 15% CAGR con un objetivo de crecimiento a largo plazo de alrededor del 25% CAGR. Si bien se espera que la plataforma DRIVE de Nvidia alcance la mayoría del mercado en "computación automotriz", Arya prevé que QCOM mantenga una cuota de mercado significativa y alcance su objetivo de inversión automotriz de 8000 millones de dólares para el año fiscal 2029.

El Internet of Things (IoT) proporciona múltiples motores de crecimiento hacia el objetivo de 14.000 millones de dólares para el año fiscal 2029. El negocio de IoT de QCOM es una franquicia de plataforma escalable y multivertical, construida en torno a una conectividad y computación estrechamente integradas, que se convierte en un motor de crecimiento duradero con una mejor combinación de tecnologías e implementaciones de mayor valor añadido a lo largo del tiempo en mercados fragmentados. El modelo de Arya estima que los ingresos de IoT crecerán de 6.600 millones de dólares (año fiscal 2025) a 12.400 millones de dólares (año fiscal 2029), con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 17%.

Dentro del IoT, QCOM se ha fijado como objetivo alcanzar 14.000 millones de dólares de ingresos totales para el año fiscal 2029, incluyendo 4.000 millones de dólares en PC, 4.000 millones de dólares en Industrial, más de 2.000 millones de dólares en XR y 4.000 millones de dólares para el resto del IoT, lo que representaría una TCAC de aproximadamente el 20% para los años fiscales 2025-2029, a partir de los 6.600 millones de dólares en ingresos de IoT del año fiscal 2025.

Arya considera que el objetivo de 8.000 millones de dólares en Industrial + resto del IoT para el año fiscal 2029 es alcanzable, ya que representa la mayor parte de los 6.600 millones de dólares en ingresos de IoT del año fiscal 2025. El sector industrial sigue siendo duradero, requiere mucha cualificación y se mantiene como una opción atractiva una vez integrado, mientras que QCOM prevé una fuerte participación en el resto del IoT (routers/gateways, Wi-Fi, audio de consumo/hogar inteligente/wearables IoT).

Sin embargo, Arya observa una intensificación de la competencia en XR por parte de MediaTek tras la diversificación de Meta, más allá de una asociación exclusiva con QCOM a finales de 2023.

Mientras que QCOM continúa impulsando las gafas inteligentes Ray-Ban de Meta (Facebook), el prototipo de gafas de realidad aumentada Orion de Meta incorpora un chip personalizado desarrollado en colaboración con MediaTek.

En ordenadores, la plataforma de computación de bajo consumo y con NPU avanzada de Snapdragon X para dispositivos Windows ha conseguido unos 150 diseños, pero se enfrenta a importantes desafíos en el ecosistema. Los ordenadores basados en ARM no han alcanzado el impulso esperado inicialmente, ya que los gamers y los usuarios empresariales siguen prefiriendo la compatibilidad con x86. El modelo de Arya estima que los ingresos de los ordenadores con IA se mantendrán relativamente estables en unos 1.600 millones de dólares entre los ejercicios fiscales 2026 y 2029, por debajo del objetivo de 4.000 millones de dólares de la dirección.

La IA perimetral representa quizás el catalizador más significativo del crecimiento del IoT. Los procesadores Dragonwing de la serie Q de Qualcomm, diseñados para la IA integrada en dispositivos como drones, cámaras inteligentes, visión industrial, televisores/centros multimedia con IA, y su reciente adquisición de Augentix posicionan a QCOM en un lugar destacado en este segmento emergente. Además, QCOM podría beneficiarse de la robótica/IA física con la serie Dragonwing IQ10 y una pila robótica centrada en la planificación de percepción/movimiento y la fusión de sensores (una conexión natural con las capacidades ADAS).

Punto alcista n.° 2: Entrada en un mercado de gestión total de IA de más de 1 billón de dólares, centrado en un mercado de inferencia rentable

La entrada de QCOM en aceleradores de IA y CPU para servidores amplía su cartera total de IA en aproximadamente 1 billón de dólares para el año fiscal 2030, especialmente en el mercado de inferencia, que Arya prevé que represente aproximadamente el 75% del total de la cartera total de IA con el tiempo (con entrenamiento de descanso).

Arya cree que QCOM puede aprovechar su liderazgo en computación de bajo consumo en centros de datos, como lo ha hecho en el sector móvil, con sus próximos aceleradores de inferencia AI200/AI250, especialmente centrados en la inferencia de IA de bajo consumo (utilizando memoria LPDDR en lugar de HBM). Este chip ya ha superado la fase de prueba de concepto, con un despliegue inicial previsto para el año fiscal 2027 (HUMAIN, capacidad de 200 MW).

Junto con las próximas CPU ARM con núcleo Nuvia de la compañía, Arya cree que QCOM puede abarcar una parte significativa del mercado global de inferencia de IA (aproximadamente 750.000 millones de dólares). Como destacaba el analista en un reciente informe "CPU en IA", la IA está evolucionando cada vez más desde el simple entrenamiento hacia la inferencia, y esta última se desagrega cada vez más. Si bien el entrenamiento de la IA se basa principalmente en la computación y los clústeres de redes, la inferencia de la IA depende de la computación (aceleradores), la red (enlaces/conmutadores), la memoria (HBM) y el control (CPU).

Arya cree que existen múltiples nichos (tipos de cargas de trabajo) en el mercado de la inferencia, con diferentes combinaciones y requisitos de computación y memoria. En definitiva, el AI200/AI250 de QCOM con memoria LPDDR también podría ser una opción óptima para algunas cargas de trabajo. El TAM de centros de datos alcanzará aproximadamente 1 billón de dólares, y las CPU, 60 000 millones de dólares para el año calendario 2030.

En particular, Arya prevé que el TAM de aceleradores de IA se expandirá a aproximadamente 1 billón de dólares para el año calendario 2030, con un crecimiento anual compuesto (CAGR) del 39% desde los tan solo 189.000 millones de dólares del año calendario 2025.

También se observa un papel sostenido de las CPU, que se espera que representen una participación constante del 4-5% del TAM total de centros de datos de IA (aproximadamente 1.4 billones de dólares), con un crecimiento anual compuesto del 17%, hasta alcanzar los 60.000 millones de dólares para el año calendario 2030, desde los tan solo 27.000 millones de dólares del año calendario 2025.

AI100 para inferencia de bajo consumo

Las primeras ambiciones de QCOM en materia de IA comenzaron con su proyecto inicial de aceleradores AI100. El AI100 se anunció por primera vez en 2019 y se lanzó alrededor del primer semestre de 2021, pero el chip tenía un uso limitado fuera de las cargas de trabajo de inferencia de Cerebras anteriores a 2024 (lanzamiento del sistema WS-3).

Este chip era una XPU diseñada específicamente para una inferencia rentable (bien optimizada para el rendimiento por vatio), pero no alcanzaba a los productos A100/H100 de NVDA, que destacaban en el entrenamiento y la inferencia de razonamiento a escala de rack.

AI200/AI250 para la implementación de LLM a escala empresarial...

Avanzando rápidamente hasta 2026, QCOM ahora cree que existe un mercado considerable para LLM a escala empresarial, con un enfoque particular en la capacidad y el ancho de banda de la memoria. Los próximos AI200 y AI250 se basan en la misma arquitectura de NPU QCOM Hexagon con aceleradores escalares, vectoriales y tensoriales, y con memoria LPDDR de menor coste (en comparación con HBM) para inferencia a escala de rack empresarial (160 kW). El AI250 introduce además computación cercana a la memoria (ancho de banda de memoria efectivo 10 veces mayor, generación tras generación) y admite inferencia desagregada para una mayor optimización de costes.

Se espera que la empresa saudí HUMAIN comience a implementar chips AI200 en 2026 con una capacidad de 200 MW.

... y CPU para computación de pila completa

Finalmente, se espera que las próximas CPU de QCOM basadas en núcleos ARM personalizados basados ​​en Nuvia se anuncien a finales de 2026 (probablemente en el primer semestre del año, día del analista al que la gerencia ha estado aludiendo), completando así su cartera de computación de IA, que atiende a un mercado de inferencia cada vez más desagregado. Se espera que estas CPU compitan con otras CPU de alto rendimiento por vatio y eficiencia, como otras CPU ARM, así como con Sierra Forest de INTC y las CPU Bergamo optimizadas para la nube de AMD.

También se espera que estas CPU sean compatibles con NVLink Fusion para la conectividad CPU-GPU (QCOM fue uno de los primeros socios de NVDA al anunciar NVLink Fusion), lo que proporciona interoperabilidad y se integra con la mayor parte del ecosistema de IA.

Se espera que la reciente adquisición de Alphawave por parte de QCOM por 2.400 millones de dólares, principalmente por su propiedad intelectual SerDes, impulse y acelere el desarrollo de CPU para IA.

Arya espera que las CPU de QCOM prioricen el rendimiento de un solo subproceso y la eficiencia energética general, dado el uso de núcleos ARM personalizados, algo que ya ha demostrado con sus núcleos Nuvia. Esto puede ser útil en la gestión de tareas sensibles a la latencia, mientras que el diseño personalizado también proporciona mayor libertad en la jerarquía de caché, la profundidad de la canalización, los subsistemas de memoria, etc.

Además, también esperamos que las CPU QCOM cuenten con grandes capacidades de memoria LPDDR (al igual que la que utilizan los aceleradores AI200/AI250), lo que les otorga una clara ventaja en la decodificación de IA (especialmente en la capacidad de caché KV) y sigue una estrategia similar a la de los diseños de CPU Grace/Vera de NVDA.

Punto alcista n.° 3: El cambio en la oferta premium de móviles podría compensar la debilidad de las unidades a corto plazo

El crecimiento del SAM en dólares, derivado del cambio en la oferta premium y el aumento del contenido de IA en el dispositivo (aproximadamente entre 70 y 90 dólares por dispositivo Android premium), podría mantener los ingresos de los teléfonos Apple (excluyendo Apple) prácticamente sin cambios (3% CAGR 2025-2028), a pesar de la madurez de las unidades.

QCOM se mantiene en una posición para que su negocio de teléfonos Apple se mantenga prácticamente sin cambios como resultado del cambio continuo en la oferta hacia modelos premium y el aumento del contenido por dispositivo.

El precio de los smartphones en dólares crece a pesar del estancamiento en el número de unidades

El precio de los smartphones en dólares ha crecido significativamente en los últimos 3 años, incluso cuando el total de unidades se mantuvo prácticamente sin cambios en unos 1.200 millones anuales, impulsado por el cambio en la composición de la gama, desde teléfonos de gama baja/media a gama alta/premium, especialmente en los mercados emergentes donde los consumidores que actualizan de 4G a 5G están cambiando a una gama superior, y el aumento del contenido de silicio por dispositivo a medida que los fabricantes de equipos originales (OEM) incorporan inteligencia artificial, pantallas más grandes, mejores cámaras y una batería con una duración de varios días.

Los chipsets de QCOM se encuentran de forma desproporcionada en dispositivos Android de gama alta/premium de los principales fabricantes (Samsung Galaxy, el buque insignia de Xiaomi y la gama alta de China), con un contenido por dispositivo que oscila entre 70 y 90 dólares en los modelos de gama alta de Samsung y Xiaomi, frente a los 8-30 dólares de MediaTek en la gama media. Incluso con unidades estancadas, los ingresos en dólares de QCOM por smartphones pueden crecer MSD anualmente a medida que la gama alta/premium se expande, suponiendo una cuota de contenido estable en los clientes clave. La presión sobre los precios de la memoria podría beneficiar a la cartera de clientes de QCOM.

El mercado de smartphones está entrando en un período de grave restricción del suministro de memoria. La demanda de memoria de alta densidad (HBM) impulsada por la IA está redirigiendo la capacidad de las obleas de DRAM hacia la DRAM móvil, lo que resulta en precios elevados que se espera que persistan al menos hasta el segundo semestre de 2026. La gerencia ha observado que la escasez de DRAM ya está provocando recortes en la fabricación de OEM y reducciones de inventario, especialmente entre los OEM chinos.

Sin embargo, esta dinámica tiene un impacto asimétrico en todo el mercado de smartphones. El aumento de los costos de la memoria presiona desproporcionadamente a los smartphones básicos/de utilidad de menor costo y menor margen, donde la memoria representa una mayor proporción de la lista de materiales y la elasticidad del precio es mayor. Los dispositivos premium/de gama alta, donde QCOM tiene una cuota de mercado dominante, están mejor protegidos, ya que los fabricantes de equipos originales (OEM) insignia reciben prioridad en la asignación de memoria, los consumidores premium son menos sensibles al precio, y fabricantes de equipos originales (OEM) como Apple han demostrado su disposición a absorber los aumentos en el coste de la memoria en lugar de aumentar los precios de venta (el iPhone 17e se lanzó a 599 dólares con el doble de almacenamiento base). Paradójicamente, esto podría acelerar el cambio en la combinación de producción hacia dispositivos de gama alta, donde QCOM tiene una cuota de mercado dominante, mientras que los dispositivos de gama baja (donde MediaTek y los fabricantes de equipos originales u ODM dominan) soportan la mayor parte de la destrucción de la demanda.

QCOM sigue siendo estructuralmente superior a sus competidores estadounidenses de radiofrecuencia, lo que proporciona un umbral de valoración

La franquicia móvil de QCOM sigue siendo estructuralmente más rentable y con mayor crecimiento que sus comparables más cercanos en semiconductores de consumo en EE. UU., SWKS y QRVO. Se espera que los ingresos de QCOM por dispositivos móviles (excluyendo los de Apple) crezcan un 3.2% entre los años fiscales 25 y 28, frente a una tasa de crecimiento anual compuesta (TCAC) del 4% para SWKS Mobile y del 6% para QRVO Advanced Cellular Group (móvil). Además, los márgenes EBT de QCOM (QCT) de aproximadamente el 30% superan a los de SWKS (20% para el año fiscal 26) y QRVO (20% para el año fiscal 26) y se espera que se mantengan superiores antes de la propuesta de fusión entre SWKS y QRVO (cuyo cierre está previsto para principios de 2027), donde prevemos que los márgenes EBT proforma de SWKS y QRVO aumenten hasta aproximadamente el 25 % gracias a las sinergias de costes.

Asimismo, Arya observa que el apalancamiento de QCOM en verticales de automoción/IoT de mayor crecimiento, como la robótica, la IA de borde y los ADAS, además de un negocio de licencias QTL altamente rentable y estable, respalda una prima de valoración estructural para SWKS y QRVO que aún no se ha materializado por completo.

Arya tiene una calificación de “underperform” para las acciones de Qualcomm con un precio objetivo en los 145 dólares.

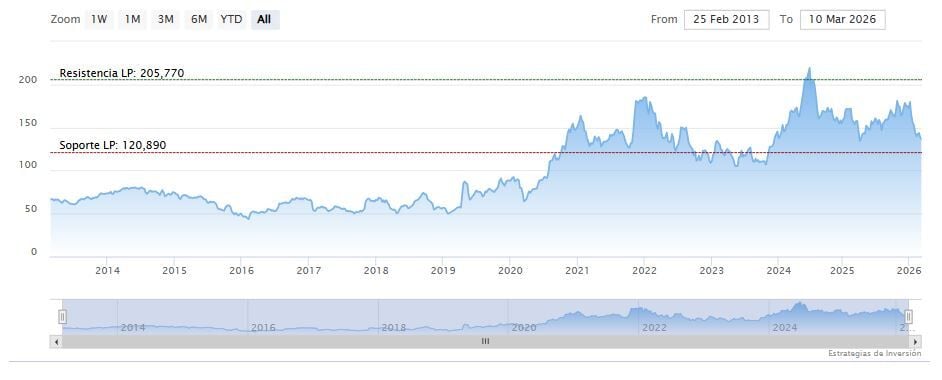

Qualcomm cerraba la sesión del miércoles a la baja en los 134.13 dólares. Las medias móviles de 70 y 200 periodos se encuentran encima de las velas de los últimos treinta días, RSI a la baja en los 33 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 132.20 dólares. Mientras, los indicadores de Ei se muestran mixtos.