Añadir Estrategias de Inversión en Google

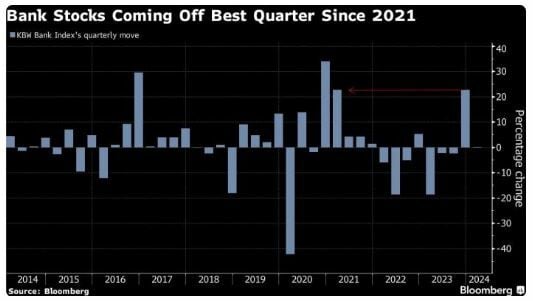

JPMorgan Chase, Bank of America, Citigroup y Wells Fargo inician este viernes la temporada de resultados del cuarto trimestre del 2023. Tras haber tenido su mejor trimestre desde 2021, las firmas se enfrentan a una presentación de ganancias de alto riesgo y se espera que hayan ganado un 23%. Derrotando al mercado en general, según Bre Brandham y Jessica Menton en Yahoo Finance.

Las acciones bancarias estuvieron bajo presión durante gran parte de 2023, y luego se dispararon a partir de finales de octubre a medida que aumentó la confianza en que la Reserva Federal pondría fin a su campaña de subidas de tipos sin desencadenar una recesión. Ahora la atención se centra en el momento de la flexibilización de las políticas, y los inversores examinarán lo que eso significa para todos los rincones del negocio de los prestamistas, desde la salud de sus carteras de préstamos hasta las perspectivas de las tasas de depósito.

"Los bancos obviamente no son tan baratos como antes, pero al mismo tiempo no creo que la gente crea que las valoraciones de los bancos estén exageradas", dijo Richard Ramsden, analista de Goldman Sachs Gr.

“Si los bancos son más optimistas de lo esperado en cuanto a los ingresos netos por intereses, el crecimiento de los préstamos, los mercados de capital y los precios de los depósitos, todo eso obviamente se traducirá en mayores ganancias y probablemente en un mayor desempeño relativo superior de algunos de los bancos", añadió Ramsden.

El índice bancario KBW cayó aproximadamente un 1% el jueves, quedando por debajo del mercado en general, que terminó el día prácticamente sin cambios.

El martes, la atención se centrará en las ganancias de Morgan Stanley y Goldman Sachs. Ese día también trae los primeros resultados de los prestamistas regionales, con el informe del PNC Financial Services Group, lo que lo convierte en un referente para los prestamistas regionales.

“En general, se espera que los grandes bancos informen resultados pesimistas para el cuarto trimestre en medio de mayores costes de financiación. Los ingresos netos por intereses del sector parecen caer, mientras que los elevados gastos y los débiles ingresos comerciales también probablemente pesarán sobre las ganancias”, indicó Ramsden. “El crecimiento de los préstamos probablemente será modesto”.

También se espera que las compañías detallen los pagos a la Corporación Federal de Seguro de Depósitos resultantes de las quiebras de los bancos regionales que sacudieron los mercados financieros a principios del año pasado. Citigroup dijo el miércoles que espera incurrir en un costo de 1.700 millones de dólares para reponer el fondo de la FDIC. Mientras tanto, Bank of America dijo que asumiría un cargo de 1.600 millones de dólares vinculado a la transición del Libor.

Marea cambiante

La marea cambió para las acciones bancarias el último trimestre cuando la perspectiva de recortes de tipos de la FED en 2024 alivió la preocupación sobre áreas como los márgenes de interés netos.

"La mayoría de las acciones de los grandes bancos experimentaron un fuerte repunte a finales de año impulsado por el optimismo de que no sufrirían un golpe importante a su rentabilidad ya que los riesgos de recesión han disminuido considerablemente", dijo David Bianco, director de inversiones para las Américas de DWS. "El riesgo de que los bancos más grandes adopten grandes provisiones para pérdidas crediticias o se vean obligados a amortizar títulos es mucho menor ahora".

Hay muchas razones para ser cautelosos. La tasa de inflación sigue muy por encima del objetivo de la Reserva Federal y los mercados están apostando por un camino de recortes de tasas más agresivo de lo que la Reserva Federal está indicando. El director ejecutivo de JPMorgan, Jamie Dimon, dijo esta semana que sigue siendo escéptico de que los aumentos de la FED logren controlar la inflación sin finalmente frenar la economía.

Algunos analistas aconsejan a los inversores moderar su entusiasmo.

En BMO Capital Markets, James Fotheringhamrebajó la calificación de un puñado de bancos y firmas financieras especializadas estadounidenses tras el repunte, advirtiendo que parecen vulnerables a un ciclo crediticio “inminente”. Mientras tanto, los analistas de UBS Group N advirtieron del riesgo de "cambios bruscos en el sentimiento".

"La temporada de resultados de enero puede representar un freno al reciente impulso del sector", escribió Erika Najarian de UBS en una nota esta semana.

Durante las últimas cuatro semanas, los fondos de cobertura han estado vendiendo en promedio el sector financiero, con salidas semanales promedio de 200 millones de dólares, mientras que las instituciones y los clientes minoristas también fueron vendedores netos, según datos compilados por Bank of America.

Aún así, en términos más generales, durante el último mes las compañías financieras son el único sector donde la mayoría de las revisiones de ganancias de los analistas fueron al alza, según datos de Citigroup.

Bianco dijo que mantiene una posición sobreponderada en grandes bancos, incluidos JPMorgan, Bank of America, Citigroup y Wells Fargo, debido a su sólida rentabilidad. “El crédito se ha mantenido estable, compensando una caída en las tarifas globales de negociación, y un repunte en las ofertas públicas iniciales ha mejorado las perspectivas”.