Añadir Estrategias de Inversión en Google

El S&P 500 y el Nasdaq cierran una vez más esta semana en máximos históricos, confirmando la fortaleza de la economía estadounidense. Al Dow Jones solo le falta un 2% para llegar a su máximo histórico en los 26.677 puntos. Aparentemente las tensiones comerciales entre Estados Unidos y sus socios no han frenado el optimismo en los mercados estadounidenses. La temporada de presentación de resultados empresariales ha culminado y éstos han sido bastante favorables para las empresas.Para colmo, la confianza del consumidor llega a un máximo de 18 años y la Reserva Federal (Fed) planea seguir subiendo sus tipos de interés gradualmente, comenta Alexander Londoño, analista del bróker ActivTrades.

A todo ello hay que añadir el dato de la semana que se conocía este miércoles y que ha sorprendido a propios y a extraños. La economía estadounidense creció un 4,2% entre abril y junio, una décima más de los previsto en la primera lectura del PIB, según publicaba la Oficina de Análisis Estadístico del Departamento de Comercio del Gobierno de Estados Unidos.

Estos datos han pillado por sorpresa al mercado, que espera que se corrigiese a la baja su estimación inicial del 4,1% al 4%. El avance anunciado supone una aceleración en dos puntos porcentuales frente al crecimiento del 2,2% registrado por la primera economía del mundo en los tres primeros meses del año en curso. De confirmarse esta cifra en la lectura final, que se conocerá el próximo mes de septiembre, “este sería el mayor avance trimestral de la economía del Tío Sam desde septiembre de 2014 y superaría el crecimiento del 3,9% registrado en el segundo trimestre de 2015”, explica el analista de IG, Aitor Méndez.

Las small caps: ¿la mejor manera de aumentar la exposición a EEUU?

Desde BMO, Thomas Lettenberger, Senior Portfolio Manager, asegura que las empresas de pequeña capitalización tienen mucho que ver con el impulso que está recibiendo la economía estadounidense.

La reciente reforma tributaria de EE. UU. favorece especialmente a las ‘small caps’ con tasas medias de impuestos más altas y con mayor porcentaje de sus negocios en el país. Además, los impuestos más bajos aumentará tanto los márgenes de ganancia como los flujos de caja y, parte de la crecida, se utilizará para reinvertir en el negocio (es decir, gastos de capital). “El resultado de todos estos beneficios probablemente acelere el crecimiento del PIB de EE.UU., aumente el gasto y la confianza de los consumidores, y genere niveles más altos de gastos de capital”.

Si a esto le añadimos la sensación de los inversores de que frente al recrudecimiento de la guerra comercial, las compañías domésticas están más protegidas, el cócktail ya está hecho.

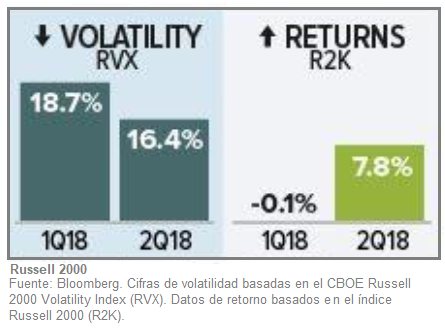

Y de momento, en lo que llevamos de año parece que se ha cumplido: a 31 de julio de 2018, el Russell 2000 subió un 18.7% a un año frente al 16.2% del Russell 1000 (Large Cap). Según Factset sell side, los analistas estiman que las ganancias de pequeña capitalización para 2019 del Russell 2000 serán del 18,3%. En el caso del S&P 500, los cálculos apuntan al 13,1%

Los índices de referencia alternativos de ‘small caps’ americanas incluyen el S&P 600, el MSCI USA Small Cap, el Russell 2500 (que incluye tanto pequeñas compañías como una parte de las medianas), y el Russell Microcap (que abarca la mitad inferior del Russell 2000 más unas 600 compañías más pequeñas). Aunque la mayoría de inversores confían en el Russell 2000 como la mejor y más amplia forma de cubrir el mercado estadounidense de ‘small caps’.

Según explica el experto de BMO, los inversores típicos de ‘small caps’ estadounidense buscan rentabilidades más altas, incluido el exceso de alfa, mientras que están dispuestos a aceptar un riesgo ligeramente mayor. A medida que los mercados de acciones se han vuelto más eficientes -particularmente con respecto a las grande compañías de EE.UU .- siguen existiendo niveles bastante altos de ineficiencia en los mercados de compañías más pequeñas. “El resultado es que la gestión activa en el espacio de Small Cap de EE. UU. aún tiene la capacidad de generar alfa frente el Russell 2000”.

Muchos son los inversores que se acercan a las ‘small caps’ americanas en busca de un acceso más directo a la creciente economía de los EE. UU.

Con este escenario… ¿Qué puede detener al mercado de valores récord?

Según Martín Feldstein publicaba este miércoles en Market Watch, en su opinión este bull market que se ha convertido en el más largo de la historia (el 22 de agosto,con el índice Standard and Poor's 500 avanzando un + 0.11% la rentabilidad acumulada desde 2009 fue del 230%) la historia y el sentido común advierten que las subidas no son interminables y que el mayor riesgo para el mercado bursátil es el aumento futuro de las tasas de interés, que erosionarán el valor actual de las ganancias futuras.

“Los auges del mercado de valores no mueren de la vejez; generalmente son asesinados por tasas de interés más altas”. En su opinión es que el mayor riesgo para el mercado bursátil es el aumento futuro de las tasas de interés a largo plazo, algo a lo que contribuirán –según el análisis del columnista de Cambridge- tres factores: el aumento previsto de la Fed en la tasa de fondos federales que ejercerá una presión al alza sobre la tasa de interés a 10 años; el aumento de la inflación, que hará que los inversores demanden tasas más altas a largo palzo para compensar la pérdida del valor real de sus fondos; y el enorme déficit fiscal, en su opinión, el más pesado de los tres factores.

“El aumento en las tasas a largo plazo reducirá el valor actual de las ganancias corporativas futuras y proporcionará a los inversores una alternativa a las acciones. El resultado será una disminución en los precios de las acciones. No sé cuándo sucederá eso, pero estoy seguro de que así será” concluye.

Desde BMO, sin embargo, Thomas Lettenberger considera que el contexto normativo y económico en los Estados Unidos sigue favoreciendo a sus pequeñas compañías. Las tasas impositivas más bajas de EE. UU se han implementado recientemente, y creemos que proporcionarán un buen viento de cola para aumentar los niveles de inversión de capital por varios años más. Como las small caps estadounidenses generalmente tienen niveles más altos de exposición interna en los Estados Unidos, creemos que se beneficiarán al acelerar sus ingresos, ganancias y los flujos de caja.

Otro beneficio potencial para las empresas más pequeñas es la revolución tecnológica que impulsa el crecimiento de los EE. UU. Si bien gran parte de la atención se ha centrado en las empresas de tecnología megacap como Google y Amazon, la continua aparición y expansión de nuevos avances tecnológicos en toda la sociedad proporcionará un flujo constante de crecimiento para las empresas más pequeñas en la próxima década.