Añadir Estrategias de Inversión en Google

Hace tiempo que muchos inversores no ven a Tesla como un fabricante de coches eléctricos, sino como una empresa tecnológica y las inversiones que está impulsando su CEO, Elon Musk, les dan motivos para pensar en ello. El analista de Morgan Stanley, Adam Jonas, ha señalado que la compañía podría impulsarse un 46% en 2024 gracias a su inversión en inteligencia artificial o IA y conducción autónoma según Will Ebiefung en Yahoo Finance.

Jonas reiteró recientemente una calificación de compra "sobreponderada" para las acciones de Tesla y un precio objetivo a 12 meses de 380 dólares, lo que representa una ganancia del 46% con respecto a su precio actual. El analista cree que el potencial de Tesla para convertirse en una empresa de tecnología diversificada eclipsa los obstáculos a corto plazo en sus operaciones automotrices. Profundicemos en lo que nos depara el futuro.

Su súper computadora Dojo

Los coches autónomos han sido descritos como la "madre de todos los proyectos de IA" debido a la complejidad de tratar con tantos datos impredecibles y en tiempo real. Para que el concepto funcione puede requerir una forma hipotética de IA llamada inteligencia artificial general (AGI), que permita al software pensar y aprender al mismo nivel que un humano. Y como líder en la carrera por la conducción totalmente autónoma, Tesla puede tener una ventaja en el desarrollo de una tecnología mucho más transformadora.

Para Jonas, la ventaja de Tesla se centra en Dojo, una supercomputadora que está construyendo para entrenar el aprendizaje automático y modelos totalmente autónomos. Dojo procesa grandes cantidades de datos de conducción generados por vehículos Tesla en escenarios del mundo real. Y quizás lo más importante es que está utilizando estos datos para desarrollar la visión por computadora, un posible precursor de la AGI, con casos de uso en muchas otras industrias como la robótica, la atención médica y la seguridad.

A medida que la tecnología se desarrolla, Jonas cree que Tesla podría eventualmente comenzar a generar ingresos significativos a partir de las ventas y licencias de software, lo que representa la siguiente etapa de su historia de crecimiento.

La realidad probablemente estará en algún punto intermedio

Si bien las proyecciones de Jonas parecen plausibles, se basan en muchas suposiciones. La más importante es que Tesla tendrá éxito en la conducción totalmente autónoma en el corto plazo, lo que está lejos de estar garantizado. La segunda es que otras empresas se quedarán dormidas al volante y no ofrecerán una competencia significativa a su software de visión por computadora.

Pero incluso si los resultados de Tesla caen por debajo de las elevadas proyecciones del analista, los inversores aún pueden apostar por los muchos otros motores de crecimiento de la compañía.

Si bien el principal negocio automotriz de Tesla está bajo presión a corto plazo, desafíos como las altas tasas de interés parecen disminuir en los próximos años, elevando la demanda de autos nuevos. Además, la promesa de la dirección de reducir a la mitad los costes de los vehículos de próxima generación de Tesla está empezando a dar frutos.

Según Musk, Tesla está trabajando en un automóvil de 25.000 dólares llamado Modelo 2, que podría llegar en 2025. Esto sigue a un informe de Reuters de que la compañía planea construir en su fábrica un automóvil de 25.000 euros (26.863 dólares) para el mercado de la UE. en Berlín, Alemania. Los autos más baratos podrían ayudar a Tesla a lograr su objetivo a largo plazo de convertirse en un fabricante de automóviles para el mercado masivo y ayudar a compensar la caída de los márgenes con un mayor volumen de producción.

¿Qué pueden esperar los inversores?

A partir de 2024, Tesla ya no será la compra a gritos que era a principios de 2023. Con un múltiplo precio-beneficio (P/E) futuro de 74, la compañía vuelve a ser una venta difícil para los inversores orientados al valor. Dicho esto, Tesla tiene un historial de demostrar que los detractores están equivocados y justificar su precio superior.

El comentario alcista de Jonas destaca el potencial de Tesla para convertirse en algo más que un simple fabricante de automóviles eléctricos. Y los accionistas podrían verse recompensados con creces si logran aunque sea una fracción de su elevada visión. Para mí, la acción sigue siendo una compra o mantener de forma optimista hasta que haya más datos disponibles.

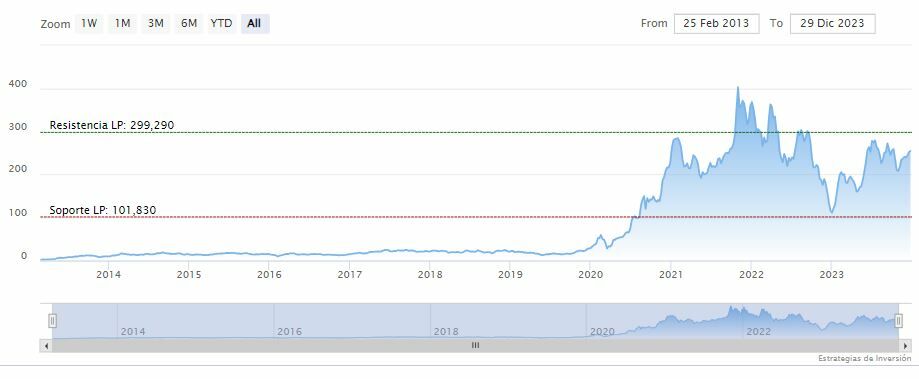

Tesla cerraba el año a la baja en los 248.48 dólares. Las medias móviles de 70 y 200 periodos se mantienen debajo de las últimas velas, RSI a la baja en los 51 puntos y las líneas del MACD se mantiene sobre el nivel de cero.

La resistencia a mediano plazo se encuentra en los 268.94 dólares. Mientras, los indicadores de Ei se muestran mixtos.