Añadir Estrategias de Inversión en Google

El sector bancario de EE.UU. sufrió un fuerte sacudón en el primer trimestre con las quiebra de SVB Financial Gr y los inversores están sumamente preocupados. Pero la banca regional americana no está quebrando, sino que el entorno económico no se la está poniendo nada fácil según David Hollerith y Dan Fitzpatrick en Yahoo Finance.

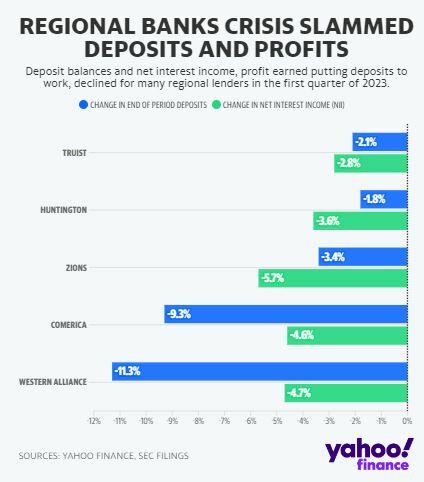

Western Alliance perdió 6 mil millones de dólares en depósitos en medio del caos que sacudió al mundo bancario en el primer trimestre. Las ganancias en el prestamista con sede en Phoenix cayeron un 41% respecto al año anterior.

Y, sin embargo, sus acciones subieron un 24% al día siguiente de anunciar esos resultados.

Los inversores han estado buscando cualquier señal de que la crisis que provocó la quiebra de tres bancos estadounidenses en cuestión de días a principios de marzo ha terminado. Están particularmente interesados en las señales de los bancos regionales más vulnerables al pánico que se extendió por el sistema financiero en las semanas siguientes.

Los informes de la semana pasada de más de 15 prestamistas regionales ofrecieron muchas de esas señales, ya que varios ejecutivos dijeron que las salidas de depósitos que vieron en marzo se habían estabilizado o incluso revertido desde entonces.

El jefe de estrategia de cartera de Horizon Investments, Zach Hill, calificó los resultados de ganancias de la semana pasada como "mejores de lo que se temía".

“La crisis bancaria parece que está contenida en gran medida", agregó el jefe de análisis de Quant Insight, Huw Roberts.

El analista de Wedbush, David Chiaverini, le dijo a Yahoo Finance que el tema que domina esta temporada de ganancias hasta ahora es "menos de lo que se temía".

En Western Alliance, los depósitos aumentaron 2 mil millones de dólares en las dos primeras semanas de abril.

"Las aguas ahora están más tranquilas", dijo a los analistas el director ejecutivo de Western Alliance, Ken Vecchione, esta semana.

Sin embargo, esto no significa que todo esté bien para muchos bancos medianos que carecen del poder o la diversidad de los gigantes de la industria como JPMorgan Chase y Bank of America.

Muchas de estas instituciones más pequeñas dijeron que ahora esperan ganar menos con sus préstamos y pagar más por sus depósitos, lo que reduce las expectativas de ingresos y ganancias en el futuro. Algunos también dijeron que esperan regulaciones bancarias federales más estrictas que podrían obligarlos a recaudar más capital.

El viernes, Moody's reforzó esta perspectiva desafiante al rebajar las calificaciones de 11 prestamistas regionales, incluido un recorte de dos escalones para Western Alliance, citando "un deterioro en el entorno operativo y las condiciones de financiamiento para los bancos estadounidenses".

"Algunos de los problemas inmediatos han desaparecido, pero la realidad es que con tasas de interés más altas, el modelo comercial de los bancos tendrá que cambiar, y eso se desarrollará durante meses, trimestres e incluso años", dijo Brad McMillan, CIO de Commonwealth Financial Network a Yahoo Finanzas.

Mayores costos, menores ganancias

Sus problemas comienzan con una fuente crítica de financiamiento para las instituciones más pequeñas: los depósitos. Incluso antes de la quiebra de Silicon Valley Bank, los clientes bancarios que ganaban poco interés con sus cuentas habían comenzado a mover su dinero a alternativas de mayor rendimiento, como certificados de depósito o fondos del mercado monetario.

Esa salida se aceleró en marzo. Comerica Inc, un banco regional en Dallas, dijo que sus depósitos cayeron un 9% durante los primeros tres meses del año. Zions Bancorp, un prestamista de Salt Lake City, dijo que cayeron un 3.4%.

Eso obligó a muchos prestamistas regionales a comenzar a pagar más para mantener a los depositantes o atraerlos nuevamente. Los costos de depósito para Comerica aumentaron un 2.850% con respecto al año anterior, a 118 millones de dólares. En Zions, estos costos aumentaron un 1.266 %, a 82 millones de dólares. En el prestamista de Cincinnati Fifth Third Banc y el prestamista de Cleveland Keycorp, los aumentos fueron del 4.245% y del 2.400%, respectivamente. Comerica y Zions estuvieron entre los bancos que recibieron rebajas de Moody's el viernes.

Esos costos más altos, a su vez, están comenzando a reducir una medida clave de la rentabilidad conocida como ingresos netos por intereses, que es la diferencia entre lo que un banco gana con sus préstamos y lo que paga con sus depósitos. Muchos bancos regionales dijeron que sus ingresos netos por intereses cayeron desde el cuarto trimestre de 2022 y esperan que vuelvan a caer en el segundo trimestre de este año, ya que la Reserva Federal mantiene altas las tasas de interés.

KeyCorp y Fifth Third estuvieron entre los bancos que redujeron sus expectativas de ingresos netos por intereses. Comerica dijo que espera que ese número caiga entre un 11% y un 13% en los tres meses que terminan el 30 de junio.

Pero los ejecutivos de Comerica también dijeron que esperan recuperar algunos de los depósitos que perdieron. Gran parte de las salidas en marzo, dijeron, se produjeron porque los clientes de larga data decidieron mover algunas cantidades excedentes a otra parte. Debido a que esas relaciones son sólidas, los clientes pueden regresar.

"No creo que tengamos que pagar por ello", dijo a los analistas el jueves el vicepresidente ejecutivo senior Peter Sefzik. 'No hay crisis dentro de nuestras cuatro paredes'

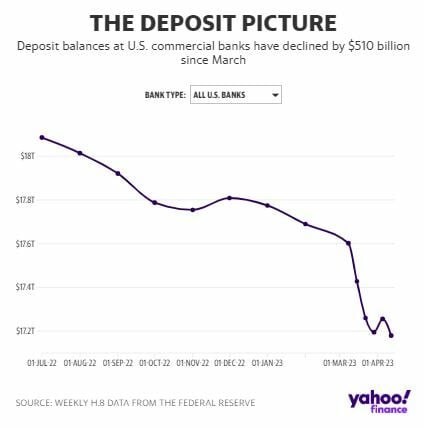

Varios ejecutivos de bancos regionales dijeron que se exageraron algunas preocupaciones sobre su sector de la industria. Después de todo, los datos recientes muestran que las salidas de depósitos entre bancos por debajo de 250 mil millones de dólares en activos se han desacelerado desde marzo. Estas instituciones incluso recuperaron 20 mil millones de dólares en las dos semanas que terminaron el 12 de abril, según datos de la FED publicados el viernes.

El CEO de Fifth Third, Tim Spence, dijo a los analistas el jueves que su institución está particularmente bien situada para beneficiarse del reciente aumento en los empleos de manufactura en sus regiones del Medio Oeste.

"Los mercados han estado negociando con narrativas sobre los fundamentos", y agregó que "no hubo crisis dentro de nuestras cuatro paredes".

Vecchione admitió que los depositantes retiraron 8 mil millones de dólares de su banco en un día durante marzo, pero dijo que los depósitos comenzaron a regresar en una semana. Después de recuperar 2 mil millones de dólares durante las dos primeras semanas de abril, espera obtener otros 2 mil millones de dólares por trimestre este año.

"Hemos regresado a mucha más calma", dijo Vecchione.

Parte de esa nueva calma de la industria podría ponerse a prueba nuevamente la próxima semana a medida que más bancos regionales informen los resultados. Muchos inversores prestarán mucha atención a un nombre específico que estuvo en el centro de la crisis del mes pasado, First Republic, que está programado para publicar las ganancias del primer trimestre hoy. En marzo, el prestamista de San Francisco recibió una infusión de depósitos de 30 mil millones de dólares de 11 bancos rivales en un intento por restaurar la confianza. También estuvo entre los bancos que recibieron rebajas de Moody's el viernes, específicamente en su calificación de acciones preferentes.

Mucho dinero depende de su destino. Los inversionistas diarios han apostado 245 millones de dólares en acciones de First Republic desde la caída de Silicon Valley Bank, según Vanda Research, la tercera entrada más alta a una acción bancaria específica detrás de Bank of America y Charles Schwab. También tiene uno de los niveles más altos de interés entre los llamados vendedores en corto que apuestan a que las acciones bajen, según la firma de análisis S3 Partners, lo que representa 480 millones de dólares en tales apuestas durante los últimos 30 días.

“First Republic será un referente del sentimiento para el sector", dijo Vanda en una nota la semana pasada.

El CEO de Western Alliance dijo a los analistas el miércoles que su banco había demostrado que ahora estaba en una categoría diferente a la de First Republic. "Hubo un punto en el que lo que les pasó nos afectó. Pero creo que ahora nos hemos separado".