La tesis de los analistas de JP Morgan es que “el menor crecimiento de las economías aumenta el riesgo de caer en recesión y eso debería ser negativo para los mercados de renta variable y crédito”, explican en la firma.

Comentan que “si la economía crece a fuerte ritmo acaba por desembocar en subidas de tipos, y estas subidas de la curva de tipos pueden resultar ser netamente negativas para los activos de riesgo, ya que aumenta la incertidumbre”. Apuntan que esto es lo que suele ocurrir cuando la expansión en el ciclo empieza a madurar, y es por lo que la renta variable y el crédito comienzan a comportarse peor antes de que el ciclo se de la vuelta. “

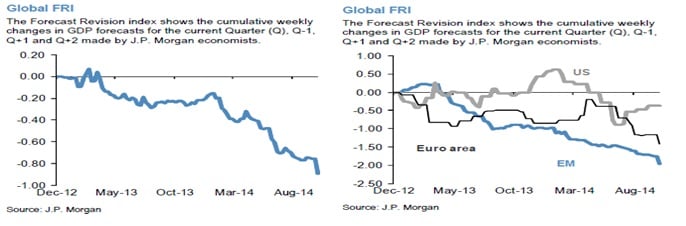

En medio de la parte expansiva del ciclo (que es donde se supone que estamos todavía) normalmente una aceleración del crecimiento llevan a un aumento de la confianza de los consumidores y las empresas (y lo contrarío si desacelera), y ayudarían a los mercados a subir. Pero como veis en los gráficos, los crecimientos siguen revisándose a la baja”, concretan en la entidad.

En su opinión, en el actual ciclo los bajos crecimientos de las economías de muchos países podrían haber ayudado a la renta variable. La razón es que se han mantenido “bajos los costes por salarios contenidos y por intereses a la baja, que ayudaban a los márgenes empresariales, reducían la volatilidad y hacían a la Renta Variable más atractiva. Esos bajos crecimientos han mantenido o incrementado los estímulos monetarios. Pero si lo crecimientos son excesivamente bajos, puede llevar a la inflación a niveles tan bajos que aumente el riesgo de un escenario a la Japonesa, y los inversores preferirían estar en cash antes que en renta variable”, aseguran en JP Morgan.

En su opinión, “tras cuatro años de decepciones en los crecimientos posiblemente más de un inversor está pensando seriamente en esta posibilidad”.

De hecho, aseguran en la firma que en “estos cinco años que llevamos de ciclo, los mercados se han comportado bien gracias a la reducción de las primas de riesgo. Pero a estas alturas el proceso está muy avanzado o incluso terminado. En los últimos meses los riesgos sobre el crecimiento y la deflación se han incrementado, y hemos tenido que volver a revisar a la baja las estimaciones de Europa y Latam en los últimos días. Aunque de todas formas seguimos esperando un crecimiento para Estados Unidos en el 2015 del 3%, y del 3,1% a nivel global”.

En cualquier caso, consideran en JP Morgan que si el crecimiento se acelera y Estados Unidos tiene que endurecer su política monetaria estaríamos ante un aumento de la volatilidad y la incertidumbre tras siete años de políticas de tipos al 0%. “Cuanto más tiempo pasan las políticas monetarias en zona expansiva más se acostumbran los mercados incluso volviéndose dependientes”, concluyen en la firma.

En JP Morgan esperan tres subidas de 25 puntos básicos en el 2015 y otras 6 en el 2016. En decir el mercado descuenta que el crecimiento de Estados Unidos volverá a estar en torno al 2% otra vez el año que viene, y que no va a haber aumento en la inflación.

“La conclusión es que el año que viene, el mercado se puede complicar por cualquiera de los dos lados: crecimientos muy flojos acercándonos a los riesgos deflacionistas, o crecimientos más fuertes forzando a acelerar el endurecimiento monetario. En los dos casos aumentaría la incertidumbre y aumentarían las primas de riesgo. Si seguimos entre medias, con un mundo tibio, los mercado podrán seguir en una situación tipo Goldilocks (algo de crecimientos sin inflación), pero ese mundo tibi/equilibrio cada vez es más complicado”, aseguran.

Si quiere recibir alertas cuando los índices de Estados Unidos cambien de ciclo bursátil, pinche aquí.