Añadir Estrategias de Inversión en Google

Pfizer es uno de los tantos gigantes farmacéuticos que se vio atrapado en la era post pandemia tras enormes ganancias producto de la vacuna. Ante ello, la firma acusa una caída del 57%, algo que puede desanimar a cualquier inversor. Pero su dividendo del 6.5% y una mirada a largo plazo se presenta como una oportunidad para comprar el valor, según Brett Schafer en Yahoo Finance.

Los inversores podrían haber pensado que habían superado la crisis, ya que Pfizer se estaba recuperando de las pérdidas sufridas por las vacunas contra la COVID-19 y había realizado una importante adquisición de Seagen, una empresa de crecimiento constante que desarrolla tratamientos oncológicos dirigidos.

Pero entonces, el gobierno estadounidense intervino. Mediante nuevas normativas, Estados Unidos busca reducir los precios de los medicamentos en su mercado interno. Esto alteraría la dinámica del sector, donde los fármacos suelen ser mucho más caros a nivel nacional, lo que impulsa los descuentos internacionales. La mayoría de las grandes farmacéuticas se han visto afectadas por esta noticia, y Pfizer prevé una disminución de sus ingresos en 2026.

Esto está provocando una caída en el precio de las acciones de Pfizer y podría estar distrayendo a los inversores de la oportunidad a largo plazo que representa para la empresa y el sector farmacéutico en general. La compañía tiene varios proyectos en marcha, incluyendo la reciente adquisición de su fabricante de medicamentos para la obesidad y el crecimiento de su cartera de oncología tras la adquisición de Seagen. Si bien es cierto que la compañía se enfrenta a la expiración de algunas patentes en los próximos años, esto es habitual en la industria farmacéutica, donde se requiere reinvertir en investigación cada año para mantener una cartera de productos sólida. La compañía invirtió más de 10.000 millones de dólares en investigación interna en 2025.

¿Es momento de comprar acciones de Pfizer?

Pfizer cotiza actualmente con una relación precio-beneficio (P/E) a futuro inferior a 10 y una rentabilidad por dividendo del 6.5%. Con un flujo de caja libre positivo, es probable que Pfizer pueda mantener este pago de dividendos mientras amortiza la deuda asociada a la adquisición de Seagen.

La pregunta para los inversores es si Pfizer podrá mantener el crecimiento de sus dividendos a largo plazo. Históricamente, la compañía lo ha logrado al expandir su cartera de medicamentos, tanto internamente como mediante adquisiciones. A pesar de las dificultades derivadas de las nuevas políticas del gobierno estadounidense, creo que Pfizer puede seguir haciéndolo si expande su cartera de medicamentos oncológicos y entra con éxito en el mercado de medicamentos para la obesidad.

Incluso si mantiene el mismo nivel de crecimiento, obtendrá una rentabilidad por dividendo del 6.5% a corto plazo. Esto parece una buena oportunidad de compra para los inversores que buscan dividendos y que desean incorporar activos seguros a sus carteras.

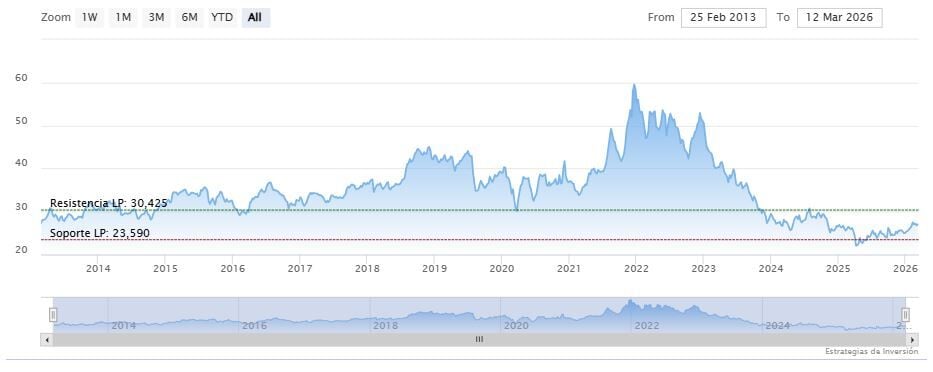

Las medias móviles de 70 y 200 periodos de Pfizer se mantienen debajo del precio, RSI plano en los 50 puntos y las líneas del MACD encima del nivel de cero.

El soporte a mediano plazo se encuentra en los 24.83 dólares. Mientras, los indicadores de Ei se muestran mixtos.