Añadir Estrategias de Inversión en Google

PayPal Holdings es una de las fintech más importantes del mercado. En 2021 sus acciones se dispararon hasta los casi 310 dólares gracias a las numerosas compras online acumuladas durante la pandemia. Pero estos tiempos gloriosos se han perdido y acusa una caída del 78% desde el máximo mencionado. Pero a pesar de ello, la firma cuenta con cuatro razones por las cuales comprar.

Su negocio principal

Según datos de The Motley Fool, el negocio principal de PayPal ofrece una base solida con millones de clientes y comerciantes en aproximadamente 200 mercados, con 434 millones de cuentas activas al 31 de diciembre de 2024.

PayPal ha apuntado hacia las pequeñas y medianas empresas (pymes) con PayPal Complete Payments (PPCP), una plataforma que ofrece una solución integral para este sector empresarial.

Al final del segundo trimestre, aproximadamente la mitad del volumen de procesamiento y pago de las PYMES se realiza a través de la plataforma PPCP.

Varios motores de crecimiento

Entre ellos podemos nombrar a Venmo, un servicio de pago entre particulares que ha crecido un 20% en el segundo trimestre y un crecimiento del volumen total de pagos del 12%.

“Compra ahora y paga después o BNPL” es otro motor de crecimiento con un sólido crecimiento intratrimestral, un crecimiento del volumen superior al 20% y un aumento del 18% en las cuentas activas mensuales en el segundo trimestre.

Los clientes que eligen BNPL tienen un valor de pedido promedio más del 80% superior al de una transacción de pago estándar de marca.

PYUSD

PYUSD, su moneda estable, está en debate debido a la Ley de Guía y Establecimiento de la Innovación Nacional para las Stablecoins Estadounidenses (Genius).

Uno de los principales objetivos de PYUSD es abordar los problemas derivados de las altas comisiones y la baja velocidad en las transferencias internacionales de dinero. Ofrece una alternativa estable, fiable y rentable a los sistemas convencionales, impulsando la actividad económica a escala global.

PYUSD ofrece una vía potencial para reducir costes, especialmente en situaciones B2B transfronterizas.

Pay with Crypto cuenta con una tasa de transacción del 0.99%, lo que puede reducir los costes de transacción hasta en un 90% en comparación con el procesamiento de tarjetas de crédito internacionales, según la compañía.

Métricas financieras

PayPal obtuvo sólidos resultados en el segundo trimestre 2025, con ingresos de 8.300 millones de dólares, un 5% más interanual. Obtuvo un beneficio por acción (GPA) ajustado de 1.40 dólares, superando las estimaciones de los analistas.

La dirección elevó la previsión de GPA no GAAP para todo el año a 5.15-5.30 dólares, por encima de las estimaciones anteriores. Esto representaría una tasa de crecimiento del 11% al 14% en comparación con el año pasado. También proyecta que generará entre 6.000 y 7.000 millones de dólares en flujo de caja libre.

PayPal cotiza a una valoración favorable de tan solo 13 veces sus beneficios previstos, esto la sitúa en valoraciones similares a las de bancos tradicionales como JPMorgan Chase y Wells Fargo. Dada esta baja valoración, la firma cuenta con cierto margen de seguridad.

¿Qué dicen los analistas?

Según Tipranks, PayPal cuenta con la revisión de 25 analistas divididas en 10 compras, 13 mantener y 2 ventas. El precio objetivo promedio es de 82.63 dólares, con un pronóstico máximo de 105 dólares y un pronóstico mínimo de 62 dólares. El precio objetivo promedio representa una variación del 16.99% con respecto al cierre del jueves.

Ramsel El-Assal, analista de Barclays, recomienda comprar con un precio objetivo en los 90 dólares.

Adam Frisch, analista de Evercore ISI, recomienda mantener con un precio objetivo en los 75 dólares.

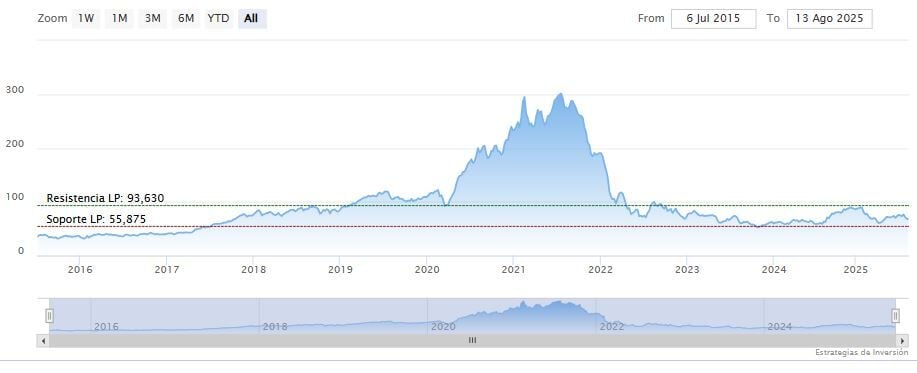

PayPal Holdings cerraba la sesión del jueves a la baja en los 69.35 dólares. La media móvil de 70 periodos se encuentra encima de las últimas doce velas, RSI a la baja en los 44 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 66.94 dólares. Mientras, los indicadores de Ei se muestran mixtos.