Añadir Estrategias de Inversión en Google

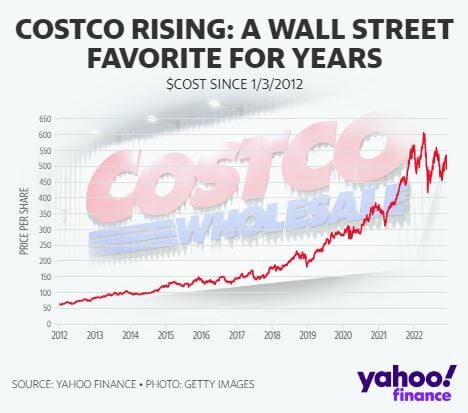

Costco Whsl es una de las pocas compañías que ha podido superar el mercado bajista del 2022. La firma ha retrocedido un 13% en todo el año, mientras el S&P 500 retrocedió un 15%. Cinco expertos opinan al respecto señalando su posición en el mercado y su programa de membrecía, según Dylan Croll en Yahoo Finance.

Ivan Feinseth de Tigress Financial Partners

Lo bueno de las acciones de Costco: La compañía reporta consistentemente un sólido crecimiento de las ventas en la misma tienda, tanto en entornos minoristas buenos como difíciles. Costco permanece bien posicionado para ver aumentos en el tráfico en línea y en la tienda, en gran parte porque brinda a los consumidores una propuesta de valor significativa de bajo costo. Además, Costco se beneficia de la creciente oferta de servicios, incluidos viajes, mejoras para el hogar y servicios empresariales ampliados. Las tasas de renovación también están en su punto más alto.

Lo que preocupa: lo que siempre preocupa son los cambios en las tendencias de gasto de los consumidores a la luz de los cambios económicos.

Calificación/Precio objetivo: Comprar/ 678 dólares

Reflexiones finales: Costco continúa perdurando en los buenos tiempos a medida que los consumidores aumentan el gasto en artículos discrecionales (como viajes aéreos). En tiempos económicos difíciles, los consumidores buscan gangas. Puede ver eso por la fuerza de las membrecías, que continúan creciendo. Sus clientes pagan por la oportunidad de comprar allí y creen que vale la pena debido a la sólida propuesta de valor de Costco.

Oliver Chen de Cowen

Lo bueno de las acciones de Costco: Costco sigue siendo una de las principales marcas de consumo para nosotros; nuestra opinión es que la empresa está bien posicionada para un sólido desempeño de primera línea dada la alentadora consistencia histórica y un modelo de membresía único centrado en el valor profundo. Nos gusta especialmente la diferenciación de Costco a través de su marca privada Kirkland Signature y el surtido limitado en 3.500 unidades de almacenamiento (SKU), lo que le da a la empresa un inmenso poder adquisitivo.

Lo que es preocupante: En nuestra opinión, los debates clave en torno a Costco siguen siendo: (1) el surgimiento de métricas comparables más estrictas a medida que la empresa continúa impulsando un crecimiento constante; (2) la evolución de los comportamientos de los consumidores y la capacidad de la empresa para mantener la lealtad y las métricas de membresía rígidas; (3) alta valoración dada la actual relación precio-beneficio, que se ha contraído un cinco por ciento desde su media de tres años.

Calificación/Precio objetivo: Superar/ 650 dólares

Reflexiones finales: Creemos que la empresa tiene tanto la capacidad como la experiencia para impulsar una sólida ejecución minorista continúa y creemos que tiene competencias básicas. Una fortaleza clave es que Costco es uno de los pocos conceptos estadounidenses que ha encontrado un éxito relativo a escala mundial. Además: su tamaño lo convierte en uno de los principales compradores con un gran poder adquisitivo en una variedad limitada de artículos. Finalmente, la exclusiva cadena de suministro integrada verticalmente de Costco se presta a impresionantes eficiencias de costos y distribución, (esa es la razón por la cual) mantenemos una calificación de "desempeño superior".

Michale Baker de D. A. Davison

Lo bueno de las acciones de Costco: Los aspectos positivos para las acciones incluirían un crecimiento desmesurado y constante de las ventas en la misma tienda.

Lo que preocupa: Nuestra mayor preocupación y la razón por la que tenemos una calificación neutral es el múltiplo superior al promedio de COST. También hemos visto algunas disminuciones en el margen bruto.

Calificación/Precio objetivo: Neutral/ 455 dólares

Reflexiones finales: Costco es un operador de primer nivel con sólidas tendencias y perspectivas de ventas y ganancias. Pero creemos que eso se refleja en el precio actual de las acciones.

Chuck Grom de Gordon Haskett Research Advisors

Lo bueno de las acciones de Costco: La consistencia del negocio principal de compensación de mes a mes, que generalmente ha sido liderado por tendencias de tráfico saludables. Además, el flujo de cuotas de membrecíaS es una anualidad de larga duración. El balance también es muy saludable con bajo apalancamiento y abundante efectivo.

Lo que es preocupante: La valoración siempre ha sido un punto conflictivo para los inversores, pero ese ha sido el caso durante los más de 20 años que he cubierto Costco.

Valoración/Objetivo de precio: Comprar/ 600 dólares

Reflexiones finales: Costco hace lo correcto para sus clientes primero, luego para los empleados y tercero para los accionistas. Ese enfoque lo convierte en uno de los mejores minoristas que cubrimos.

Corey Tarlowe de Jefferies

Lo bueno de las acciones de Costco: Bueno... en el contexto económico actual, es un negocio que está muy bien posicionado. Tiene un modelo de membrecía que genera ingresos recurrentes; tiene márgenes muy estables y un flujo de efectivo predecible. Es un negocio que en tiempos en que la inflación es del 8%, más consumidores buscan formas de ahorrar dinero. Y Costco es una excelente manera de hacerlo con mejores precios que la mayoría de los otros minoristas en los EE. UU. Es un negocio que también tiene muchos impulsores de crecimiento por delante como un aumento potencial en su tarifa de membrecía.

Lo que es preocupante: Ha tenido un año realmente fuerte este año. Así que rodar este año podría ser un obstáculo un poco difícil el próximo año. Pero, no obstante, es algo que creo que Costco podrá lograr.

Calificación/Precio objetivo: Comprar/ 610 dólares

Reflexiones finales: Es un negocio que está muy bien posicionado en el entorno actual. No sabemos qué esperar desde un punto de vista macroeconómico en el futuro. Pero es un negocio, como dije, que funciona muy bien en los buenos tiempos, e incluso bien en los malos tiempos. Es una acción que desea poseer hoy.

Costco Whsl cotiza cerraba el lunes en los 489 dólares, continuando a la baja, y las media móvil de 70 periodos se encuentra por encima de las últimas tres velas. Mientras, los indicadores de Ei se muestran en su mayoría bajistas.