Añadir Estrategias de Inversión en Google

Navidad suele ser una buena época para firmas como PayPal Holdingsdebido al posible incremento de las transacciones, pero esta no se ha presentado para nada alentadora. Es que tras la presentación de resultados del tercer trimestre fiscal 2025, la compañía pronosticaba una desaceleración del volumen de pagos para el cuarto trimestre de su Branded Checkout. Lo que trajo cautela entre los analistas, según Talha Qureshi en Yahoo Finance.

El 5 de diciembre, Nate Svensson, de Deutsche Bank, redujo el precio objetivo de la acción de la firma de 75 a 65 dólares, al tiempo que reiteró su recomendación de mantener. El 4 de diciembre, Timothy Chiodo, de UBS, también reiteró su recomendación de mantener con un precio objetivo de 80 dólares.

Chiodo señaló que Jamie S. Miller, director financiero y de operaciones de PayPal, predijo una desaceleración en el volumen total de pagos de Branded Checkout de la compañía en el cuarto trimestre de 2025. Esto se debe principalmente a una difícil comparación interanual, que la gerencia anticipa que se disipará en el cuarto trimestre, y a las persistentes presiones macroeconómicas.

Sin embargo, a pesar de la presión actual, PayPal elevó sus previsiones para todo el año durante la publicación de los resultados del tercer trimestre de 2025. La gerencia ahora espera un BPA según los PCGA (Principios de Contabilidad Generalmente Aceptados) de entre 5.11 y 5.15 dólares, frente al rango anterior de 4.90 a 5.05 dólares.

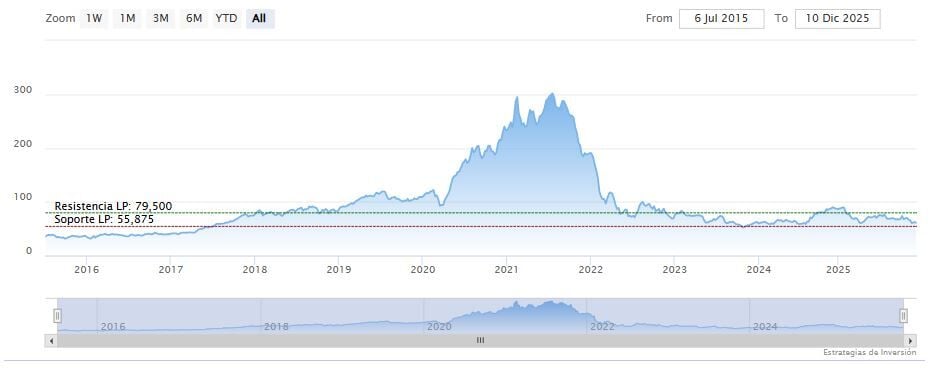

PayPal Holdings cerraba la sesión del miércoles al alza en los 61.14 dólares. Las medias móviles de 70 y 200 periodos se mantienen encima del precio, RSI al alza en los 41 puntos y las líneas del MACD debajo del nivel de cero.

La resistencia a mediano se encuentra en los 79.20 dólares. Mientras, los indicadores de Ei se muestran mixtos.