Añadir Estrategias de Inversión en Google

Hablar de Alphabet-Aes hablar de los siete magníficos de Wall Street. La firma es propietaria de Google, YouTube, Google Cloud, Chrome, entre otros. Pero ningún negocio es infalible o está libre de riesgo. A pesar de que su brillo puede eclipsar a los inversores, podemos señalar 4 razones para comprar y 1 para vender.

Negocio publicitario

Su negocio publicitario representó casi el 83,5% del mercado mundial de motores de búsqueda de escritorio en julio de 2023, cifra inferior al 84% de julio de 2022. Su participación en los ingresos fue del 39%.

Durante el tercer trimestre, el negocio minorista impulsó los ingresos por publicidad de Google. Mientras que la publicidad de marca y de respuesta directa fue un catalizador importante para la plataforma YouTube.

Mejoras del negocio publicitario con la inteligencia artificial

El negocio publicitario se vio impulsado gracias a la inteligencia artificial o IA con el lanzamiento de Search Generative Experience (SGE),que integra inteligencia artificial generativa en el motor de búsqueda de Google para proporcionar respuestas contextuales, naturales e intuitivas.

La experimentación con Gemini o modelo de lenguaje grande (LLM) es muy prometedora y se espera que ayude a mejorar la experiencia del usuario, rendimiento y rentabilidad de los anunciantes gracias a innovaciones como capacidades conversacionales en Google Ads, nuevos tipos de campañas y nuevos formatos de anuncios.

Más casos de uso

Alphabet ha estado aprovechando la IA para impulsar la innovación y la eficiencia en industrias como las finanzas, la atención médica, el comercio minorista y el transporte dividiendo a Gemini en tres variantes: Nano, Pro y Ultra.

Oportunidades de negocio con Google Cloud

El negocio en la nube de Alphabet, Google Cloud, también ha sido impulsado por la IA. En el tercer trimestre, los ingresos de Google Cloud aumentaron un 22% año tras año a 8.400 millones de dólares, impulsado por la creciente demanda de su cartera de soluciones de infraestructura, análisis de datos, inteligencia artificial, colaboración y productividad.

También ha aprovechado los entornos híbridos y multinube al integrar los servicios de Google Cloud con la infraestructura local y otros proveedores de nube.

La integración del modelo Gemini Pro con Google Cloud podría impulsar la demanda de los servicios de Google Cloud Platform.

Preocupación por la competencia

La creciente popularidad de Bing, el buscador de Microsoft, ha generado dudas entre los inversores sobre si esto es algo a considerar o no. Teniendo en cuenta que la firma de Bill Gates tiene de su lado a OpenAI y su ChatGPT aplicado a su buscador. Carrera por la cual compite Alphabet con Gemini y su buscador.

¿Qué dicen los analistas?

Según Tipranks, Alphabet cuenta con la revisión de 33 analistas divididas en 27 compras y 6 mantener. El precio objetivo promedio es de 154.10 dólares con un pronóstico alto de 180 dólares y un pronóstico bajo de 129 dólares. El precio objetivo promedio representa un cambio del 10.32% con respecto al cierre del 2023.

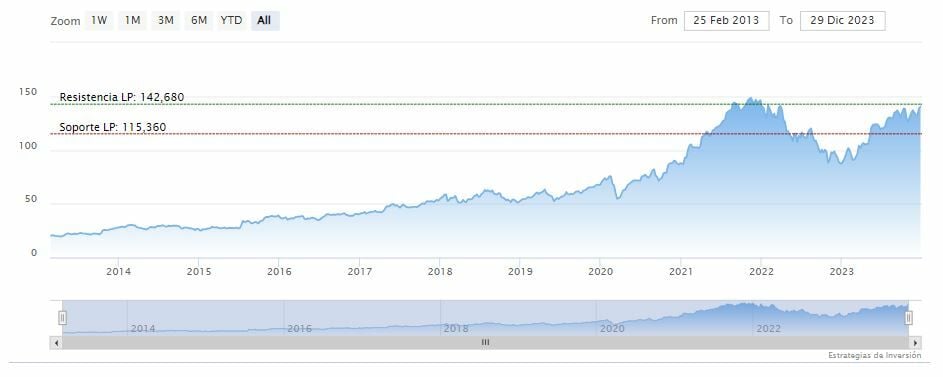

Alphabet-A cerraba el año a la baja en los 139.69 dólares. La media móvil de 70 periodos se mantiene por debajo de las últimas velas, RSI a la baja en los 60 puntos y las líneas del MACD se mantienen sobre el nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 142.68 dólares. Mientras, los indicadores de Ei se muestran mixtos.