Seguro que han oído muchas veces hablar de la teoría de la opinión contraria. Nos viene a decir que, en momentos de pánico y con pesimismo extremo, surgen momentos de subidas espectaculares en los mercados financieros.

La explicación es sencilla: si la mayoría de la gente cree que la bolsa va a subir, es muy probable que haya comprado y quedará menos dinero para realizar nuevas compras, con lo que la probabilidad de que el mercado se mueva en sentido contrario al esperado, es alta.

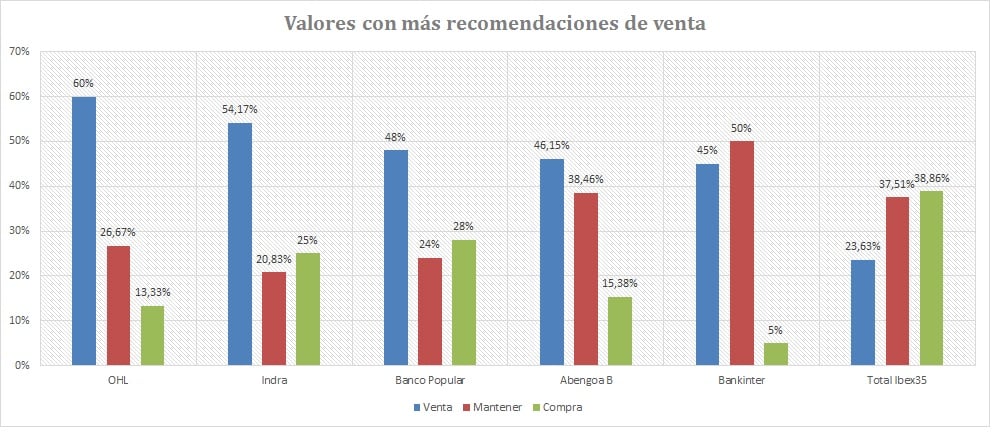

Tomando esto como ejemplo, hemos tenido en cuenta las opiniones de las casas de análisis, a menudo brókers que mueven grandes cantidades de dinero, para tratar de ver cuáles son los valores que podrían reaccionar a sus fuertes recomendaciones de venta. Pues, cuando todo el mundo está vendido… El dinero nuevo está comprando y es posible que el siguiente movimiento sea al alza.

De las cinco compañías que más recomendaciones de venta reciben, y que superan con creces el total de las recomendaciones de venta que pesan sobre el total del Ibex35, tan sólo dos cotizan en positivo en lo que llevamos de año: Indra y Bankinter. Compañías que no han sufrido un deterioro técnico tan acusado como el que ha tenido Abengoa B, y en las que podría haber un rebote. Y esta última, también.

BANKINTER

De hecho, si nos quedamos con Bankinter, a la altura de mínimos de julio de 2015 muestra leves signos de estabilidad “que es base del movimiento en rango desarrollado por el precio durante el último medio año”, reconoce Luis Francisco Ruiz, director de análisis de Estrategias de inversión. Por eso, en los niveles actuales podríamos conceder una oportunidad a la tendencia alcista primaria que con stop acierre semanal inferior a 5,739 euros”. (Ver: Estrategia sobre Bankinter).

Gráfico de Bankinter con MACD y Volumen de contratación

(1).png)

%%%Te avisamos si Bankinter alcanza niveles de resistencia|BKT%%%

La entidad presenta un 45% de las recomendaciones de venta frente al 5% que son de compra. Claro que, el valor se encuentra en uno de los sectores que se podrían ver más favorecidos por la recuperación de la economía española. “La morosidad está dejando de ser un problema, aunque todavía estamos por encima del 10%, que es algo que no nos gusta, pero qué duda cabe que el crédito vuelve a fluir y los márgenes empiezan a funcionar, con lo que parece que es buen momento para el sector financiero español”, resalta Diego Jiménez Albarracín, director de análisis de Deutsche Bank.

INDRA

Con un mayor porcentaje de recomendaciones de venta cotiza Indra. De hecho, es una de las compañías de las que les hablábamos la semana pasada que podrían rebotar por el cierre de cortos. La compañía del Ibex con más cortos en su capital al controlar un 11,52% de las acciones, el porcentaje más alto desde abril de 2013.

%%%Suscríbete para que te avisemos si Indra alcanza su precio objetivo|IDR%%%

Un dato más: a día de hoy un 54,17% del total de recomendaciones son de venta, el doble que suponen las de venta.

Y eso que, en lo que va de año, la compañía suma un 29,6%. El movimiento alcista que le llevó de la zona de 9 euros hasta los 11,40 euros por acción, motivó el optimismo entre los expertos pues supuso el cierre del hueco bajista de los 10,74 euros que hizo cuando publicó resultados. Al cotizar actualmente por debajo, la resistencia está precisamente en los 11,40-11,52 euros, niveles en los que cotiza actualmente y que, en caso de consolidar, le dejarían en muy buena disposición para las próximas semanas y meses. El soporte más cercano estaría en los 9,65 euros y, más abajo, en los 9,147 euros.

En el más corto plazo, "el valor sigue atascado entre los 11,52€ y los 8,88-8,73€ por acción, una lateralidad que nos impide discernir con claridad el próximo movimiento, tal y como corroboran las medias móviles, que dibujan sucesivos cruces sin tendencia definida. El volumen de negociación cae a corto plazo, hecho con el que se intuye que el interés por el activo bajo estudio cae, algo que podríamos considerar lógico dada su evolución a corto plazo. Mientras la cotización se mantenga cotizando dentro del rango propuesto, no obtendremos novedades significativas", reconoce José Antonio González, analista de Estrategias de inversión.

.png)

ABENGOA B

Abengoa B es la compañía en entrar en el ránking aunque, aviso para navegantes, sólo si tiene cierto sesgo especulativo porque, a tenor de cómo lo ha hecho el valor en las últimas semanas, ese es el único perfil que podría aguantar en el valor. Porque la volatilidad, dicen los expertos, no va a cesar hasta que por lo menos se den datos y características de la ampliación de capital.

Algunos medios especulan con que hay acuerdo. El Confidencial incluso advertía de la posible presencia de “fondos muy agresivos que apostarían por el éxito de la ampliación contra todo pronóstico, aunque fuentes del mercado aseguran que han crecido las esperanzas en que ésta finalmente se lleve a cabo”. Ahora, dicen, todo el peso está sobre el Banco Santander, su mayor acreedor, pues si asegura la ampliación, sale seguro. HSBC, Citi también habrían entrado.

%%%Te avisamos si Abengoa B alcanza el nivel de soporte|ABG.P%%%

Esto es lo que ha servido al valor para recuperar un 35% de su valor en sólo seis sesiones. Claro que, sólo en el mes de agosto, cede un 67%, lo que deja la lectura anual en un -42,79%. No sorprende, con esta lectura, que haya un 46% de las recomendaciones de venta sobre el valor. A pesar de ello, y de que abrió un nuevo hueco bajista en el entorno de los 2,04-1,74 euros por acción, lo cierto es que es un valor “en el que operar a favor del lado largo o comprador es operar contra la tendencia dominante, operativa de mucho riesgo en ambientes de volatilidad”, dice José Antonio González, analista de Estrategias de inversión. Por ello, para creer en una intención de mejoría, el precio debería consolidar por encima de los 2,04 euros por acción.

.png)

Las fuertes caídas que venían apoyadas por el aumento del nivel de contratación corroboran el dominio fuertemente bajista. El valor está muy débil, nuestra valoración de 2 puntos sobre 10 en nuestros filtros técnicos Premium es un claro suspenso que nos obliga a ser muy exigentes con el valor. Esta exigencia derivada directamente de su deterioro de precios y no se consideraría el valor atractivo mientras no se consolide por encima de ls 2,04€ por acción, esto es, el hueco bajista abierto el pasado día 3 de AGO15.