IBERPAPEL

Carlos Ladero aconseja tener en cartera a Iberpapel. Las papeleras se han convertido en uno de los sectores más pujantes de este año gracias a la caída del euro, pues beneficia a las exportaciones fuera del Continente. Además, el experto destaca que Iberpapel “tiene caja, lo que le da margen de maniobra, y está muy barata por PER. Es cierto que el beneficio neto ha estado por debajo de las estimaciones, pero sigue estando a un precio razonable”.

Por técnico Iberpapel no ha parado de subir desde noviembre, pero si miramos al gráfico de largo plazo, observamos que el valor es muy lateral. Lleva casi cinco años bailando entre los 11 y los 16 euros. Esto, por un lado, es malo, pero por el otro, frente al común de los chicharros, aporta estabilidad. “La clave está en que consiga superar los 16,50 euros, porque podría irse a 18-20”, indicca Ladero.

.png)

EUROPAC

Sin salir del sector papelero, Alfonso de Gregorio ve una oportunidad en Europac. El experto justifica su apuesta por la caída del euro –que beneficia las exportaciones fuera de la región- y de los precios del petróleo, que impacta sobre todo en industriales reduciendo los costes de producción. Además, Europac tiene una fuerte presencia en España y Portugal (75%) de las ventas, y está muy vinculada al ciclo español y a sectores como el agrícola, el automovilístico y los electrodomésticos (por el empaquetado)”.

Por técnico Europac presenta un mejor gráfico que Iberpapel, pues apenas cotiza un euro por debajo de sus máximos históricos marcados en 2007 en los 6,73 euros (17% de subida para alcanzar los máximos). Además, el valor se encuentra en tendencia alcista desde 2013, tendencia que ha verticalizado este año, en el que ya acumula una subida superior al 50%.

.png)

ROVI

Los Laboratorios Rovi han acumulado este año una revalorización del 50%. Además, este porcentaje cobra mérito al pensar que ha sido íntegramente en subida libre, pues desde diciembre superó los 1,18 euros, antiguos máximos históricos marcados en 2008, y no ha parado de avanzar desde entonces.

Pero, Carlos Ladero, consultor de Invinco, le ve mayor recorrido, garantizado gracias al avance en los estudios de varios medicamentos y la solicitud para la obtención de la autorización de comercialización en Europa y EEUU de una heparina de bajo peso molecular, biosimilar de enoxaparina.

.png)

MIQUEL Y COSTAS

Miquel y Costas es uno de esos chicharros que se ha quedado atrás este año, pues apenas sube un 7%. Sin embargo, Alfonso de Gregorio, director de gestión de Gesconsult y gestor del fondo Gesconsult Leon Valores, le ve recorrido por sobradas razones: “se dedica a la industria papelera, sobre todo papel de fumar, y exporta un 80% de su producción, por lo que la devaluación del euro le favorece. Está poniendo en marcha una fábrica de papel industrial que da mayores márgenes al valor, por lo que vemos una compañía con una cuenta de resultados creciente”.

Técnicamente es cierto que Miquel y Costas se ha tomado un descanso este año, pero este parón ha sido, cuanto menos, sano y merecido, pues no para de subir desde octubre de 2008. De hecho, el valor cotiza actualmente en subida libre.

.png)

CIE AUTOMOTIVE

Esta siderúrgica bebe de la mejora del ciclo económico y del aumento del consumo, ya que su actividad, centrada en fabricación de componentes de automoción. Así, la compañía mantiene su intención de duplicar las ventas en el periodo 2013-2017 hasta alcanzar los 3.000 millones de euros. En este sentido, Gemma Hurtado, gestora de Mirabaud Equities Spain, estima “buenos crecimientos en ventas para 2015, generación de caja con un balance muy sólido y un ratio deuda/Ebitda algo inferior a dos veces”.

También Gesconsult guardan “grandes expectativas de crecimiento para este año y el próximo. Además, el año pasado hizo una joint venture con una empresa india, Mahindra, que le da entrada al mercado indio, en el que se prevé que el parque automovilístico se duplique de aquí a 2020. No está cara por PER, cotiza a unas 14-15x, gracias a que las cuentas han acompañado la subida en bolsa”.

.png)

SAETA YIELD

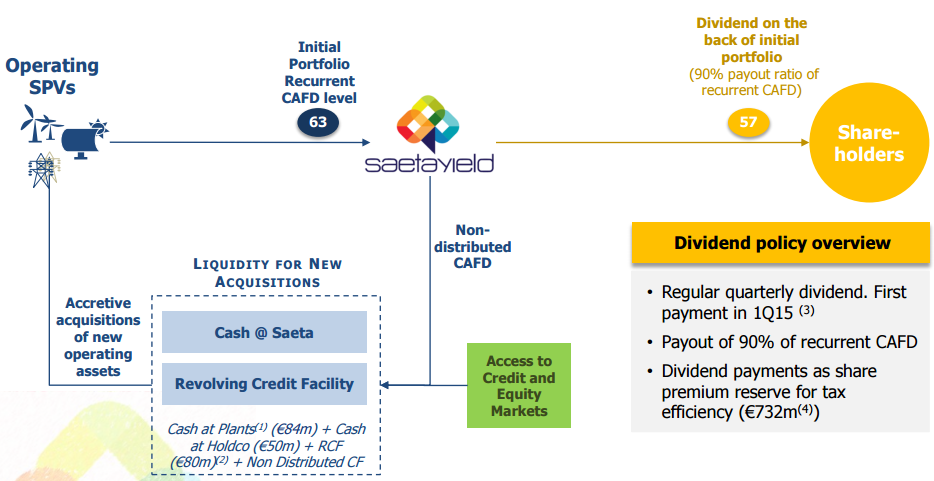

Y, que no se diga que en el mundo de los “chicharros” no se encuentran oportunidades para todos los gustos, pues además de recorrido, hay valores que ofrecen también buenos dividendos (todo siempre acompañado de riesgo). En este sentido, Nicolás López indica que “Saeta es una compañía especial, de dividendo o rentabilidad, que tiene unos activos de generación de energía renovable y da dividendos muy elevados. De hecho, la rentabilidad por dividendo de Saeta actualmente es del 7% (la mayor de la bolsa española). Otra cosa más dudosa es que vaya a crecer o no. Ahora la inversión en Saeta debe ser contemplada más como un bono, que te da rentabilidad, pero con riesgos intrínsecos a las empresas pequeñas”.

REALIA

Más que un valor por el que apostar, es un valor que se puede mantener si en el contexto actual se tienen plusvalías. Esto es así porque, “como pesa sobre él una OPA, si el mercado cae, no va a caer mucho”, justifica Ladero. “La OPA que ha lanzado Slim es a 0,58 euros, por lo que de lo único que estamos seguros es de que, si sale adelante esta oferta, a este precio las podremos vender en algún momento. Sí que es raro que el precio se esté moviendo por encima del precio de la OPA, quizás porque los minoristas parece que no la aceptarán porque también hay otra oferta de OPA por parte de Hispania. Creo que Realia se mantendrá entre 0,70-0,85 euros en las próximas semanas a la espera de ver qué sucede con la OPA”.

.png)