La industria energética ha pasado un periodo de turbulencias nada agradable últimamente. La volatilidad dentro de los mercados que comenzó el verano pasado y la caída del precio del petróleo, hicieron efecto en la cotización de muchas empresas que viven de las materias primas. Parecía que era mejor estar al margen, pero ahora el escenario podría haber cambiado.

Ante este panorama, Savita Subramanian, estratega jefe de renta variable de

Bank of America Merrill Lynch, focaliza parte de sus recomendaciones en valores del mundo de la energía. Aunque reconoce el riesgo de la caída del precio del petróleo mantiene una vigilancia permanente sobre los precios de los productos básicos y ahora está convencido de que su momento ha llegado.

También señala que está comenzando a percibirse una corriente de optimismo en los inversores, después de que el sector estuviera entre sus niveles mínimos en cuanto a confianza de los últimos 30 años.

Así, consideran, tanto el experto como su equipo, que las acciones de energía pueden vivir un fuerte impulso en los próximos meses por las perspectivas que manejan. Además, los inversores pueden verse beneficiados tanto por el pico de subida en los mercados como los dividendos que tienen pendientes por pagar estas empresas.

ConocoPhillips

Esta compañía puede ofrecer a los inversores algunas de las mejores posibilidades de rentabilidad total. Es un negocio integrado y que presenta un aspecto sólido para el equipo de análisis de Merrill Lynch.

QUIZÁS LE INTERESE LEER: ¿Por qué se ha producido el rally en el petróleo?

La empresa ha pasado los últimos cinco años realizando la desinversión de algunos activos, y aunque dispone de efectivo, sus ganancias se han aminorado en los últimos resultados y las expectativas de crecimiento durante todo el año también se han reducido.

En esta coyuntura, con el petróleo que parece que ha tocado suelo, con el cambio de liderazgo en Arabia Saudí, muchos analistas pueden sentirse más cómodos con este entorno. La gran capacidad de producción en el Eagle Ford podría ser un buen augurio para el futuro.

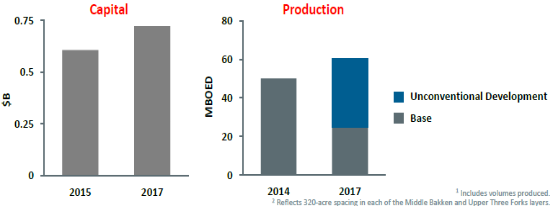

Previsiones de Capital y producción para ConocoPhilipps

ConocoPhillips paga un dividendo sólido cuya rentabilidad asciende al 4,44%. El precio objetivo de Merrill Lynch en la bolsa para la acción es de 85 dólares, mientras que en la actualidad cotiza en torno a los 66 dólares.

Exxon Mobil

Esta compañía energética sorprendió a muchos cuando en el primer trimestre sus resultados estuvieron por encima de las previsiones. Es un gigante del sector energético en el que muchos analistas de Wall Street mantienen unas perspectivas muy positivas.

Su segmento de química sigue siendo el que más potencial puede proporcionar a la empresa y es algo con lo que cuenta de cara al futuro. Juega un papel muy importante dentro de la firma y el comportamiento de esa área es vital para la evolución de la compañía.

Los expertos de Merrill Lynch, con Subramanian a la cabeza, señalan que al hecho de que los principales proyectos de la compañía permanecen dentro de las previsiones resulta absolutamente positivo.

Exxon paga un dividendo bastante respetable a sus accionistas cuya rentabilidad asciende al 3,4%. El precio objetivo de Merrill Lynch para este valor es de 103 dólares, frente a los 87 dólares en los que se mueve aproximadamente en el presente.

Exxon Mobil, crecimiento del dividendo y retorno para los accionistas

Hess

Esta empresa ha sido objeto de rumores de compra en el pasado y ahora las especulaciones han vuelto a avivarse. Cuenta con una capitalización de mercado de unos 20.000 millones de dólares.

Hess está experimentando una transición de una compañía dedicada al petróleo y gas integrada a una entidad predominantemente en exploración y producción. Actualmente, está cambiando su enfoque de crecimiento a partir de la exploración de alto impacto a una cartera de exploración más pequeña, centrada y específica.

Esta firma cerró su refinería de Port Reading, marcando su salida completa del negocio de refinación, además de que vendieron sus activos de Indonesia y Tailandia. La compañía se deshizo de su negocio minorista de distribución de gasolina, así como otros activos productores de energía.

Los accionistas de Hess reciben un dividendo cuyo retorno es del 1,45%. El precio objetivo de este valor para estos analistas está en 100 dólares. Un gran potencial de subida teniendo e cuenta que en la actualidad cotiza alrededor de los 70 dólares.

QUIZÁS LE INTERESE LEER: Estos valores de operadoras serán un auténtico ciclón en bolsa