No ha parado ni un segundo. El 2013 fue un año más que movido para Apple en el que ha realizado varias de sus grandes apuestas para el futuro más inmediato. El lanzamiento de sus dos nuevos modelos de

iPhone, el 5C y el 5S, además del iPad Air, con el que ha buscado ganar terreno en el mercado, ya de por sí en el que ostenta la hegemonía, de las tablets. A raíz de esos cambios, las acciones de la firma con sede en Cupertino se han incrementado más de un 13%

.

El pasado año ha sido un periodo de transición para la compañía tecnológica en el que su beneficio por acción cayó comparado con años atrás. La feroz competencia, principalmente con la coreana Samsung, ha resultado ser uno de los factores que han traído de cabeza a sus dirigentes. Tenían claro que, de cara al crecimiento futuro, se debía lograr extender la marca a más no poder en Asia y, más concretamente, en China.

Es por eso por lo que hizo su lanzamiento del modelo 5C, de más bajo coste, con el fin de competir de una manera más eficaz con su rival más importante del sector tecnológico. Pese a que las ventas inicialmente en el Gigante Asiático estuvieron por debajo de lo esperado y que incluso en algunas fábricas, como confirmó Pegatron, se dejó de producir casi un tercio de las peticiones iniciales por la insatisfactoria facturación hasta el momento.

Por el contrario, el halo de luz para Apple llegó de la mano de China Mobile, que se encargó de cerrar un acuerdo con la firma con californiana para la venta de sus nuevos dispositivos. En este sentido, la compañía asiática cuenta con 760 millones de clientes. (Ver: noticia)

Apple fijó el precio de lanzamiento a través de la operadora por 1.140 dólares para el 5Sy 740 dólares para el 5C. Un acuerdo que Tim Cook, CEO de la enseña de la manzana, ha considerado como “clave” por la dimensión del mercado. Las próximas ventas en esa área geográfica será, en mayor medida, un punto determinante para el devenir de su evolución de cara a los próximos meses.

¿Cómo se encuentra su negocio?

Al margen de la diversificación geográfica, la situación de la compañía estadounidense sigue teniendo un aspecto fundamental saneado para el conjunto medio de los analistas. Posee un PER que ronda las 11,9 veces, lo que la sitúa como la segunda empresa del sector con mejor valoración por este ratio solo por detrás de Yahoo (9,42).

Además, los próximos resultados empresariales serán cruciales para ver cómo se refleja en su balance todos estos últimos lanzamientos, así como la influencia del acuerdo sellado con la operadora china. En esta línea, el consenso de analistas prevé que el nivel de ventas suba hasta 57.419 millones de dólares, frente a los 54.512 millones de dólares en relación al 2012. Es decir, supondría una suma de unos 2.907 millones de dólares de incremento en ingresos con respecto al ejercicio anterior.

Asimismo, Morgan Stanley espera un crecimiento de doble-dígito en el segmento de iPhones, mayor fortaleza en iPads y Macs y el potencial asociado al lanzamiento de nuevos servicios y productos. Todo esto lleva a estos analistas a recomendar posiciones largas antes del día 27. (Ver: noticia)

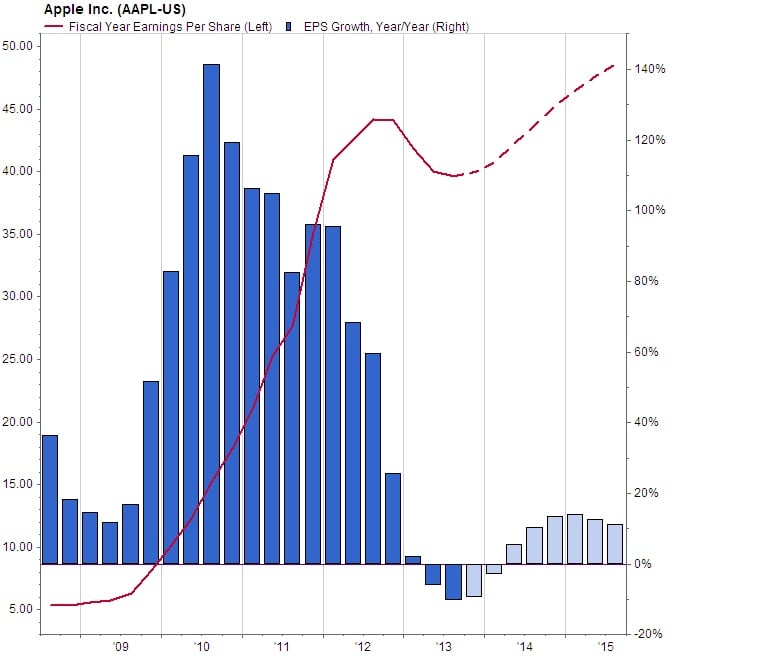

No es lo único en lo que pretende tener un crecimiento Apple. Muchos analistas hace más de un año cuestionaban que su beneficio por acción estaba cediendo demasiado. A tenor de los datos del consenso de mercado esa tendencia se invertiría. Tanto es así que de los 13,81 dólares por acción que presentó en el primer trimestre fiscal de 2013, pasaría a los 14,09 dólares por título, según las estimaciones del consenso de expertos.

Pero otro de los desafíos a los que debe hacer frente la empresa liderada por Tim Cook es la estrategia de recompra de acciones. Este es uno de los asuntos subrayados en rojo en el calendario, puesto que el inversor Carl Icahn está tratando de que el plan de autocartera de la firma tecnológica se amplíe hasta los 150.000 millones. Casi nada. Además, el multimillonario neoyorkino en los últimos días ha empleado 1.000 de dólares en comprar nuevos títulos.

Por último, el recorrido de la acción podría llegar hasta los 607,38 dólares, según apunta la media de los analistas, aunque el propio Icahn considera que si se da el visto bueno a su plan los títulos podrían llegar a cotizar por encima de los 1.250 dólares. Por el momento, el 76% de los bróker recomienda sobreponderar el valor y el 20% mantener en cartera. (Ver: noticia)

Únicamente resta observar cómo serán definitivamente los resultados de su primer trimestre fiscal para trazar el próximo camino que desempeñará la compañía con sede en Cupertino. Pase lo que pase seguro que no habrá dicho su última palabra. Ni mucho menos.