Decir que el comunicado remitido por GUC (Grupo Unidos por el Canal), el conglomerado que lidera Sacyr junto a su socio italiano Impregilo, la belga Jan de Nul y la panameña Constructora Urbana, al Gobierno panameño ha sorprendido a la opinión público no sería del todo cierto. Fue el pasado 16 de diciembre cuando la ACP (la Autoridad del Canal de Panamá) recibió un escrito en el que Sacyr denunciaba un proceso en el que se habían visto obligados a asumir un sobrecoste por valor de 1.600 millones de dólares

. En el comunicado posterior, el GUP reconocía que la ACP se encontraba "al tanto de los intentos repetidos del contratista de reunirse al más alto nivel, con la intención de discutir de una manera justa y apropiada una solución, bajo la ley panameña, de los grandes problemas financieros que están afectando el proyecto”.

Se trata de un problema que emergió en el momento de la concesión cuando Sacyr y sus colegas se hicieron con el proyecto del Canal por 2.243 millones de euros, una cuantía ligeramente superior a la que ofrecía la estadounidense Bechtel. Esta empresa, conocedora de la situación, ya denunció en su momento cómo el GUC se estaba arriesgando a una planificación con "unos costes muy ajustados", tanto que sería casi imposible de cumplir el presupuesto pactado. Y es que lo 'tradicional' es reajustar el presupuesto al alza en estos casos, al parecer, aunque el Gobierno panameño se haya lanzado a romper un norma no escrita en esta clase de concesiones faraónicas.

De hecho, y como resultado de estas vicisitudes, la obra no iba a estar terminada al tiempo que quería el Gobierno, el próximo mes de octubre cuando se cumplen 100 años de su inauguración, sino avanzado 2015.

¿Qué supone el Canal de Panamá para Sacyr?

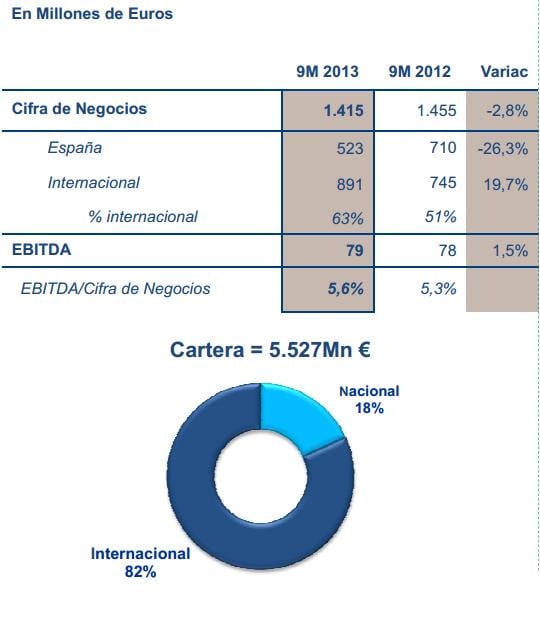

La depresión por la que atraviesa Europa y, por supuesto, España hizo que constructoras como Sacyr comenzaran a buscarse la vida fuera. A cierre del tercer trimestre del año, el 56% de un total de 37.842 millones de euros de la cartera corresponde a la actividad internacional. Además, representa el 55% de las ventas.

(FUENTE: Sacyr)

Lo llamativo es que, frente a un país como el nuestro en el que el ladrillo 'puro y duro' pasó a mejor vida, la construcción es la gran actividad del grupo al constituir el 82% del total del negocio exterior. Sacyr habla de "un intenso trabajo de contratación" que le ha llevado a ampliar su campo de actuación a Chile, Panamá, Israel, Angola, Cabo Verde, Colombia, Bolivia, Qatar, India, Perú o Brasil, entre otros países.

"El mercado ha exagerado la noticia. Es poco probable que no se llegue a un acuerdo, por lo que una vez resuelto el incidente, Sacyr debería recuperar el nivel de cotización del viernes", asegura Gisela Turazzini, cofundadora de Blackbird. Ahora bien, la analista reconoce cómo "una resolución negativa" podría ser "perjudicial para la compañía" por el impacto que podría tener "sobre su EBITDA y pondría incluso en entredicho el beneficio".

Al tiempo que Sacyr reconoce en la última presentación de resultados trimestrales el importante "aumento de la facturación internacional, especialmente de Panamá y Chile", la compañía habla de una "significativa disminución de la licitación pública doméstica" y de una caída considerable del mercado portugués.

Desmenuzando esta cartera de cerca de 20.000 millones de euros en los tres primeros trimestres del 2013, 4.518 millones corresponden a la construcción, la mayor parte del negocio, y de la que el Canal de Panamá supone 2.243 millones de euros, más de la mitad del total. De la cartera global de la compañía, este montante representa un 5.8% aproximadamente. ¿Está justificada la caída? ¿Qué impacto podría tener la suspensión del contrato después del ultimátum de 21 días de Sacyr? ¿Sabe realmente la jugada que está realizando?

Deuda, en línea con el sector

En lo que se refiere al apartado de la deuda financiera, Sacyr acumula una deuda neta de 6.855 millones de euros, aunque puede respirar por el momento. Es a partir de 2015 cuando la compañía se enfrenta a los mayores vencimientos que ascienden a 5.614 millones. Este ejercicio tan sólo deberá cumplir con 1.069 millones de euros, un 18% del total a pagar entre los ejercicios 2013 y 2014. (Ver: El ladrillo, a examen)

En la comparativa con el resto de constructoras, hablamos de una deuda a asumir por Acciona superior a los 7.400 millones de euros, FCC supera los 6.000 millones, mientras que OHL y Ferrovial deben más de 5.000 millones de euros.

¿Debería repercutir sobre la acción?

"La bajada de este jueves nos deja los mínimos de la sesión a la altura de los mínimos de noviembre y con una pérdida de directriz alcista en el RSI que cancela la mejora desde los mínimos de ese mes en sobreventa", recordaba José Luis Cárpatos, analista de Estrategias de inversión. "La resistencia son los 3,5 euros, donde están los máximos de la sesión y los mínimos de diciembre, pero es que el punto clave que no debemos perder por nada es precisamente el mínimo de la sesión". El mínimo marcado fueron los 3.06 euros. (*Ver gráfico)

.gif)

Cárpatos considera que la pérdida del mínimo de la sesión tendría claramente "malas consecuencias".

Podría ser la solución, en todo caso, a una subida vertical y en la que prácticamente no se han recogido beneficios. Sacyr se ha anotado en el 2013 un 118% de revalorización, cuando el Ibex 35 no pasaba del 21%. Nada que ver con su índice de referencia ni con sus coétaneos del ladrillo.

Y entre el consenso de analistas ha sorprendido la recomendación lanzada por los brókeres del Banco Sabadell que apostaba por la compra de sus títulos ante la corrección con objetivo en 4,22 euros. Carax Alphavalue habla de 2,82 euros por título, mientras que Bankinter concede un precio objetivo de 1,75 euros."Mientras no estemos por encima de los 3.92 euros", reconoce Turazzini, "lo mejor es estar al margen de Sacyr".