Al Ejecutivo de Mariano Rajoy le costó decidirse por adoptar esta decisión, pero finalmente, un sábado, como se producen estas grandes ocasiones (claro ejemplo de los recortes de rating pasadas las 22 horas de los viernes), hizo pública la petición de ayuda a nuestro sistema financiero. Los mercados, no contentos con ello, se han esforzado a lo largo del último mes en apretar más si cabe las clavijas de España. La desconfianza se nota y eso a pesar de que el 19 de julio de 2011 el bono a diez años se encontraba en el 6,09%

, punto porcentual por debajo, pero para el que se exigía una rentabilidad nada desdeñable. La horquilla, estos días con su máximo por encima del 7%, vio su nivel más bajo en la transición de enero a febrero de este año con una rentabilidad del 4,85%.

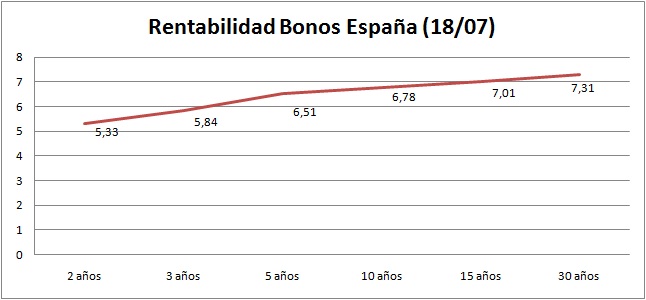

FUENTE: ELABORACIÓN PROPIA

El hecho de que a la economía española le cuesta más financiarse quedó patente este martes en la subasta de letras por parte del Tesoro Público a 12 y 18 meses y en las que el tipo de interés repuntó un punto porcentual respecto a la anterior de junio. Hoy también se la juega. España sale al mercado en busca de un respaldo financiero en títulos a más largo plazo y la experiencia no es nada halagüeña. El Tesoro sacará al mercado bonos con un cupón del 3,30% y vencimiento el 31 de octubre de 2014. Igualmente, se tratarán de colocar obligaciones a un cupón de 5,50% y con fecha de vencimiento el 30 de julio del año 2017. Por último, se subastarán obligaciones que vencen el 31 octubre de 2019 con un cupón del 4,30%.

Países como Portugal se financian más barato ya que España, países rescatados por cierto. Este miércoles nuestros vecinos colocaban tíulos a 12 meses al 3,505% frente al 3,918% a los que los adjudicó ayer el Tesoro español. “El ministro alemán de Finanzas ha declarado que el rescate a la banca española va a implicar al Estado, pues tiene condiciones para los bancos, pero también para el país”, recuerda Daniel Pingarrón, estratega de mercados de IG Markets. Y ello a pesar de que el mensaje oficial es muy diferente. El propio titular de Economía, Luis de Guindos, afirmaba en una entrevista concedida al diario La Vanguardia este miércoles que la diferencia entre un ‘rescate bancario’ y un ‘rescate al estado’ estribaba en que en el segundo la Unión Europea podría imponer sus requisitos sobre fiscalidad, presupuestos y pensiones. ¿Entonces…de qué hablamos en el caso de España?

BONO A DIEZ AÑOS (FUENTE: BLOOMBERG)

Con independencia de la denominación que se dé al dinero que previsiblemente recibirá la banca a finales del mes de julio a través del primer tramo de ayuda de 30.000 millones de euros, las presiones sobre el Banco Central Europeo persisten. El Fondo Monetario Internacional ha recomendado a Europa que el ajuste español se lleve a cabo más paulatinamente a lo que se está haciendo e insta a Mario Dragui a retomar las compras de deuda soberana para calmar las tensiones periféricas.

“Incluso el BCE es demasiado sensato para retomar la compra de bonos periféricos”, afirma Adam Button, analista de ForexLive en Estrategiasdeinversión.com. El propio gobernador del Banco de España, Luis María Linde, reconoce la complejidad de que Frankfurt vuelve a lanzarse al mercado secundario, aunque no es “descartable”, dice Button, que el BCE retome la compra de bonos en un futuro.

En todo caso, no lo hace desde el pasado mes de diciembre. “Desde Europa se presiona para que los países con problemas hagan ajustes para volver a tener los mercados abiertos sin que tenga que haber un apoyo de las instituciones públicas. Lo ideal sería una suma de ambas opciones: ajustes y ayudas por parte del BCE”, afirma Pingarrón.

Incertidumbre

“Lamentablemente, la situación se parece cada vez más a la situación menos deseada: la historia reciente de Irlanda y Portugal”, asegura Javier Flores, responsable del Servicio de Estudios de ASINVER. Las dudas sobre nuestro país permanecen a pesar de los vanos intentos del Gobierno por calmar el ánimo inversor. El FMI reconocía en su último informe que Bankia ha desempeñado un papel fundamental –y preocupante- en la generación de desconfianza al extender al extranjero la idea de que el sistema financiero español no es fiable. Popular, Sabadell y Bankinter se encuentran ahora en el disparadero. “Los inversores dejan de considerar la rentabilidad teórica que ofrecen sus activos en España para plantearse cuánto se puede recuperar de lo invertido”, afirma Flores.

La entidad presidida por José Ignacio Goirigolzarri es el máximo exponente de la decadencia. Hasta tal punto es preocupante la situación que los cuidadores del mercado se dejaron ver este miércoles allá por la zona del 0,5 euros/acción para contener una caída que, de momento, no encuentra suelo. Vale ya menos de 1.000 millones de euros en bolsa, menos que Bankinter, por ejemplo, cuando es cinco veces mayor.

BANKIA (INTRADÍA, 18/07)

.jpg)

Alexis Ortega, socio director de Finagentes Gestión, asegura que “el sector financiero no va a poder resistir las tensiones del mercado y podríamos tener una situación parecida a la de 2008 después del verano”.

Este jueves tendrá, además, lugar en la cámara baja alemana, el Bundestag, la votación para respaldar la participación de Alemania al Fondo Europeo de Rescate del que saldrán los fondos para España. La canciller Merkel ya ha reconocido que se siente confiada en que, a pesar de las reticencias de los propios miembros de la CDU, el acuerdo salga adelante. Pero, no dejan de repicar las voces críticas que consideran que España podría caer en la insolvencia. “Una nueva rebaja crediticia de España hasta bono basura desembocará en la ampliación del actual rescate bancario a uno de carácter soberano”, comentan desde ASINVER. El grupo ‘peligroso’ está tan claro que el FMI ha enviado sus recomendaciones al cuarteto formado por Irlanda, Portugal, España e Italia (Grecia a estas alturas ya…).

La solución a la catástrofe pasa, según expertos como Luis Lamadrid, director general de Pictet WM en España, por una unión fiscal, “monetizar la deuda comprando bonos periféricos y transfiriendo riqueza de los países más ricos a los más pobres”. El analista habla de una relación ‘exportaciones-consumo’ para los miembros de la UE con el objetivo de remontar la economía.

Refugio

Siempre hay quien se beneficia del mal ajeno. Alemania y Estados Unidos están viendo mínimos históricos en sus bonos soberanos gracias a que los inversores ya no encuentran consuelo ni en la renta variable. El oro, histórico refugio, no sube más allá de los 1.600 dólares en lo que hace unos meses parecía una escalada imparable.

“Lo único seguro que hay hoy es la renta fija soberana de EEUU y Alemania, pero no dan unos intereses ínfimos”, asegura Lamadrid. Sobra decir que en Alemania los inversores están llegando incluso a pagar por adquirir su deuda. Es el caso del bono a dos años que se coloca en el -0,053% lo que “demuestra”, dice Ortega, “la huída hacia la calidad”.

De momento, la curva invertida se encuentra lejos aunque no tanto si miramos a la rentabilidad de los bonos a cinco, diez o quince años. Las diferencias entre cada una de las franjas no van más allá del 0,4% y ya se sabe lo que eso significa. ¿Quebrará España? Es una cuestión que sólo aclarará el tiempo que es el único que por lo visto sabe poner las cosas en su sitio.