Añadir Estrategias de Inversión en Google

Entonces ¿cómo hace un vendedor de opciones profesional, o un creador de mercado, (Market Maker) para controlar el riesgo de una cartera de opciones vendida?

Empezamos por identificar los riesgos que asume y entender las tácticas de control.

Riesgo direccional (DELTA)

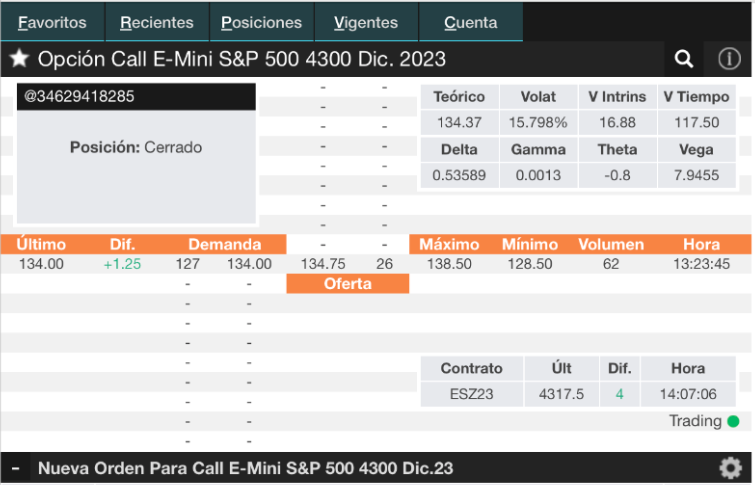

Como hemos visto las opciones responden al movimiento del subyacente, aumentando el valor de la prima en la DELTA de la opción. Recuperando la opción CALL 4300 ofrecida por iBroker, sobre el futuro del S&P 500 vencimiento diciembre, analizada en el último artículo:

Pongamos que un Market Maker vende 10 contratos de esta opción, y el futuro en ese momento cotizaba en 4,319. Si el subyacente subiera 40 puntos hasta 4,359 la nueva prima sería:

â–³ PRIMA = DELTA * â–³ Subyacente = 0.53589 * 40 = 21.44

Como cada punto equivale a 50 USD. El cliente ganaría (y el Market Maker, perdería)

Pérdidas = 21.44 * 50 * 10 = 10,718 USD

Para compensar estas pérdidas, el Market Maker neutralizaría la DELTA en el momento de vender las opciones, esto es, compraría la posición equivalente en el futuro. Así:

Posición para DELTA Neutral = DELTA * Nº Contratos = 0.5358 * 10 = 5.4 Futuros

Si comprara, por ejemplo, 6 contratos (redondeo) del futuro S&P 500 vencimiento diciembre 2023 a 4,319 y los vendiera a 4,359 en el momento que el cliente deshace la posición. Así:

Ganancias Cobertura = Nº Contratos * Puntos * 50 = 6 * 40 * 50 = 12,000 USD

Como se ve el Market Maker ha neutralizado las pérdidas comprando los futuros, incluso ha ganado un poco más por el redondeo al alza. Si quisiera ser muy fino podría comprar 5 Futuros E-mini y 4 Futuros Micro…

En general los Market Makers toman las siguientes acciones para neutralizar el Riesgo Direccional:

Riesgo de Volatilidad, VEGA

Una vez neutralizado el riesgo direccional ocasionado por la DELTA, el Market Maker asume un riesgo de VEGA. En el caso de nuestra opción, por ejemplo, tiene una VEGA de 7.9455 USD. Si cualquier evento Macro aumentara la percepción de riesgo a nivel global (hay que recordar que, al ser un índice, el riesgo específico de las acciones está naturalmente diversificado), la Volatilidad Implícita del índice aumentaría y con ello el precio de la opción.

Supongamos, por ejemplo, que, una vez vendidos los 10 contratos, la situación bélica comentada hace que la Volatilidad Implícita suba 2%. Sin que ninguna de las otras variables cambie, el Market Maker perdería por esta subida:

Perdidas por VEGA = VEGA * â–³ Volatilidad * Nº Contratos * 50

Pérdidas por VEGA = 7.9455 * 2 * 10 * 50 = 7,945.50 USD

La única forma en la que el Market Maker puede anular este riesgo es comprar opciones que le hagan ganar dinero ante subidas de la Volatilidad Implícita.

Si en su actividad como Market Maker comprara 7 opciones de mismo vencimiento, aunque diferente Precio de Ejercicio con una vega de 8.7 USD. Su posición corta de VEGA se reduciría en:

Ganancias por VEGA = 8.7 * 2 * 7 * 50 = 6,090 USD

En efecto, en el desempeño de su actividad, el Market Maker gestiona una cartera de opciones. En este caso, su riesgo de VEGA se diversificaría naturalmente, sin embargo, en ocasiones deberá voluntariamente actuar en el mercado comprando/vendiendo opciones para disminuir el riesgo.

Riesgo de Convexidad, la GAMMA

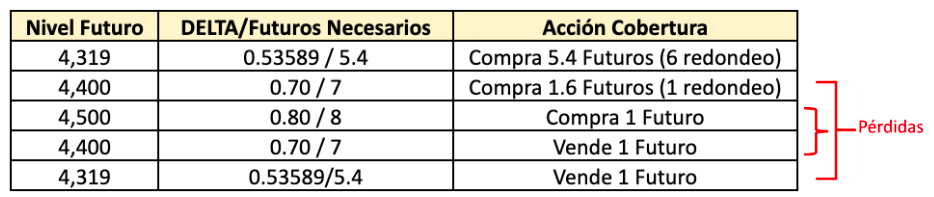

Como hemos visto en artículos anteriores, la GAMMA nos expresa como cambia la DELTA. Ya se ha explicado como el Market Maker neutraliza la DELTA cada vez que vende o compra opciones, el problema para él es que la DELTA no permanece constante. Veamos la siguiente tabla donde se refleja las acciones de cobertura del Market Maker para diferentes valores del futuro sobre el índice en nuestra opción anterior, cuando vende las 10 opciones:

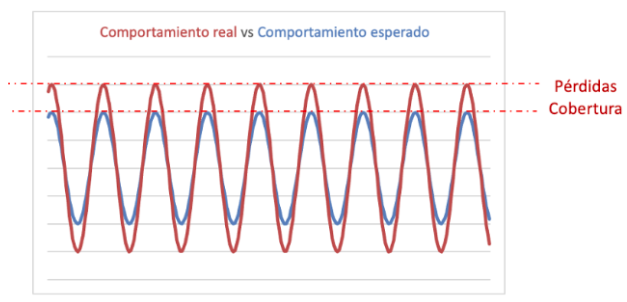

Como se aprecia, neutralizando la DELTA de las opciones vendidas, el Market Maker puede experimentar grandes pérdidas si el activo se “mueve” mucho, es decir realiza mucha volatilidad. A este riesgo se le conoce como riesgo de convexidad ya que el vendedor de opciones asume una posición de “GAMMA negativa” que le hace comprar DELTA cuando los mercados suben a precios altos y luego revenderla a precios bajos cuando el mercado “se da la vuelta”. Veamos el siguiente gráfico:

La amplitud del cambio del subyacente ha sido mayor (volatilidad realizada) que la esperada por el Market Maker (volatilidad implícita cotizada), originando las pérdidas en la cobertura DELTA neutral.

Aunque estos riesgos están parcialmente cubiertos por la THETA que los clientes pierden mientras mantienen la posición abierta, la única manera de neutralizar completamente este riesgo es que el Market Maker compre opciones que agreguen GAMMA (convexidad positiva) a la cartera.

Aunque este artículo parece exceder el interés de un inversor minorista, consideramos interesante ponernos en los pies del Market Maker y comprender los riesgos que afronta cuando vende opciones.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta. Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos. El presente artículo puede considerarse pieza publicitaria de iBroker