Añadir Estrategias de Inversión en Google

Hemos vivido un turbulento 2020 que hundió las bolsas y destrozó las economías mundiales por el consabido efecto de la pandemia COVID-19. Fue un año que transcurrió dejando movimientos nunca vistos en la historia de los mercados financieros dejando fortísimas y violentas caídas, así como espectaculares y rápidas recuperaciones en algunos activos financieros.

Llegamos a ver caer de forma simultánea acciones, bonos, oro y petróleo lo que provocó una importante distorsión en los mercados, con un aumento de la volatilidad jamás visto con anterioridad, pero al final, los principales índices de las bolsas de EEUU cerraron todos con subidas y algunos con subidas importantes.

La consecuencia ha sido la total desconexión entre la economía y las bolsas, situación que aún no se ha recuperado y previsiblemente, tardará en hacerlo.

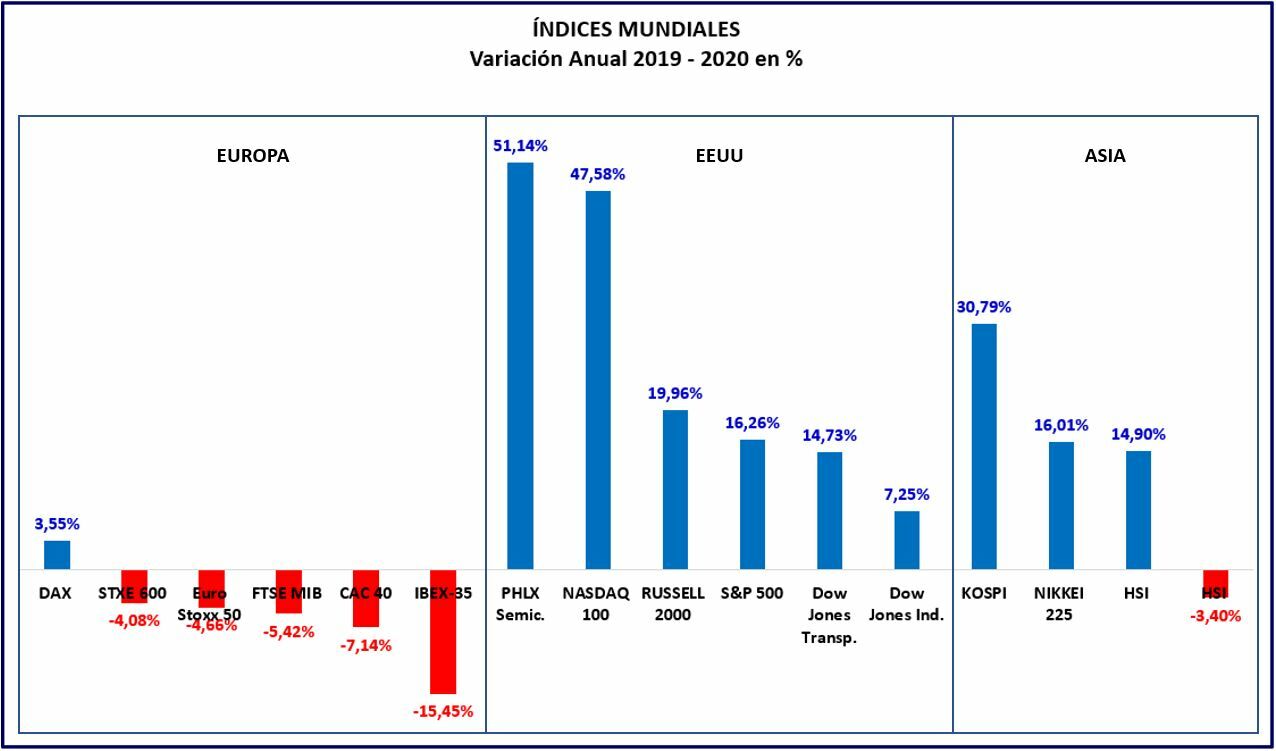

INDICES 2020

En Europa, solo cerró en positivo el Dax (+3,55%) y el IBEX 35 fue el peor de los índices dejándose un 15,45%.

En EEUU el NASDAQ 100 subió un 47,58% mientras que el DOW JONES Ind sólo aumentó un 7,25% (comparado con el resto de índices de EEUU).

En Asia, el índice coreano Kospi también experimentó una fuerte subida del 30,79%, mientras que el farolillo rojo fue el índice Hang Seng (HSI) de la bolsa Hong Kong, con un -3,40%.

MATERIAS PRIMAS 2020

El Futuro del oro que arrancó el año desde 1.523,1 tras una caída hasta los 1.450,9 remontó hasta alcanzar máximo histórico en 2.089,2 lo que supuso una subida del 37,66%. Posteriormente, cayó pero cerrando el año con una subida importante, del 24,42% con cierre en 1.895,1.

El oro y la plata son dos activos con estrecha correlación, aunque la plata tiende casi siempre a exagerar los movimientos del oro. Desde los máximos alcanzados en agosto se han producido correcciones en ambos activos pero no difieren de otras correcciones anteriores. Mientras continúe la flexibilización monetaria y la deuda siga logrando nuevos máximos, ambos servirán como buenas coberturas contra la política del banco central de rendimiento decreciente.

Gráfico comparativo de los futuros del oro y la plata

El Futuro del petróleo (CL) que cerró 2019 cotizando en 61,06 dólares sufrió un desplome sin precedentes debido al descenso de la demanda por la pandemia y el exceso de producción por acuerdos insuficientes por parte de la OPEP+ debidos a las grandes diferencias entre sus miembros lo que produjo una caída hasta un mínimo de 6,5 dólares el futuro, -89,35%. Desde allí, fue recuperándose cerrando el año en 48,52 lo que supuso una pérdida anual del 20,54%.

DIVISAS:

El dólar ha sufrido una fuerte caída en 2020 respecto a las divisas más importantes, el EUR/USD subió un 8,91%, el dólar perdió un 8,51% contra el franco suizo (USD/CHF) y un 4,98% frente al yen japonés (USD/JPY).

No obstante, el consenso de la mayor parte de los analistas es que el dólar index seguirá bajando en 2021

SITUACIÓN

Los principales acontecimientos políticos sólo los voy a enunciar porque son de sobras conocidos y manidos:

Elecciones presidenciales de EEUU han dado un giro relevante al llegar Biden a la Casa Blanca que provocará un crecimiento de la deuda sobre el PIB, continuarán engrosando el ya desorbitado balance de la FED (ha alcanzado más de 7,4billones de dólares) y continuarán inundando de liquidez los mercados, crecerá la masa monetaria y en principio mantendrán bajos los tipos de interés.

Los demócratas impulsarán el estímulo fiscal en áreas que van desde el gasto en infraestructuras y la atención médica hasta la educación y la ayuda a los estados. Eso, a su vez, complementará el fuerte viento de cola monetario que sigue llegando desde la Reserva Federal.

Brexit: al final el 30 de diciembre hubo acuerdo de salida con la UE continuará el libre comercio sin aranceles pero con control de aduanas.

Relaciones EEUU – China: el Acuerdo de Fase I del que tanto presumió Donald Trump con la pandemia quedó en agua de borrajas y China ha cumplido lo que ha querido y cuando le ha interesado. La expectativa de relaciones con la etapa Biden parece que será de continuismo de la política de Trump.

Relaciones Unión Europea – China: se está intentando alcanzar un acuerdo para ampliar el acceso de inversores europeos al mercado chino en un amplio tipo de industrias, desde el automóvil hasta la biotecnología. Con el pacto se quiere abordar problemas que subyacen en la política económica china como la competencia desleal derivada de las ayudas del Estado, el control estatal de empresas y la transferencia de tecnología.

BANCOS CENTRALES

Los bancos centrales tuvieron que realizar fortísimas inyecciones de liquidez, imprimieron billetes sin parar, aumentaron sus balances mediante la compra de activos y han bajado los tipos de interés a límites próximos a cero en EEUU y negativos en Europa. Esto limita las posibilidades de inversión en renta fija por su escasa o nula rentabilidad.

La liquidez y la impresión de dinero es lo que está impulsando todo y no lo que muchos piensan, es decir, la confianza de los inversores en la recuperación económica. Son excesivos la expansión de los balances de los bancos centrales y los excesos de liquidez.

Por otra parte, es muy probable que la inflación comience a despuntar lo que podría hacer cambiar la política monetaria de la FED, la inflación en los alimentos en EEUU ya ha comenzado y en las materias primas también y según Bullard de la Fed dice que la inflación puede ser "más alta de lo que estamos acostumbrados" este año.

Según el índice de precios de los alimentos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación subió por séptimo mes consecutivo en diciembre, liderado por los productos lácteos y los aceites vegetales.

El índice de precios de los alimentos de la FAO promedió 107,5 puntos el mes pasado frente a 105,2 puntos en noviembre.

El índice de referencia, que rastrea los precios mundiales de los alimentos de cereales, semillas oleaginosas, productos lácteos, carne y azúcar, promedió 97,9 puntos para 2020, un máximo de tres años y un aumento del 3,1% desde los niveles de 2019.

FED

En el seno de la FED respecto a la inflación hay opiniones contrarias. Según James Bullard, presidente de la Reserva Federal de San Luis, la economía de EEUU podría experimentar pronto una inflación más alta de lo que se ha visto durante bastante tiempo, dijo el jueves pasado. Asimismo, dijo que cree que la economía se va a recuperar "bastante más rápido" de lo que la mayoría de los economistas esperan.

Por otra parte, uno de los colegas de Bullard, Charles Evans, presidente de la Reserva Federal de Chicago, es mucho menos optimista en cuanto al aumento de la inflación. Para Evans "llevará años" conseguir que la inflación alcance un promedio del 2%, que es el objetivo de la Reserva Federal.

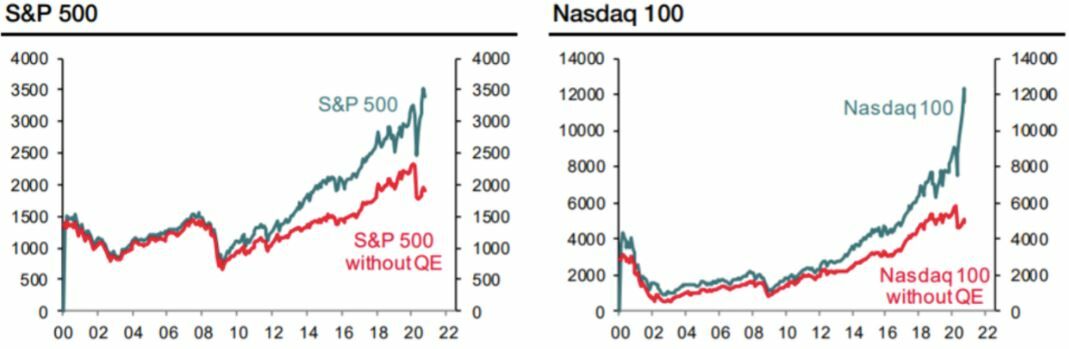

Para que nos hagamos una idea del peso que tienen las actuaciones de los Bancos centrales en lo que está sucediendo en las bolsas observen los gráficos que Société Générale calculó. En los mismos se ve dónde están y dónde estarían el S&P 500 y el Nasdaq sin la QE indicando que se en contrarían a un 50% y un 40% respectivamente, de donde se encuentran actualmente:

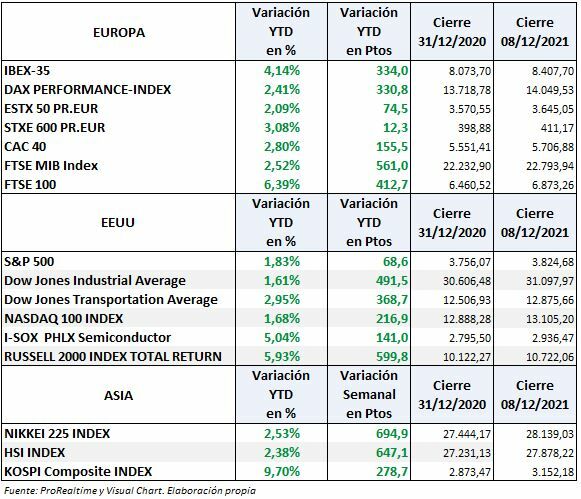

EL COMIENZO DE 2021 EN CIFRAS (variación semanal)

PANORAMA MUY COMPLEJO PARA LOS INVERSORES

La inversión renta variable precisa diversificación y para preservar con cierta garantía nuestro capital precisamos invertir además en activos descorrelacionados, en estos momentos la renta fija no es una opción rentable, luego precisamos invertir en oro y precisamos además de alguna otra opción que parece haber llegado de la mano de las criptomonedas, pero su riesgo y volatilidad son excesivos para buena parte de los inversores.

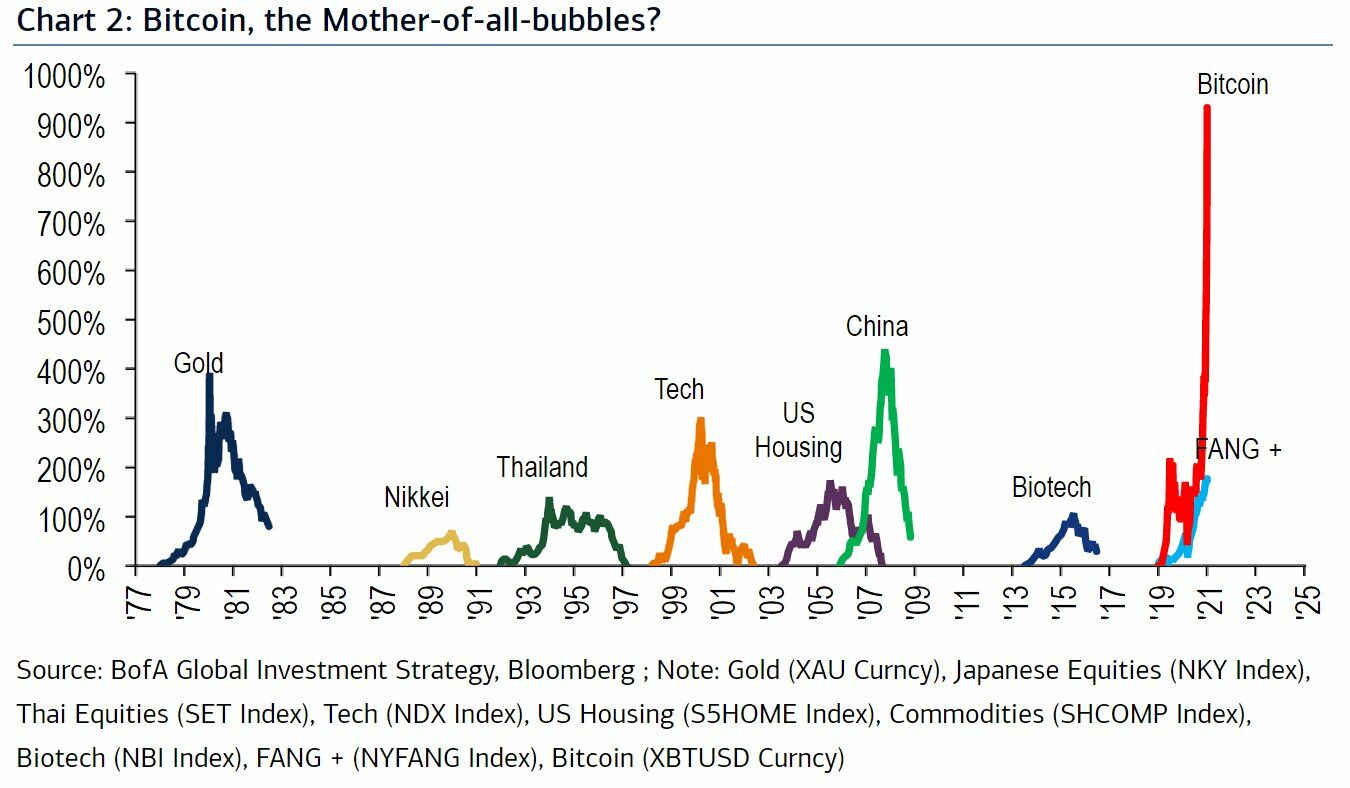

Las criptomonedas conforman un mercado no regulado lo que implica ciertos riesgos y también ventajas. En estos momentos, su principal representante es el Bitcoin que está desarrollando la mayor burbuja de la historia, equiparable a la burbuja de los tulipanes en el siglo XVII.

En aquel entonces con un bulbo de tulipán se podía comprar una casa y hoy en día con 2 o 3 bitcoin también podemos hacerlo, el Bitcoin cotiza a 42.000 dólares:

Es decir, la descorrelación de activos está muy complicada, más aún si entendemos que la renta fija es una burbuja y encima la deuda del estado no paga prácticamente nada en EEUU y en Europa es negativa. Si seguimos ahondando, es inconcebible que la renta fija High Yield, los bonos basura, solo pagan una prima de riesgo del 2%, ¿un riesgo de quiebra que solo paga una prima del 2%? ¿quién está dispuesto a asumirla? Carece de sentido.

¿CISNES NEGROS EN 2021?

Aunque el consenso general de los analistas para 2021 es que será un año alcista, al menos para el S&P500, no cabe duda que hay problemas latentes subyacentes que podrían aflorar en cualquier momento.

Piensen un momento en estos dos ejemplos:

¿Y si la moneda virtual del Banco Popular de China cuaja y empieza a competir con el dólar y con el euro?

¿Y si la deuda corporativa junto con la deuda soberana y los bajos tipos de interés hacen que los bancos centrales se cuestionen sus políticas monetarias? Hay que tener en cuenta que un recalentamiento de la economía podría hacer aumentar la inflación ¿Esto haría cambiar la política monetaria de los bancos centrales?

EN LAS BOLSAS COMIENZAN A SALTAR LAS ALARMAS. LA PRINCIPAL AMENZAZA ES LA EUFORIA

Estamos asistiendo a un optimismo de mercado sin precedentes, hay pura euforia como vamos a ver.

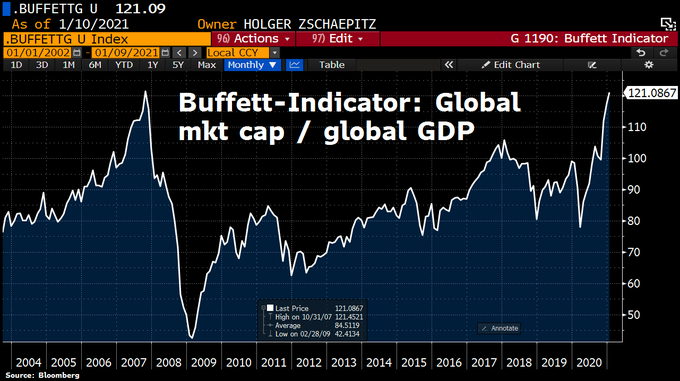

El indicador Buffett que mide la capitalización mundial del mercado en porcentaje del PIB global está en máximos. La capitalización bursátil mundial ha superado ahora el 120% del PIB mundial y, por lo tanto, el mismo nivel que antes del colapso de 2008.

Esta semana la barrida de los demócratas ha echado gasolina al fuego recalentando aún más las bolsas y los mercados de riesgo y ha llevado los rendimientos de los bonos del gobierno de Estados Unidos a nuevos máximos.

Los mercados descuentan un mayor apoyo fiscal (por ejemplo, cheques de estímulo de EE.UU. adicionales de 1.400 dólares para llegar a la propuesta original de 2.000 dólares), por tanto, es probable que esta fuerza se mantenga durante las próximas semanas.

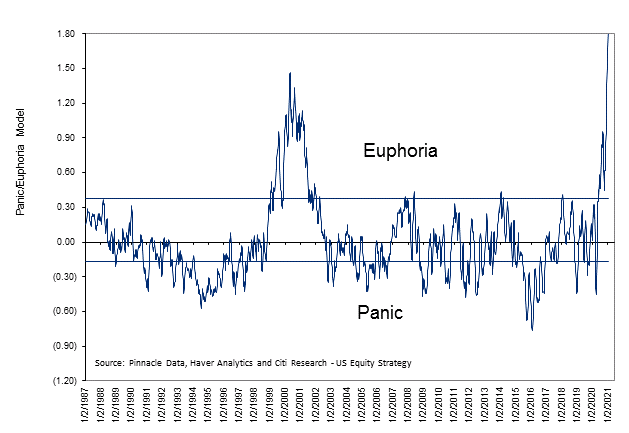

El último modelo de Citi Panic / Euphoria, publicado esta semana alcanzó el récord de 1,83 frente al 1,69 revisado al alza en la semana anterior. Es un nivel que según la entidad bancaria no se había visto ni siquiera en la crisis de las puntocom por lo que le otorga una probabilidad del 100% de que en el plazo de un año la bolsa tenga rendimientos negativos.

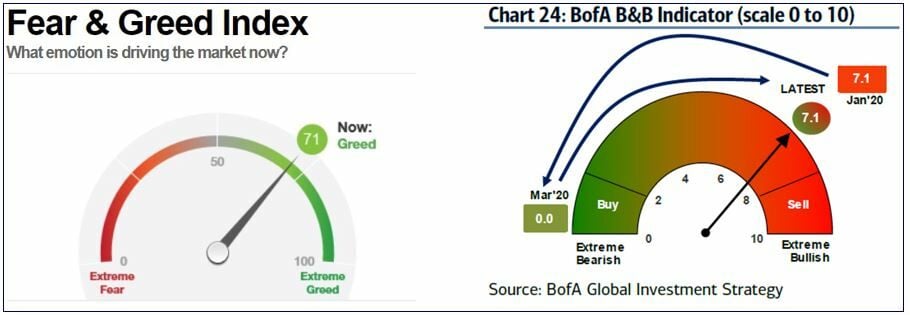

Los indicadores Fear&Greed (CNN Business) y Bull&Bear (Bank of America)

Aunque el indicador Fear&Greed no indica en estos momentos extrema codicia está muy alto y el indicador Bull& Bear se ha situado ya a un nivel realmente peligroso, la última vez que estuvo a ese nivel fue en febrero de 2020 tras lo cual se produjo el crahs. No significa que vaya a haber ahora un crash pero estamos ya en niveles a partir de los cuales se puede producir en cualquier momento una corrección.

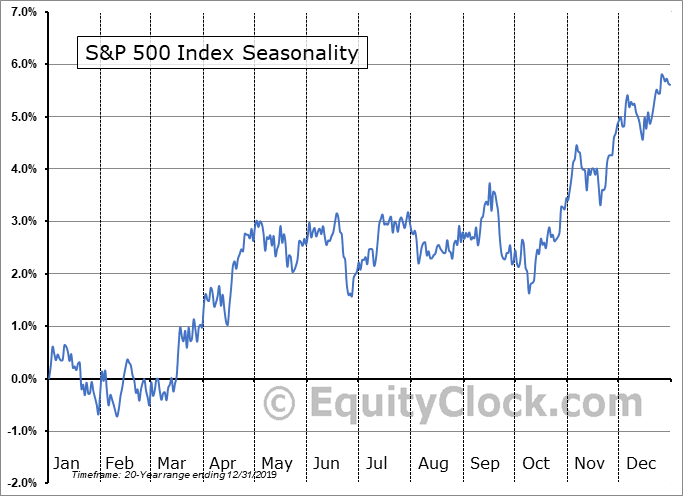

Estacionalidad Enero

La estacionalidad sugiere un riesgo a la baja para el S&P500 en enero. Enero estacionalmente es débil, suele comenzar fuerte para ceder a partir de mitad de mes como se puede ver en el gráfico siguiente.

Pero esto, no significa que vayan a caer los índices ni que haya que vender, lo que significa es que hay que seguir muy de cerca los mercados si se está invertido y seguir de cerca los acontecimientos. Si se producen correcciones hay que conocer las causas por las que se producen con la idea de poder proteger a tiempo las carteras. El análisis técnico es de gran ayuda para tener una idea de lo que podría suceder.