Añadir Estrategias de Inversión en Google

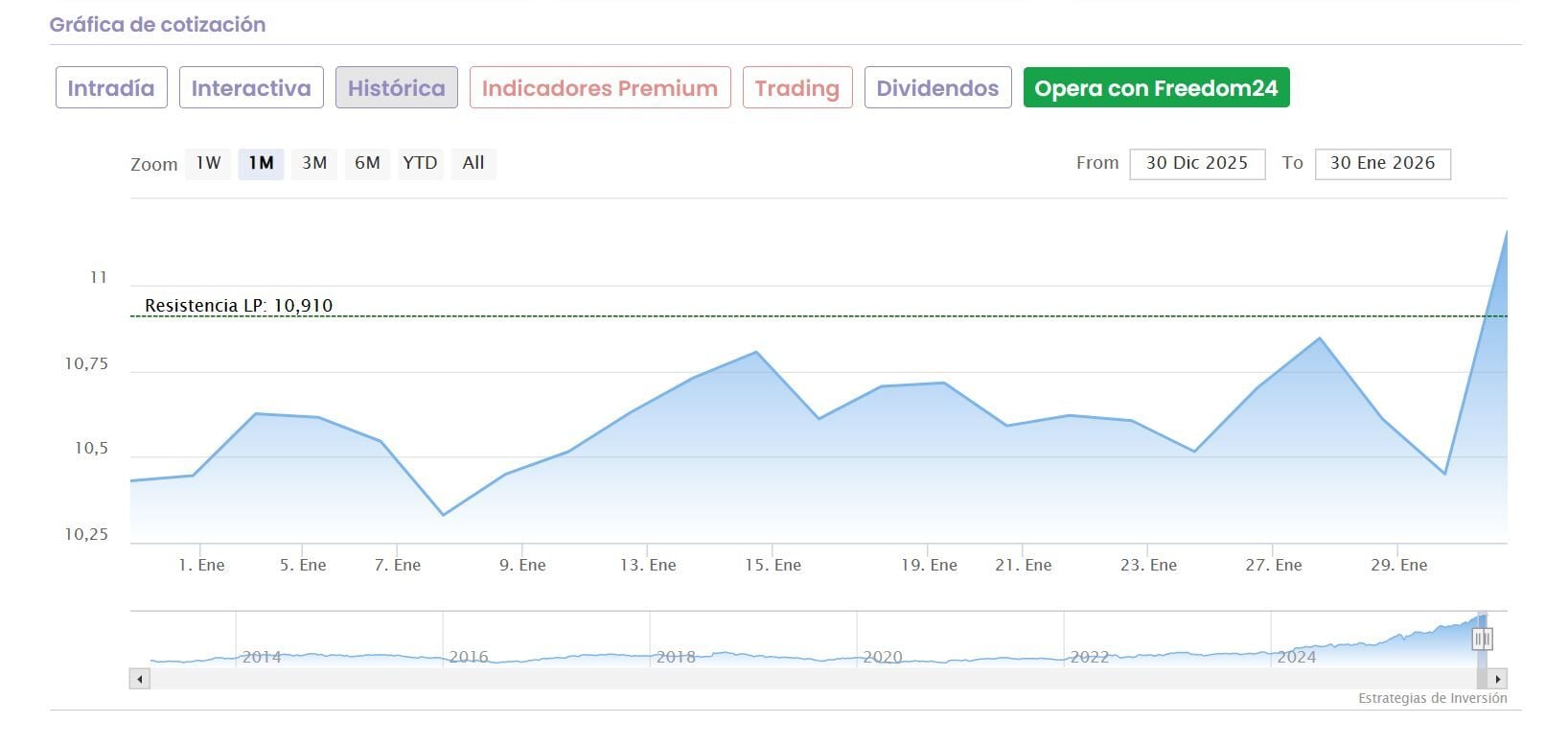

Dicen los expertos bursátiles que seguir al precio es más que importante en los mercados financieros. Y en este caso los inversores lo están cumpliendo a rajatabla. Es el caso de Caixabank, que el pasado día 30 presentaba resultados con gran premio por parte de las compras, que le han llevado a cerrar en enero con subidas de casi el 7% y solo del 6% en la última semana, confirmando su bagaje alcista del 23% en los últimos tres meses.

Buena nueva de doble buena lectura: por un lado, CaixaBank alcanzaba un beneficio neto de 5.891 millones de euros en 2025, un 1,8% más que en el ejercicio anterior. Y por el otro, anunció que pagará en abril un dividendo complementario en efectivo de 2.320 millones de euros, o 33,21 céntimos de euro brutos por acción.

Sin embargo hoy dos firmas actualizan al alza sus respectivos precios objetivos sobre el valor y una de ellas marca recorrido alcista sobre CaixaBank.

En el caso de UBS, se muestra neutral en su calificación sobre la entidad financiera que dirige Gonzalo Gortázar y destaca una mejora en su precio objetivo desde los 10,40 a los 10,85 euros por acción. Pero su precio en el mercado ya rebasa esas cifras.

También en el caso de Barclays la recomendación sobre CaixaBank es neutral y la mejora del precio objetivo alcanza los 11,7 euros por acción, frente a los 11,10 precedentes en sus acciones. Eso supone un potencial renovado de casi el 7% sobre sus acciones.

Desde la media de recomendaciones de los analistas que recoge Reuters, nos encontramos con un mantener con 10,85 euros por acción y un potencial negativo del 3,56%, mientras el valor se encuentra en máximos.

Entre otras firmas que se han pronunciado recientemente nos encontramos con Oddo BHF que apuesta por comprar sus títulos con precio objetivo de 12 euros por acción y un posible recorrido alcista para el banco del 7,6%.