Añadir Estrategias de Inversión en Google

Los expertos de la entidad francesa han reducido el precio objetivo de Hispania Activos desde 19 hasta 15,20 euros por acción, es decir, una reducción del 20%. Esto dejaría al valor con un potencial de menos de un 3% desde los niveles actuales.

Hay que tener en cuenta que las socimis han sido el sector de moda de la bolsa de nuestro país en lo que va de año, y que la compañía lleva una revalorización de más de un 30% en lo que va de año. Los expertos de la firma reiteran su recomendación de comprar estas acciones.

%%%Configura tus alertas sobre HISPANIA ACTIVOS|HIS%%%

Apenas unas horas antes de que el consejo de la filial alemana de la compañía que preside Florentino Pérez, Hochtief se reúna el miércoles para decidir si lanza una contraopa por Abertis, los expertos de Santander otorgan a ACSun precio objetivo de 35,10 euros por acción. Esto implica que en estos momentos le ven un potencial de un 13%. Además, reiteran la recomendación de mantener estos títulos en cartera.

%%%Configura tus alertas sobre ABERTIS|ABE%%%

Cellnex Telecom, la filial de Abertis, ha recibido una mejora de precio objetivo desde 23 hasta 25 euros por acción. A estos precios, la empresa tendría un potencial de un 24% para estos analistas.

%%%Configura tus alertas sobre CELLNEX TELECOM|CLNX%%%

DIA sigue siendo protagonista para las distintas firmas de análisis. Esta vez han sido los análisis del Sabadell los que ha reducido el precio objetivo desde 6,70 euros hasta 5,80 euros por acción. Esta medida está en línea con lo que están haciendo la mayor parte de las casas que siguen el valor ya que anticipan una contracción de márgenes en España por el aumento de la competencia con Mercadona y otras cadenas rivales. Con todo, en la firma reiteran la recomendación de comprar.

%%%Configura tus alertas sobre DIA|DIA%%%

Los expertos de Barclays han mejorado el precio objetivo de Telefónica desde 8,8 euros por acción hasta 9,3 euros por acción y reiteran la recomendación de comprar las acciones de la operadora española. Esta medida acerca este objetivo a la cotización actual de la empresa.

%%%Configura tus alertas sobre TELEFÓNICA|TEF%%%

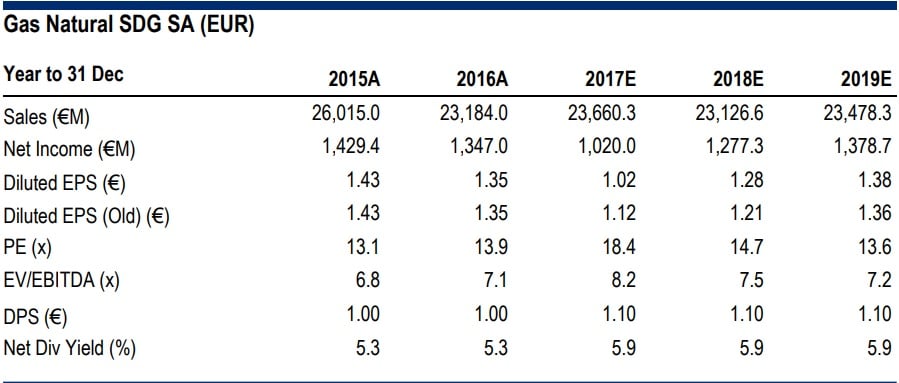

En plena temporada de resultados, los analistas de Citi han mejorado el precio objetivo de Gas Natural desde 18,70 hasta 18,90 euros por acción y reiteran la recomendación de mantenerse neutrales ante el valor.

La compañía publicará los resultados el próximo 7 de noviembre. En la firma aseguran de que “aunque la presión sobre los márgenes del negocio de gas y la pobre generación en España afectarán al trimestre, la dinánima de los negocios regulados en el tercer a nivel global, así como la generación global, debería reafirmar a los inversores sobre la eficación del plan de CAPEX del grupo. Esperan que el beneficio alcance los 802 millones de euros”. En la entidad afirman que 2017 va a ser un año difícil, pero que a partir de ahora la normalización del negocio de generación España, el desarrollo de la red y el recorte de costes apoyarán un un crecimiento del beneficio por acción hasta 2020 de un 7,7% al año.

%%%Configura tus alertas sobre GAS NATURAL SDG|GAS%%%

Los analistas de la frima americana también han rebajado el precio objetivo a BBVA. En concreto, lo han llevado hasta 7 euros desde 7,15 euros por acción. Una decisión que han tomado por la revisión a la baja de las estimaciones de beneficio por acción, esperan una caída del 3% hasta 2020 tanto por los menores ingresos por trading en España, así como por el efecto divisa. Estos serían los puntos negativos de las cuentas que quedarían compensados por unos mejores márgenes en Turquía y en Estados Unidos. Los analistas mantiene la recomendación de vender sus acciones del banco que preside Francisco González.

%%%Configura tus alertas sobre BBVA|BBVA%%%

Los analistas de HSBC han rebajado el precio objetivo de Mediaset Espana desde 11,5 euros por acción hasta 11 euros por título.

%%%Configura tus alertas sobre MEDIASET ESPANA|TL5%%%