Añadir Estrategias de Inversión en Google

Los analistas de Goldman Sachs han decidido revisar las valoraciones de las dos Socimis del IBEX 35, MERLIN Properties e Inmobiliaria Colonial; un ejercicio que se salda con una mejora para ambas acciones, aunque solo una de ellas ofrece potencial.

La afortunada es MERLIN Properties. Goldman Sachs mantiene su recomendación de ‘compra’ y eleva el precio objetivo de 18,40 euros a 19,30 euros por acción. La nueva valoración supone un potencial alcista del 27,64% frente al cierre del pasado viernes.

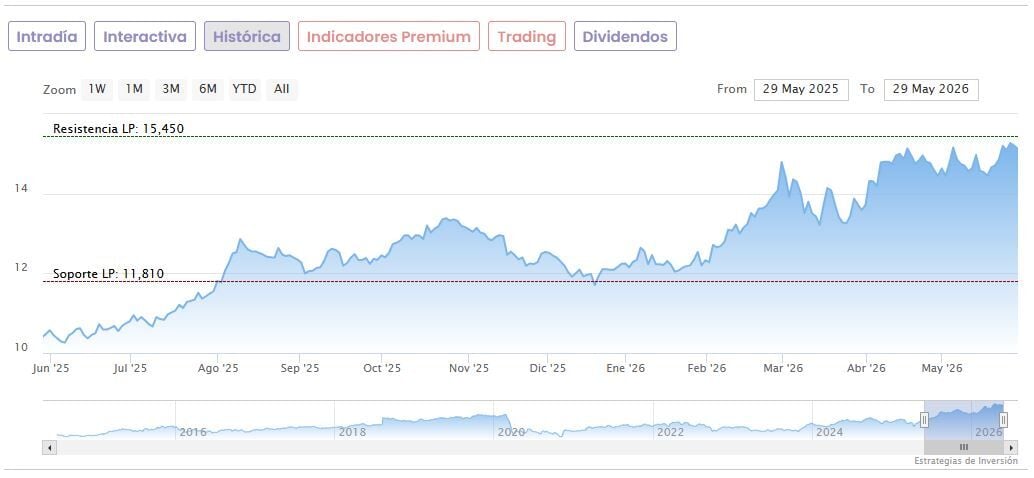

Hoy las acciones de MERLIN Properties suben un modesto 0,39% a media mañana en el IBEX 35, hasta marcar 15,18 euros. Con una subida acumulada de un 22,12% en lo que va de año, vuelven a tener a tiro de piedra (-1,75%). los máximos anuales de 15,45 euros del 17 de abril. Si se compara su actual cotización con los mínimos de las últimas 52 semanas (10,53 euros en mayo del año pasado), la subida acumulada es de un 44,16%.

MERLIN Properties elevó un 3,9% su beneficio operativo recurrente (FFO) en el primer trimestre de 2026, hasta los 87,4 millones de euros, pese al impacto del alza de los costes financieros, mientras que el EBITDA avanzó un 11,4%.

Mucho más prudente es Goldman Sachs respecto a Inmobiliaria Colonial: los expertos de la firma mantienen su recomendación ‘neutral’ y elevan el precio objetivo de 5,25 euros a 5,65 euros por acción. Pese a esta mejora, la nueva valoración está un 1,56% por debajo del cierre del viernes.

Las acciones de Inmobiliaria Colonial bajan un 0,17% a media mañana hasta marcar 5,73 euros en el IBEX 35. Los títulos suben un 4,85% en lo que va de 2026, pero caen un 9,62% desde los máximos de junio del año pasado (6,34 euros). La buena noticia es que han rebotado un 18,5% desde sus mínimos del pasado 23 de marzo, cuando llegaron a tocar un cruce de 4,836 euros.

Colonial obtuvo en el primer trimestre un beneficio neto recurrente de 55 millones de euros, un 1% más que hace un año, mientras que el beneficio neto consolidado alcanza los 47 millones, con un crecimiento del 3%.