Añadir Estrategias de Inversión en Google

Inditexse mueve al calor de los buenos resultados que ha cosechado en el primer trimestre del año. el gigante textil que preside Marta Ortega alcanzó un beneficio neto de 1.375 millones de euros durante el primer trimestre de su ejercicio fiscal 2026-2027(entre el 1 de febrero y el 30 de abril), lo que supone un incremento del 5,4% respecto al mismo período del año anterior, según ha anunciado la compañía, que destaca el “sólido desempeño operativo, impulsado por la creatividad de nuestros equipos y la buena ejecución del modelo de negocio integrado de tienda y online”.

Además, las ventas aumentaron un 5,8% hasta los 8.750 millones de euros. Las ventas a tipo de cambio constante crecieron un 8,8%, al tiempo que el margen bruto creció un 6,9% hasta los 5.359 millones de euros y se situó en el 61,2% (+67 puntos básicos frente al primer trimestre de 2025).

Un hito que está propiciando que el valor en bolsa se dispare y encabece las ganancias de este miércoles en el IBEX 35

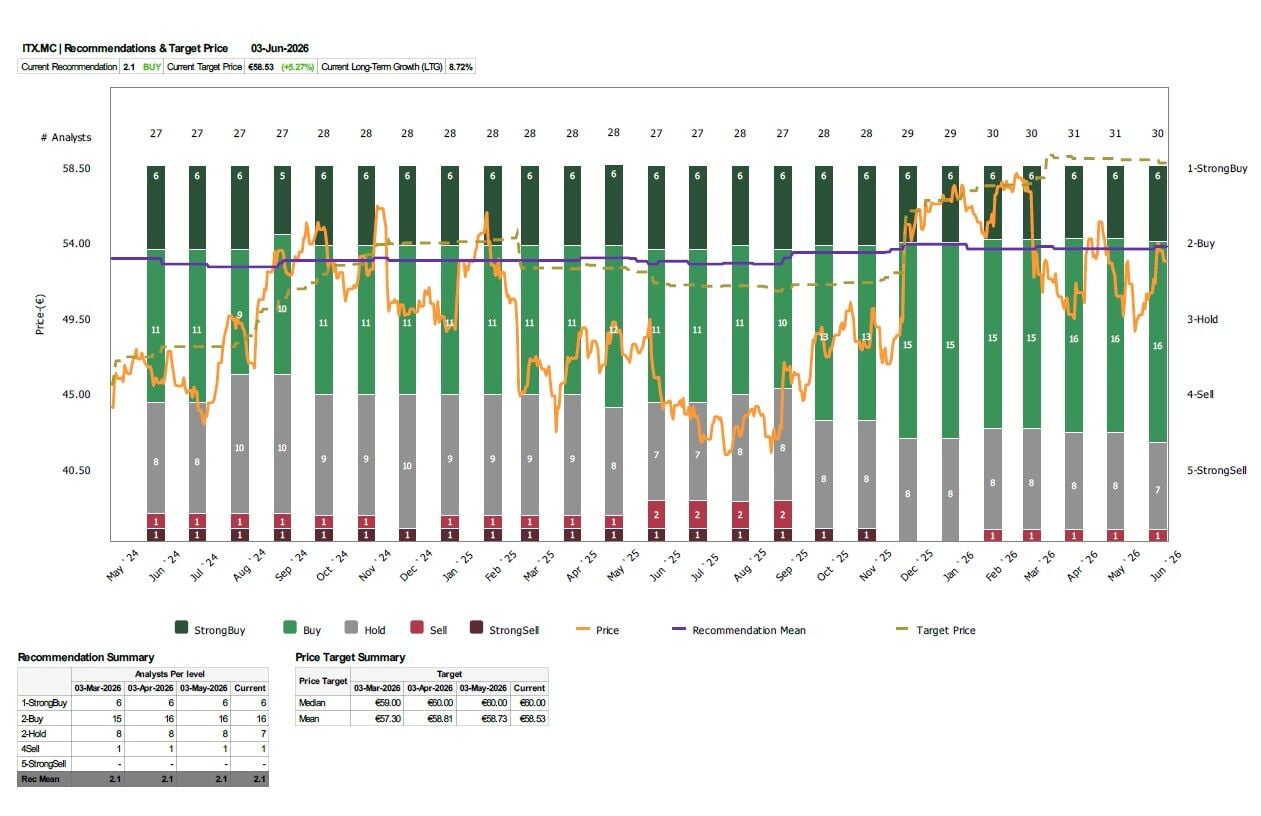

Pero lo más importante para las acciones de Inditex, más allá de lo inmediato, es la expectativa de avances que marcan a partir de ahora los analistas. Es decir, si tiene recorrido adicional para seguir subiendo.

Ahí los expertos de mercado no se ponen de acuerdo, pero lo cierto es que hoy cuenta con recomendaciones renovadas, y algunas auguran un claro repunte de sus acciones, en un año que se marca, hasta el cierre de ayer con recortes del 6,8% en negativo. Eso sí, antes de hoy el valor había escalado un 2,61% en la última semana y un 4,15% en el mes.

Desde Jefferies ven potencial del 18% para el valor hasta los 62 euros por acción con consejo de compra sobre sus acciones.

Para sus analistas, y en concreto según destaca James Grzinic "el crecimiento de la organización del +8,8% en el primer trimestre fiscal y la cotización actual del +11,5% desde el 1 de mayo (impulsada por un impacto del calendario no cuantificado) confirman la capacidad del gigante de la moda para aumentar su cuota de mercado (en un momento en que la demanda europea se ha visto más comprometida, según varios competidores)".

Además destacan que "las acciones mantienen un atractivo PER estimado para 2027 de 21,8x, lo que representa una sólida rentabilidad total para el accionista ".

También desde RBC comparten esta visión, ya que su analista Richard Chamberlain recomienda comprar sus acciones con precio objetivo que no marca cambios y que sitúan en los 62 euros por acción.

Desde Oddo BHF la recomendación es de compra sobre las acciones de Inditex con precio objetivo de 61 euros por acción y progresión potencial del 15,79%.

Y hasta los 60 euros coloca su PO Santander para las acciones el gigante textil con potencial del 13,90%

Nada que ver con la visión por empleo que marca Renta 4 sobre el valor, que opta por mantener con precio objetivo de 54 euros por acción.

Iván San Félix Carbajo- Equity Research Analyst de la firma destaca que sus resultados "Resultados superan las previsiones de consenso en EBITDA (en línea vs R4e) con una evolución de las ventas en línea a lo esperado. Destacamos favorablemente el gran inicio del crecimiento de las ventas ex divisa 2T 26 (mes de mayo). Además, esperamos que el impacto negativo de la divisa vaya moderando durante el resto del año. La directiva mantiene previsiones para 2026".

Y desde Bankinter, colocan su precio objetivo en los 55 euros por acción mientras mantienen su calificación de compra sobre sus acciones. Su analista Elena Fernández-Trapiella destaca que "los resultados 1T 2026 (cerrado el 30 de abril) baten ligeramente las expectativas: crecimiento sostenido de ventas y expansión de márgenes en un entorno difícil".