Añadir Estrategias de Inversión en Google

Ferrovial sigue siendo una de las recomendaciones generalizadas de los analistas del mercado. En el caso de Deutsche Bank, además es una de sus decididas apuestas en el sector del transporte. Y no solo eso, es el segundo valor al que más mejoran su potencial en esta revisión de las compañías europeas.

En concreto, colocan a Ferrovial con consejo de compra para sus acciones, con precio objetivo que elevan desde los 48 a los 52,5 euros por acción, y es uno de los 4 sobre 17 que mejora su perspectiva y recorrido alcista a futuro. en concreto, marca un potencial para el valor del 9,4% desde su cierre del pasado jueves.

Desde la firma alemana, destacan que las perspectivas para el sector del transporte suelen basarse en indicadores macroeconómicos. Un indicador clave del crecimiento del PIB real es la creación de empleo, y nos preocupa la reciente debilidad de los datos de empleo de muchas economías desarrolladas (incluidos EE. UU., Reino Unido y Alemania). Si bien asumimos una desaceleración en nuestro escenario base, períodos prolongados de disminución del empleo podrían llevar a la economía a una recesión".

En este contexto, indican desde Deutsche Bank "consideramos prudente ser cautelosos con respecto a los sectores del transporte en general. En el caso de los aeropuertos y las aerolíneas, el tráfico crece multiplicando el PIB. En el caso de las empresas de transporte, el impacto de los aranceles en el crecimiento del comercio se ha visto distorsionado por un adelanto de los envíos, pero el crecimiento de la demanda también debería volver a ser un multiplicador del PIB. Si bien una recesión inminente tampoco es el escenario base para el consenso, las previsiones de crecimiento para 2026e están disminuyendo en las principales economías occidentales, por lo que somos selectivos y buscamos un rendimiento relativamente superior".

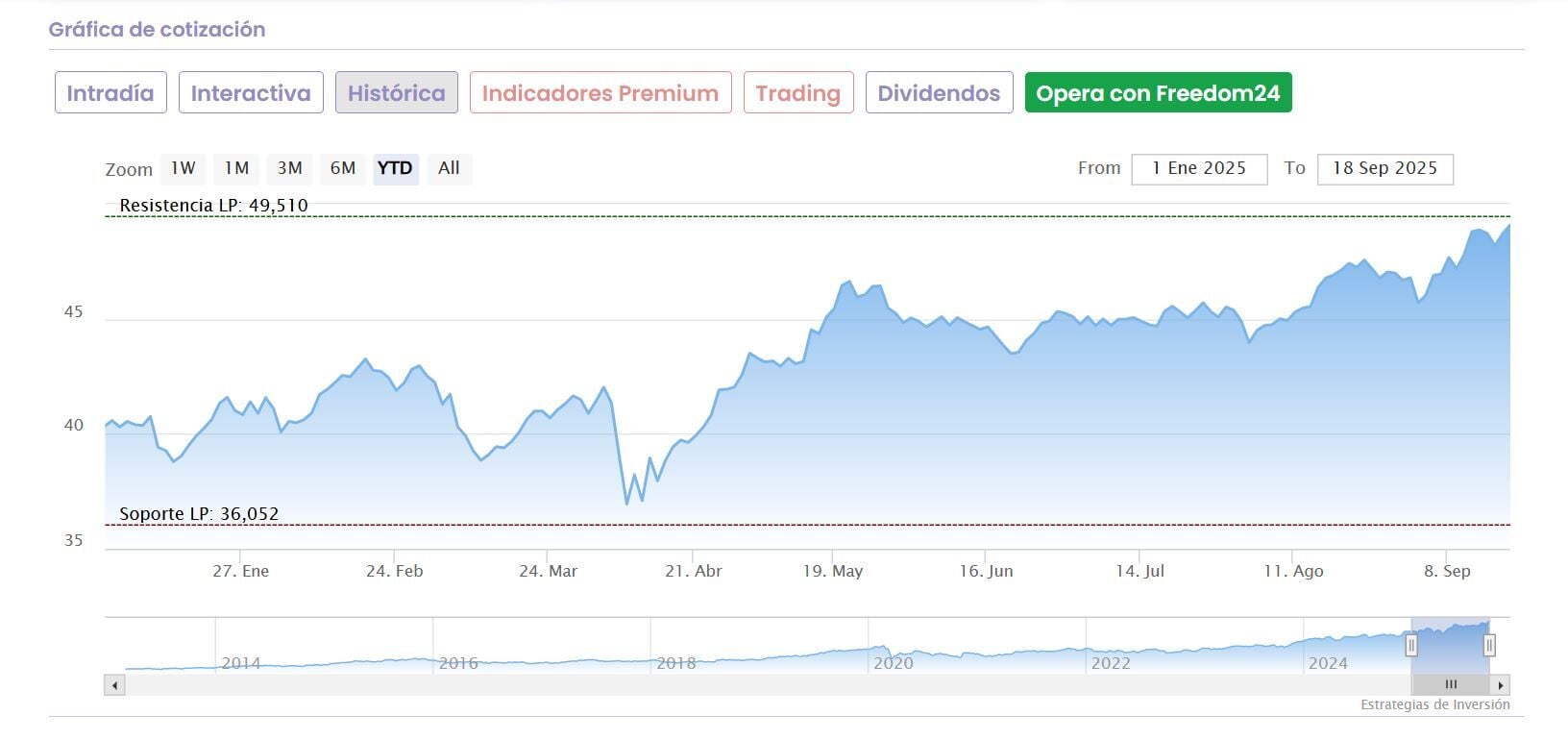

Ferrovial sigue estando en niveles de máximos con una avance anual que supera el 21,6%. Esa es una de las razones por las que el consenso de analistas del mercado todavía marca potencial negativo del 1,64% para el valor. Su precio objetivo medio, 49,51 euros por acción con consejo de compra.

Todo ello para un valor que marcaba máximos ayer mismo al cierre, de nuevo en esta semana y que sube un 40% desde sus mínimos interanuales marcados el pasado 7 de noviembre.

Otras firmas del mercado, además, caso de JPMorgan superan el doble dígito en el recorrido alcista que le otorgan, caso de 53 euros de PO desde los 49 anteriores, o más allá incluso, del 11,4% para Bernstein que sobrepondera el valor con precio objetivo de 54,70 euros por acción.