Añadir Estrategias de Inversión en Google

Que el sector tecnológico es el futuro, nadie lo duda. Muchas compañías del sector están descontando en su cotización el impacto que tendrá la que se denomina la próxima revolución del sector - la Inteligencia Artificial - con revalorizaciones que han aupado a los índices a máximos históricos. Y no, no hablamos de las Big Tech o las apodadas “Siete magníficas”, estamos en Europa y aquí también hay compañías punteras.

La industria de los semiconductores, todavía desconocida, discreta y poco comprendida por el público y especialmente en Europa; es a día de hoy cada vez más visible, situándose incluso en el foco de los medios. “La pandemia del COVID19 ha puesto de manifiesto la dependencia de la economía al sector de los semiconductores y ha provocado que la industria acapare todas las miradas, incluidas las políticas, dando lugar a cuestiones de soberanía”, dicen Francisco Rodríguez d´AChille e Iván Diez, socios y directores de Lonvia Capital.

Si bien es cierto que la fabricación de semiconductores se concentra en Taiwán, que alberga el ecosistema microelectrónico más grande y desarrollado del mundo, donde TSMC es el único autor capaz de producir en términos de volumen los chips más avanzados del mundo para clientes de prestigio como Nvidia o Apple, Europa tiene un papel esencial y no quiere quedarse al margen. De hecho, tal y como dicen los expertos de Lonvia Capital “para reforzar su peso en el escenario mundial, Europa ha desplegado un plan de incentivos de 43.000 millones de euros, gran parte del cual está destinado a apoyar a los fabricantes en sus proyectos de construcción de fábricas para la producción de semiconductores. Estas iniciativas ya están dando sus frutos con la construcción de fábricas como la de Intel en Alemania, que será la mayor fábrica de semiconductores de Europa”.

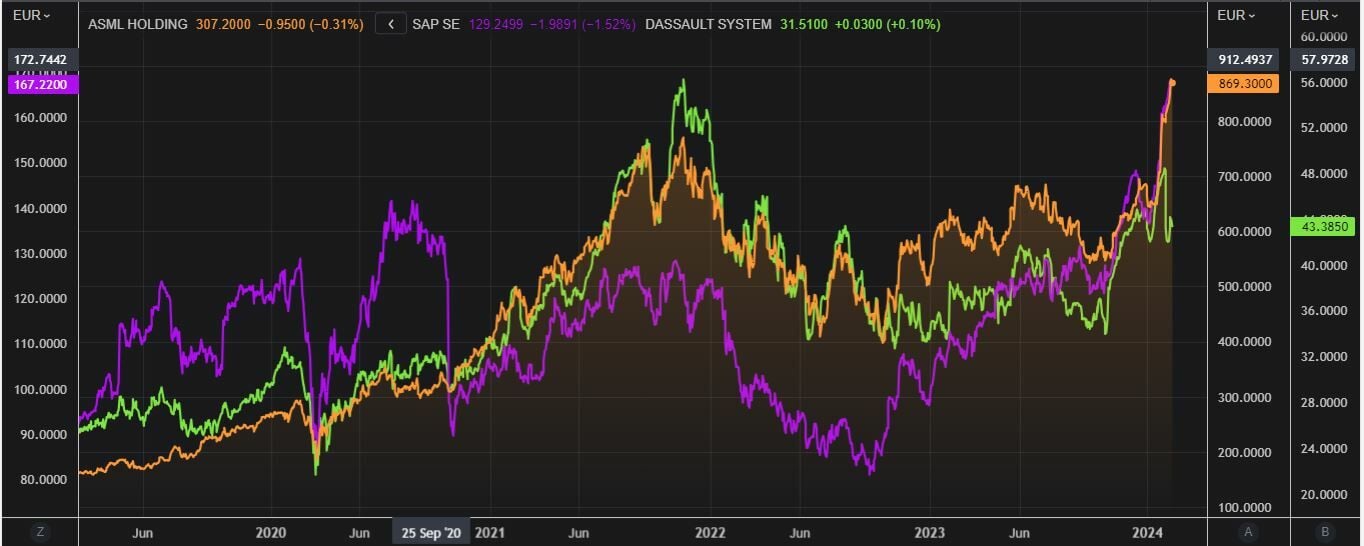

Un escenario en el que los fabricantes de equipos como ASML Holding pero también empresas de software como SAP o Dassault Systemes están jugando un papel muy relevante.

ASML Holding desarrolla, produce y comercializa equipos de fabricación de semiconductores. La empresa tiene el monopolio de las máquinas esenciales para fabricar los chips avanzados que impulsarán la revolución actual y futura de la informática, en particular la inteligencia artificial. La compañía registró en el cuarto trimestre pedidos muy importantes para sus equipos, por valor de unos 9.000 millones de euros. “Esto se debe a la demanda de chips de silicio más potentes y complejos, cuya fabricación requiere los equipos litográficos más avanzados, así como a la explosiva demanda de chips que permiten procesar aplicaciones de inteligencia artificial (IA)”, dice Mark Denham, responsable de renta variable europea de Carmignac.

Creemos que esta ventaja le da “poder de fijación de precios, un alto grado de visibilidad del crecimiento y la capacidad de obtener atractivos rendimientos del capital. La dirección ha calificado 2024 como año de transición, lo que debería traducirse en un exitoso 2025. Las tensiones geopolíticas en torno a China y las "guerras de chips" relacionadas son motivo de preocupación. Sin embargo, la estrategia actual de la empresa debería mitigar el peor de los escenarios (una prohibición general). Y lo que es más importante, su valoración apunta a una rentabilidad significativamente superior gracias al crecimiento y la rentabilidad previstos”, dice Ben Ritchie, responsable de renta variable de mercados desarrollados de abrdn.

El valor sube más de un 24% en el año y, según los datos de Reuters, sólo en el último lustro habría ofrecido un rendimiento de más del 480% a sus accionistas. Según el precio objetivo medio de los analistas, la compañía podría haber completado su recorrido en bolsa teniendo en cuenta un precio objetivo medio de 846,4 euros, en línea con el precio al que cotiza actualmente. De los 34 analistas que cubren el valor, 25 recomiendan “compra” o “fuerte compra” sobre el valor frente a los 8 que se mantienen neutrales y solo uno que recomienda “vender”.

Dicen los analistas de Carmignac que tanto SAP como Dassault Systemes fabrican productos de software que mejoran la productividad para sus respectivos clientes, “donde vemos un fuerte crecimiento estable de la demanda. Además, todas estas empresas han avanzado mucho en el camino hacia el software de suscripción, lo que les permite una gran visibilidad de los ingresos futuros”, dice el responsable de renta variable europea de la gestora.

SAP ha comenzado el año con el anuncio de un programa de reestructuración de 2.200 millones este año que afectará a 8000 puestos, dentro de su esfuerzo para centrarse en el crecimiento de las áreas de negocio impulsadas por la Inteligencia Artificial. Y es que la compañía espera que la IA generativa cambie radicalmente su negocio y se ha comprometido a invertir más de 1.000 millones de dólares en el apoyo a nuevas empresas tecnológicas impulsadas por la IA a través de su sociedad de capital riesgo Sapphire Ventures.

Los resultados del último trimestre arrojan que las suscripciones a la Nube de SAP crecieron un 25%, con un margen bruto de 72,8%, ya muy cerca del 74,8% del margen del grupo. La cartera de pedidos de la nube, CCB, terminó 2023 con un crecimiento de 27%.

Para 2024 SAP prevé un crecimiento de los ingresos de la nube del 24-27% hasta un máximo de 17.000 millones de euros. “Si mejoran las aplicaciones de la Nube, el objetivo de 21.500 millones de euros en 2025 (23,5% CAGR necesario) podría incluso superarse”, dice Nicolás López, director de análisis de renta variable de Singular Bank. Un valor que ha aumentado sus previsiones de beneficios y flujo de caja libre para el próximo año en 500 millones de euros, debido a eficiencias en el programa de transformación. La guía para 2024 de ingresos de Nube y Software es de +9% a 29.250 millones €. Para 2025 espera unos ingresos de Nube de 21.500 millones y un Ebit del grupo de 10.000 millones €.

El valor sube más de un 20% desde comienzos de año y parece tener todo a su favor para seguir subiendo. De hecho, el consenso de analistas mantiene en los 175,34 dólares su precio objetivo, lo que arroja un potencial de algo más del 4% sobre los precios actuales.

Dassault Systemes es una empresa de software con sede en Francia que ofrece distintos tipos de soluciones tridimensionales. Su estructura se divide en tres sectores: industrias manufactureras, aeroespacial y defensa y vida y salud. Recientemente la compañía pronosticó un crecimiento de los ingresos del 8% al 10% en moneda constante en 2024, después de publicar ganancias para todo el año en línea con las expectativas, impulsadas por el fuerte crecimiento de las suscripciones.

El grupo, que vende software a fabricantes de automóviles, fabricantes de aviones y empresas industriales, espera ingresos no IFRS para todo el año de entre 6.350 millones y 6.430 millones de euros (entre 6.860 y 6.950 millones de dólares) en 2024, tras aumentar un 9% el año pasado.

El grupo, que en el año se mantiene plano ,tiene un precio objetivo de 45,65 euros, lo que arroja un potencial del 3,6%.