Añadir Estrategias de Inversión en Google

Sin embargo, hay 33 eneros negativos. Sólo 19 de ellos el año es también negativo.

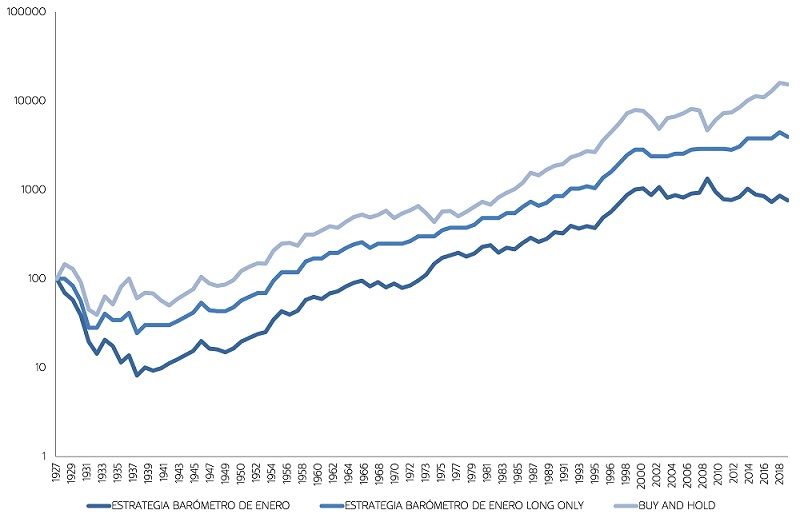

Esto es, sencillamente, porque en el primer caso son hechos que coinciden, pero no causa y efecto. De hecho, una estrategia basada en una regla como la anterior (invertir dependiendo de cómo termine enero) lo hizo peor en el pasado que un sencillo comprar y mantener (ver gráfico).

La probabilidad de que si seleccionamos un año cualquiera sea positivo es superior a que sea negativo. Por otro lado, enero suele ser, de acuerdo al conocido (y demostrado) “efecto enero”, el mes más fuerte del año. Por lo tanto, que ocurren a la vez ambos hechos (enero positivo y año positivo), es probable. Pero no causa-efecto.

Los gestores posicionan sus carteras en base a sus expectativas todo el año: negarlo es negar los propios movimientos de los mercados y su validez como barómetro de la economía, ampliamente demostrado.

Por ejemplo, otro hecho que suele darse con frecuencia es que el FC Barcelona finalice la temporada entre los tres primeros. La probabilidad de que el Barcelona termine entre los tres primeros una temporada y el Ibex suba el año siguiente es del 100%.

Es el mismo argumento que utilizamos en enero: ¿Qué nos dice la rentabilidad que tuvieron los mercados en 2019 sobre 2020? Nada. Tenemos que trabajar con los datos que tenemos, aceptando el hecho que venimos repitiendo reiteradamente: no es posible adivinar el futuro.

Por ahora, los datos que se han ido publicando dan cierto margen para el optimismo. El momento actual sigue siendo similar (o mejor) al de finales del año pasado: un escenario de crecimiento positivo (prácticamente todas las economías del mundo tienen una expectativa de crecimiento positivo en 2020) e inflación controlada, que debería permitir que los bancos centrales mantengan sus políticas expansivas (en torno a dos tercios de los bancos centrales a nivel global mantienen los tipos de interés mientras que un tercio los está bajando).

Y ya no se puede afirmar que exista complacencia. Los indicadores de sentimiento han corregido a la baja y vuelven al terreno de la neutralidad.

La única diferencia ahora es que las valoraciones son algo más ajustadas. Pero, aunque útiles de cara a plazos más largos, no sirven para hacer market timing. Un mercado puede estar “caro” durante mucho tiempo (por ejemplo, el S&P 500 casi desde 2013, o entre 1992 y 2008). Y estar fuera del mercado suele ser muy caro, como vimos en el artículo de noviembre.

Por lo tanto, seguimos pensando que tiene sentido mantenerse invertido en renta variable, siempre que no cambien drásticamente las condiciones de mercado. Esto refleja cierto optimismo, pero cauto: como adelantamos el pasado mes, la probabilidad de que este cambio drástico ocurra se ha incrementado. No es nuestro escenario principal, pero debemos valorarlo.

Por eso seguiríamos diversificados en clases de activo y en fuentes de retorno. Pensamos que los momentos para ajustar las carteras a nuestro perfil de riesgo son los tranquilos, con mercados recuperando, para no hacerlo precipitadamente durante las caídas.

En todo caso, en el corto plazo, la narrativa del mercado seguirá dominada por noticias sobre el coronavirus, al menos hasta el 20 de febrero, que se publica el indicador de la Fed de Filadelfia: primer barómetro a los empresarios. El mismo día se publican datos de exportaciones e importaciones en Corea y el flash PMI japonés. Es a partir de entonces cuando podremos acompañar con cifras económicas los tristes datos de la enfermedad. Y medir por tanto sus consecuencias en la economía para entender si podría o no suponer un cambio de las condiciones de mercado como decíamos antes.

Entonces será cuando comience el ajuste, al alza o a la baja, imposible de predecir actualmente con los datos que tenemos sobre la mesa, pero para el que conviene estar preparado (sea en positivo o negativo).

Gráfico: Estrategias con el Barómetro de Enero.

Explicación Gráfico:

Estrategia Buy and Hold: Compra S&P 500 y mantener.

Estrategia Barómetro de enero: En cash durante enero. Si termina en positivo, largo S&P 500 a precio de cierre de mes y se mantiene hasta el 31 de diciembre. Si termina en negativo, estrategia contraria (corto desde finales de enero a 31 de diciembre).

Estrategia Barómetro de enero Long Only: En cash durante enero. Si es positivo, largo hasta 31 diciembre. Si es negativo, en cash.

Fuente: Bloomberg y Morabanc Asset Management.