Añadir Estrategias de Inversión en Google

Un reciente informe elaborado por Refinitiv muestra que los expertos auguran un aumento del 14,4% en los beneficios en el cuarto trimestre de 2022 respecto al mismo período del año anterior en las empresas del STOXX 600. Los ingresos subirán un 6,4%. No obstante, buena parte de estos incrementos se deberán casi en exclusiva al sector de la energía; sin él, las ganancias habrían aumentado solo un 7,1% y las ventas se habrían mantenido planas (+0,1%).

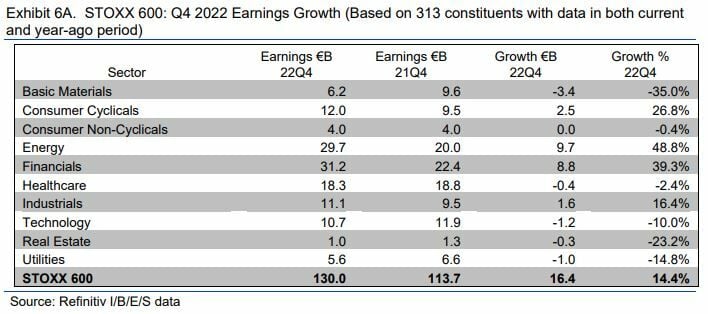

El incremento del 14,4% en los beneficios estimados del cuarto trimestre se traduce en unas ganancias ponderadas por acciones de 130.000 millones de euros, de acuerdo con este informe, frente a los 113.700 millones del mismo período de 2021 (basados en los beneficios del año anterior de los componentes actuales del STOXX 600).

Cuatro de los diez sectores del índice prevén una mejora de los beneficios en relación con el cuarto trimestre de 2021. El sector de la energía presenta la mayor tasa de crecimiento, con un 48,8% estimado. De acuerdo con los cálculos de Refinitiv se espera que ganase 29.700 millones de euros en el cuarto trimestre de 2022, frente a los 20.000 millones del mismo período de 2021. Por el contrario, el sector de materiales básicos y materias primas presentará la mayor caída de las ganancias, con un recorte estimado del 35% que se traduce en unas ganancias de 6.200 millones frente a los 9.600 millones del último parcial de 2021.

En cuanto a los ingresos, los expertos auguran un incremento de un 6,4% hasta una cifra de 1,42 billones de euros, frente a los 1,33 billones del cuarto trimestre de 2021. En este caso, ocho de los diez sectores del índice prevén una mejora de los ingresos. De nuevo el sector de la energía presenta la mayor tasa de crecimiento, mientras que el de las utilities es el que prevé un crecimiento más débil.

El sector de la energía es el que registra la mayor tasa de crecimiento de los ingresos, con un 35,2% hasta unas ventas de 327.100 millones de euros, frente a los 242.000 millones del último trimestre de 2021. Las utilities ingresarán un 60,4% menos, con una cifra de 46.600 millones frente a los 117.800 millones anteriores.

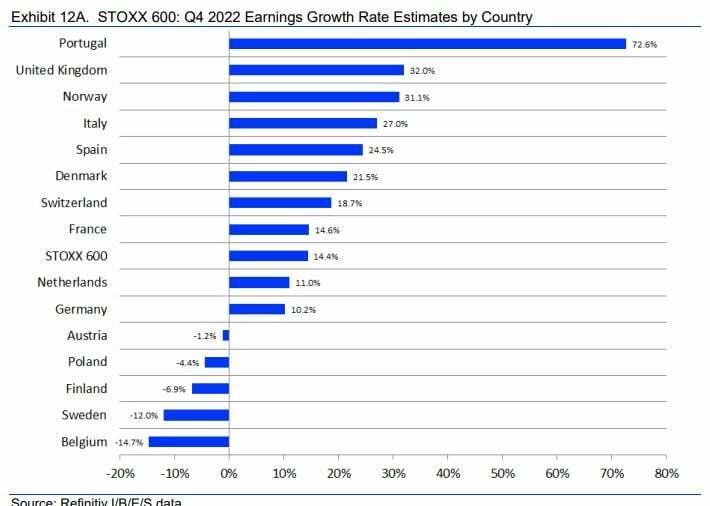

Los analistas prevén asimismo un crecimiento positivo de los beneficios en 10 de los 15 países representados en el índice STOXX 600. Portugal (72,6%) y Reino Unido (32,0%) serán los países en los que los crecimientos serán más elevados, mientras que Bélgica (-14,7%) y Suecia (-12,0%) registrarían las mayores caídas. España se situará en la parte alta de la tabla, con un crecimiento estimado de las ganancias de un 24,5% para sus grandes empresas.

Estas ganancias, no obstante, son todavía castillos en el aire hasta que las empresas desfilen por la pasarela de resultados. De acuerdo con Refinitiv, que tiene datos acumulados desde 2012, en un trimestre típico un 53% de las empresas superan las estimaciones de beneficios y un 39% las incumplen. Si se pone el foco en las cifras de ingresos, normalmente el 58% supera los pronósticos y el 42% se queda por debajo.

El STOXX 600 es un índice compuesto de las 600 principales compañías por capitalización bursátil europeas. Entre ellas se encuentran varias compañías españolas: ACS, Aena, Amadeus, Banco Sabadell, Bankinter, BBVA, Caixabank, Cellnex, Inmobiliaria Colonial, Enagas, Endesa, Ferrovial, Grifols, Iberdrola, Inditex, MERLIN Properties, Naturgy (Gas Natural), Redeia (REE), Repsol, Banco Santander y Telefonica.

Suscríbete a Estrategias de Inversión y disfruta del área Premium.