Añadir Estrategias de Inversión en Google

Banco Popular es el banco que cuenta con una ratio ROE más baja entre las 7 entidades financieras españolas que cotizan en el mercado. Su Return on Equity se sitúa en el 0,8%, en contraposición con el 10,1% de Bankia y el 9,6% de Bankia, que cuentan con la ratio más elevada.

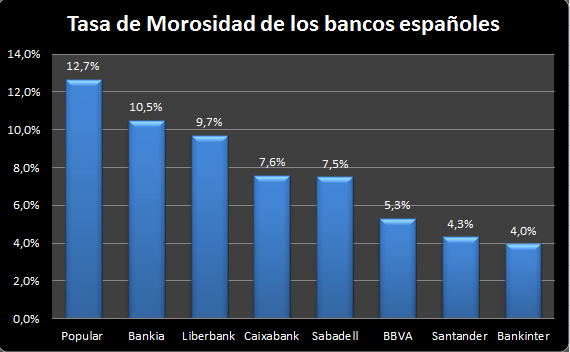

La elevada carga que supone el hecho de contar con la tasa de morosidad más elevada del sector (12,7%), por encima de Bankia (10,5%), Sabadell (7,5%) o Caixabank (7,6%) deteriora fuertemente la rentabilidad de Banco Popular. Las entidades que cuentan con un menor volumen de crédito fallido en relación a su porcentaje total de préstamos son Bankinter (3,95%), Santander (4,3%) y BBVA (5,3%). La baja morosidad en estas entidades se debe, en buena medida, a la diversificación geográfica de su actividad (los ingresos procedentes de España apenas suponen el 12,7% del total en el caso de Banco Santander y del 29% en BBVA).

En el caso del PER, Banco Popular es la que cuenta con un dato más elevado (45,3 veces), lo que parece indicar que los mercados confían en que la entidad logre unos beneficio superiores a los 105,4 millones de euros logrados en el pasado ejercicio, cifra que se sitúa lejos de los 1.260,2 millones registrados en el año 2007.

%%%Le avisamos cuando Banco Popular cambie de ciclo bursátil|POP%%%

Las dos entidades cuyos beneficios cotizan a un menor precio son Bankia (7,6 veces) y Banco Santander (8,6 veces). La entidad presidida por José Ignacio Goirigolzarri cerró 2015 con un beneficio récord de 1.217 millones de euros, mientras que el banco presidido por Ana Botín concluyó el pasado ejercicio con un beneficio neto de 5.882 millones de euros, el más alto de entre todas las compañías que cotizan en el Ibex 35.

En lo referente a la ratio precio/valor en libros, Banco Popular se sitúa como la compañía más lastrada por la valoración de mercado, que es solo un 42% del valor recogido en libros. Caixabank (0,61 veces), Santander y Sabadell (0,73 veces ambas) son las otras tres entidades que contarían con un precio actual más bajo respecto al valor recogido en libros. Tendencia contraria sigue Bankinter, cuya alta rentabilidad ha atraído a los inversores hasta el punto de que actualmente cotiza un 62% por encima del valor recogido en libros por parte de la compañía.

Acceda a todos los análisis sobre Banco Popular

Más homogénea es la situación que atraviesan en lo referente al cumplimiento de los requerimientos de capital. Paradójicamente, Bankinter es la entidad que cuenta con una ratio Tier 1 más baja (11,8%), mientras que Bankia lidera esta clasificación con una ratio Tier 1 situada en el 14,1%.

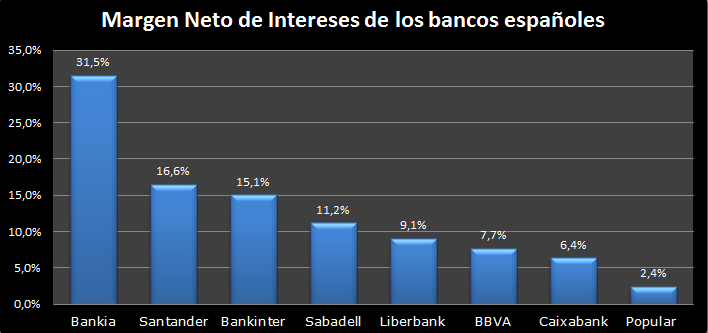

La entidad presidida por José Ignacio Goirigolzarri también cuenta con un margen neto de intereses más elevado, que se sitúa en el 31,5%. Al igual que ocurría con el ROE, nos encontramos con que, junto a Bankia, son Banco Santander y Bankinter las que copan las tres primera posiciones en lo referente a esta ratio, pues en el caso de Banco Santander asciende al 16,6% y en el de Bankinter se sitúa en el 15,1%. Banco Popular es la entidad que logra un ratio más baja, ya que se sitúa en el 2,4%.

Los resultados de las entidades financieras se han visto fuertemente golpeados por las provisiones llevadas a cabo para hacer frente al elevado volumen de crédito fallido fruto de la burbuja inmobiliaria. Sin embargo, las entidades con mayor y menor tasa de morosidad (Banco Popular y Bankinter), son las que cuentan con una ratio de cobertura para crédito fallido más reducido.

La ratio de cobertura de la entidad presidida por Ángel Ron se sitúa en el 40,2%, mientras que en el caso de Bankinter es del 41,5%. Banco Santander y BBVA, que, como vimos, cuentan con una tasa de morosidad del 4,3% y 5,3%, respectivamente, son las que cuentan con una mayor tasa de cobertura, ya que en ambos casos crece al 74%.

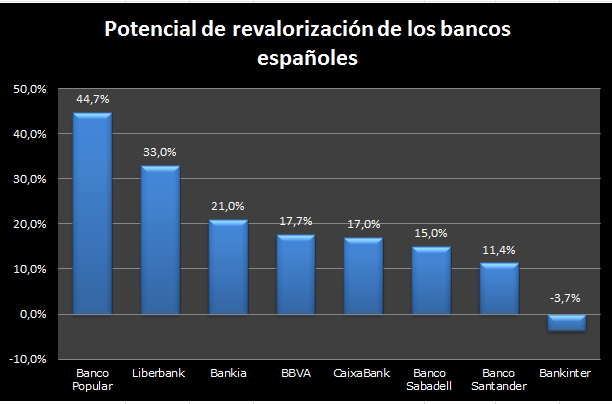

En cuanto a las perspectivas sobre la evolución de los títulos de la entidad en los próximos 12 meses, Banco Popular, contaría con un potencial alcista del 44,7%. Sin embargo, conviene destacar que este cálculo ha sido realizado una vez tenidas en cuenta las pérdidas del 20% en la jornada de hoy, que han llevado a los títulos de la entidad a cotizar a un precio de 1,8 euros por acción y a que, de momento, tan solo dos firmas han actualizado su revisión tras el anuncio de ampliación de capital.

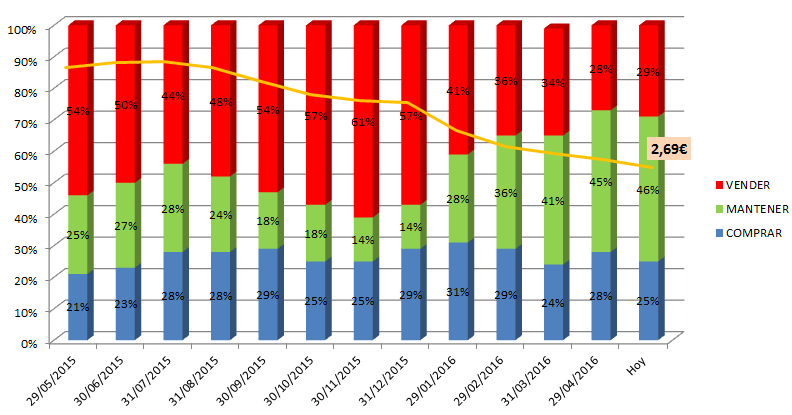

Las recomendaciones de los analistas sobre Banco Popular a día de ayer eran de compra en un 25%, de mantener (un 46%) y de vender (un 29%).

Uno de esos analistas es Oddo Securities, que ha rebajado el precio objetivo de los títulos de la entidad hasta los 1,5 euros por acción, un 16,7% por encima del precio al que cotiza en estos momentos en el mercado.

De este modo, cabe esperar un profundo recorte en su potencial de revalorización conforme las diferentes firmas actualicen sus perspectivas sobre la entidad presidida por Ángel Ron.

Liberbank contaría con un precio objetivo de 1,33 euros, un 33% por encima del precio al que cotiza en estos momentos en el mercado. El precio objetivo medio estimado por los analistas respecto a Bankinter se situaría un 3,7% por debajo del precio al que cotiza en estos momentos en el mercado, siendo la única entidad del sector que contaría con un recorrido negativo.

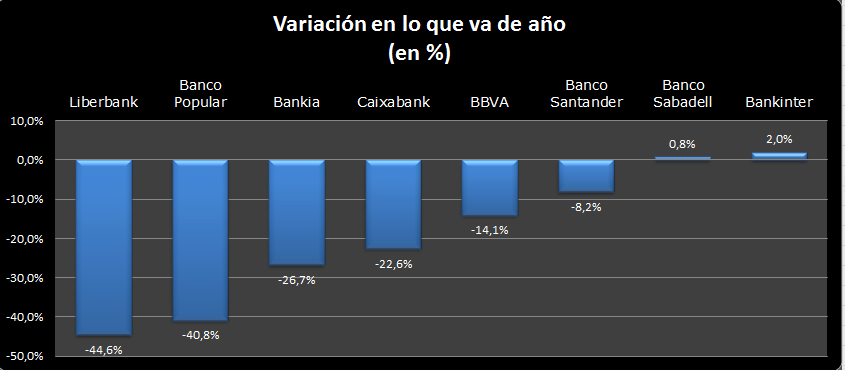

La caída de los bancos españoles en lo que va de año (19,3%) es casi cuatro veces superior a la registrada por el Ibex 35 (5,7%). Entre los valores que han sido más fuertemente golpeados por los mercados desde comienzos de año se sitúan, a la cabeza, Liberbank y Banco Popular, que se desploman un 44,6% y un 40,8%, respectivamente. Tan solo Banco Sabadell (0,8%) y Bankinter (2% acumulan subidas en lo que va de año).