Añadir Estrategias de Inversión en Google

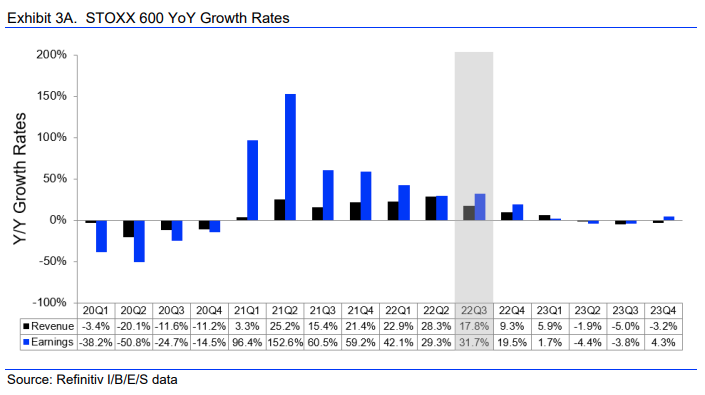

Un reciente informe elaborado por Refinitiv analiza las expectativas de resultados de las 600 mayores empresas por capitalización bursátil de Europa, agrupadas en el STOXX 600, augura que los beneficios del tercer trimestre aumenten un 31,7% con respecto al mismo período de 2021. No obstante, si se excluye el sector de la energía, se espera que los beneficios aumenten un 11,8%. Al mismo tiempo, los expertos calculan que los ingresos del tercer trimestre aumenten un 17,8%. De nuevo. excluyendo el sector de la Energía, el aumento será más modesto, de un 8,4%.

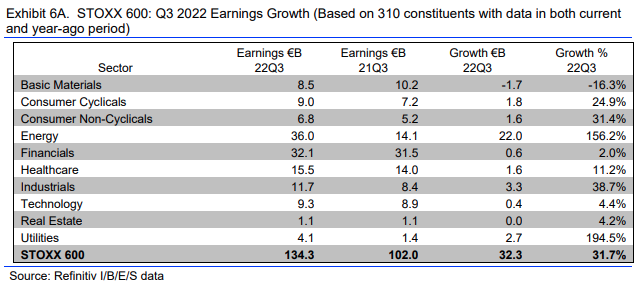

La tasa de crecimiento de los beneficios estimada para el STOXX 600 para el tercer trimestre de 2022 es del 31,7%, de acuerdo con Refinitiv, que calcula unos beneficios ponderados por acciones de 134.300 millones de euros, frente a una cifra de 102.000 millones de euros (basados en los beneficios del año anterior de los componentes actuales) en el tercer trimestre de 2021.

Nueve de los diez sectores del índice prevén una mejora de los beneficios en relación con el tercer trimestre de 2021. El sector de las empresas de servicios públicos (utilities) es el que presentará la mayor tasa de crecimiento, con un incremento esperado de un 194,5%. Se espera que gane 4.100 millones de euros en el tercer trimestre de 2022, en comparación con los beneficios de 1.400 millones de euros del tercer trimestre de 2021.

En el lado opuesto, el sector de materias primas es el que prevé un crecimiento más débil en comparación con el mismo período del año pasado. Los datos de Refinitiv muestran que los expertos auguran una caída de un 16,3% con unas ganancias esperadas de 8.500 millones de euros, frente a los 10.200 millones en el tercer trimestre de 2021.

En un trimestre típico, el 53% de las empresas supera las estimaciones de los analistas sobre el beneficio por acción, mientras que el 39% incumple.

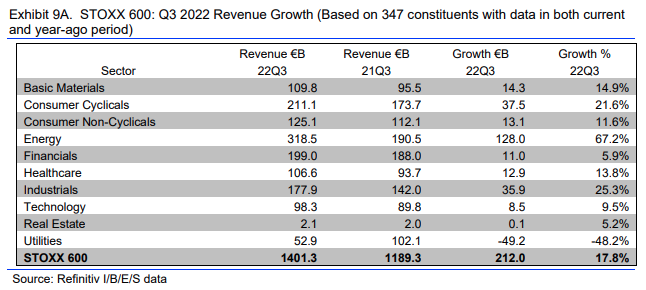

Si en vez de en los beneficios se pone el foco en los ingresos, el crecimiento será de un 17,8%, con una cifra de 1,40 billones de euros que se comparan con los 1,189 billones del tercer parcial del año pasado.

En este caso, el sector de la energía es el que registrará la mayor tasa de crecimiento de los ingresos para el trimestre (67,2%). Se espera que genere unas ventas de 318.500 millones de euros en el tercer trimestre, en comparación con las ventas de 190.500 millones de euros del mismo período de 2021. Por el contrario, las utilities europeas verán caer un 48,2% sus ingresos hasta una cifra de 52.900 millones de euros, frente a unas ventas de 102.100 millones de euros en el tercer trimestre de 2021. En un trimestre típico (desde 2012), el 58% de las empresas superan las estimaciones y el 42% las incumplen.

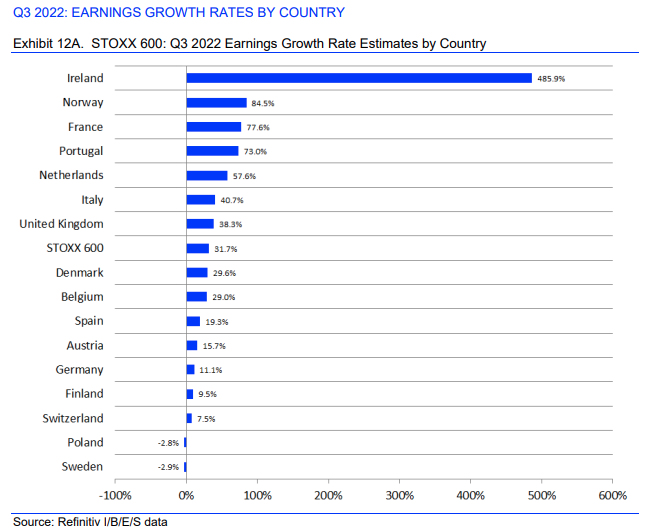

Si se analiza por países, los analistas esperan un crecimiento positivo de los beneficios en 14 de los 15 países representados en el índice STOXX 600. Irlanda (485,9%) y Noruega (84,5%) tienen las mayores tasas de crecimiento de beneficios estimadas, mientras que Suecia (-2,9%) y Polonia (- 2,8%) tienen el menor crecimiento estimado.