Añadir Estrategias de Inversión en Google

La respuesta es NO, ya que 2022 fue un año caracterizado por las presiones inflacionarias, que no es nada fuera de lo común, pero que no habíamos vivido en los mercados desarrollados desde hace muchas décadas. Los bancos centrales se encontraron ante la disyuntiva de una inflación que parecía ser más temporal que permanente, y no fue sino hasta el 2022 cuando finalmente reconocieron que se trataba de algo más permanente y por tanto tenían que decidir entre controlar la inflación o proteger el crecimiento. Finalmente, apostaron por la primera, derivando en menores crecimientos esperados para este 2023, como ya lo apuntaba hace unos días el FMI. Entre tanto, los mercados reaccionaron de una manera agresiva a estas comportamiento dubitativo de los banqueros.

La relación típica entre renta variable y renta fija se rompió en 2022

A largo plazo, la renta variable y la renta fija tienen una correlación baja (sus movimientos no están estrechamente vinculados) o negativa (cuando una clase de activos cae, la otra sube). Pero ha habido muchos años en los que ambas clases de activos han subido de valor, una de ellas suele producir rendimientos mucho mayores.

En los últimos años, las rentabilidades de la renta fija y la renta variable han sido prácticamente opuestas. Durante la mayor parte de este tiempo, la renta fija se ha quedado rezagada, mientras que el "mejor" rendimiento ha venido de la renta variable. La renta variable ha sido la herramienta volátil y generadora de rentabilidad. Los periodos de malos resultados han sido mucho más comunes y aceptados, ya que a largo plazo los buenos tiempos superan a los malos.

Sin embargo, la inflación y la tardanza de acción en 2022 hizo que esa relación se rompiera en 2022, con la renta fija registrando una volatilidad inusualmente alta respecto a su historia. Adicionalmente, las presiones inflacionarias a las que nos enfrentamos en esta ocasión no es derivado de una fuerte demanda, sino la complicación surge por que proviene de presiones de la oferta, como fueron las disrupciones en las cadenas de suministros, presiones laborales y salariales, crisis energética, entre otras.

La inflación por el lado de la oferta absorbe dinero de la economía, ya que los consumidores gastan menos y las empresas ganan menos, lo que supone un lastre para el rendimiento de la renta variable. Al mismo tiempo, los tipos de interés seguirán subiendo para intentar atajar la inflación. En última instancia, el rendimiento negativo de los bonos no se ve compensado por el buen comportamiento de la renta variable.

Los bonos y la renta variable han reaccionado como cabría esperar en el entorno actual, por lo que no se trata de un problema de fundamentos. Este raro tipo de inflación es la razón clave del rendimiento de los bonos y la renta variable, y explica el pobre rendimiento de la estrategia 60/40 en 2022. No obstante, sigue siendo un periodo inflacionista en un ciclo económico. Los ciclos de mercado atraviesan periodos de tensión y volverán condiciones más favorables. Por ejemplo, la crisis de los precios del petróleo de los años setenta es otro ejemplo de crisis de oferta y fue una parte temporal del ciclo.

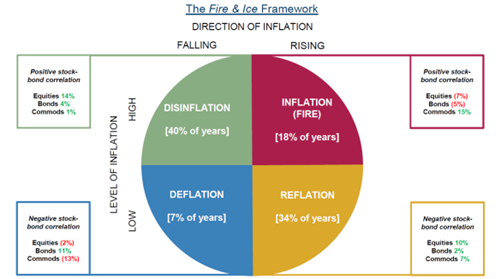

Es por ello, que vale la pena traer a la memoria el análisis realizado por Man Group, titulado "Fire, Then Ice", en el que examina la correlación entre bonos y acciones en los últimos 150 años y como se desempeñaron en las diferentes condiciones de mercado, concluyendo que hay cuatro escenarios, detallando la frecuencia en la que ocurrieron y el comportamiento de las dos clases de activos:

La inflación, o "incendio", que estamos experimentando actualmente ya se ha vivido antes, sobre todo durante la década 70's, cuando una subida brusca y sostenida de los precios del petróleo provocó una perturbación similar de la oferta. En los 150 años que abarca la investigación, el 18% de las veces se ha producido un "incendio", que forma parte del ciclo económico cuando la oferta está bajo presión. No es una cifra insignificante, pero es un porcentaje pequeño si se tiene en cuenta que es el único régimen en el que la cartera 60/40 suele caer en valor, ya que los rendimientos anualizados promediaron un -6% en estos periodos.

Los periodos de deflación, o "hielo", con caída de la inflación y crecimiento negativo tampoco son frecuentes. Desde 1929, se ha producido en dos ocasiones (tras el crack de Wall Street y después de la crisis financiera mundial), aunque en 1948, tras la Segunda Guerra Mundial, se produjo durante un breve periodo de tiempo. Aunque infrecuentes, los entornos deflacionistas o helados han seguido normalmente a acontecimientos sistémicos en los mercados. La guerra entre Rusia y Ucrania continúa y el resultado es incierto, pero hay circunstancias en las que podría prevalecer la deflación. Hipotéticamente, si la guerra terminara y los precios de la energía cayeran muy bruscamente, podría producirse un periodo de precios a la baja.

Lo que parece más probable son periodos prolongados de desinflación, como los que vimos tras los escenarios de incendio de los años setenta. Los bonos reaccionan bien a estos periodos, ya que los mercados descartan las subidas de los tipos de interés, mientras que la renta variable repunta debido a las mejores perspectivas.

La reflación suele seguir a la desinflación cuando la economía vuelve a crecer, lo que ralentiza la revalorización de los bonos, mientras que la renta variable sigue subiendo. Teniendo en cuenta que estos regímenes se producen el 74% de las veces, una rentabilidad anualizada del 10% durante la desinflación y del 7% durante la reflación para la cartera 60/40 es muy positiva.

Los periodos de deflación, o "hielo", con caída de la inflación y crecimiento negativo son poco frecuentes. Desde 1929, se ha producido en dos ocasiones (tras el crack de Wall Street y después de la crisis financiera mundial), aunque en 1948, tras la Segunda Guerra Mundial, se produjo durante un breve periodo de tiempo. Aunque infrecuentes, los entornos deflacionistas o helados han seguido normalmente a acontecimientos sistémicos en los mercados. La guerra entre Rusia y Ucrania continúa y el resultado es incierto, pero hay circunstancias en las que podría prevalecer la deflación. Hipotéticamente, si la guerra terminara y los precios de la energía cayeran muy bruscamente, podría producirse un periodo de caída de los precios.

¿Y entonces, ahora que?

Pues que las carteras 60/40 o balanceadas, como la lo dijéramos en notas anteriores, ¡no están muertas! y siguen siendo estrategias válidas en el tiempo. Cuando los inversores rebalancean sus carteras tienen que tomar en cuenta los porcentajes con los que se sienten más cómodos con la renta variable y renta fija, pero también incluyendo otro tipo de activos.