Los rendimientos de los bonos continuaron su descenso hacia territorio negativo en los mercados desarrollados. Esta semana hemos visto varios nuevos puntos de referencia alcanzados, incluyendo:

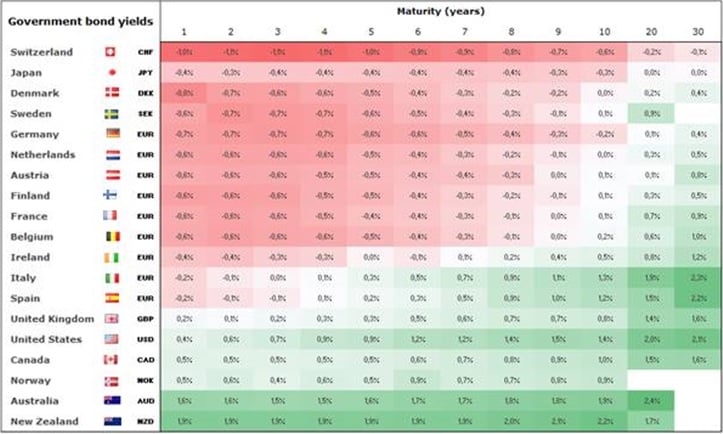

Los bonos del Tesoro de EE.UU. a 10 y 30 años alcanzando nuevos mínimos históricos en 1,32% y 2,10% respectivamente, reflejando una retirada por completo de las expectativas de la subida de tipos.

Los rendimientos del gilt británico a 10 y 30 años alcanzaron nuevos mínimos en 0,72% y 1,74% respectivamente, dado que las consecuencias del Brexit pesan sobre la economía doméstica de Reino Unido.

El bund alemán a 10 años cayó a menos 0,20% y la curva del rendimiento soberano es ahora negativa 2031.

Dinamarca se ha convertido en el último miembro “del club de los rendimientos a 10 años negativo”, dado que el bono 2025 cambió de manos con el rendimiento negativo por primera vez en la historia.

Por tanto, los mercados continúan descontando una Reserva Federal en la retirada, nuevos movimientos agresivos por parte del Banco de Inglaterra así como del Banco Central Europeo, es evidente que hay enormes implicaciones para los inversores:

Las financieras sufrieron en gran medida dado que a los fondos de pensiones les resultará cada vez más difícil financiar pasivos de larga duración y las ganancias de los bancos verán una presión a la baja adicional desde la compresión de márgenes.

Por otra parte, las "alternativas al rendimiento-cero", tales como el oro y los depósitos bancarios, se están haciendo cada vez más atractivos, añadiendo más presión sobre el sistema bancario. Estos instrumentos podrían llegar incluso a sustituir a los bonos soberanos como activos libres de riesgo e inversiones de correlación bajos para los inversores de optimización de cartera.

Por último, la demanda de los inversores por los activos de riesgo y los bonos de alto rendimiento, como los bonos de los mercados emergentes, se mantendrán fuerte, ya que los inversores persiguen aún más la curva de riesgo para mejorar el rendimiento (esperados).

Bonos soberanos: