El desglose de la rentabilidad

Añadir Estrategias de Inversión en Google

Es probable que los inversores que no estén interesados en almacenar materias primas físicas busquen una exposición sintética a esta clase de activo. Los productos cotizados pueden ser con respaldo físico o sintéticos, es decir, estar expuestos a los futuros. Cuando se habla de una exposición a los futuros sobre materias primas, la rentabilidad total para un inversor es la siguiente:

Para evitar la entrega de las materias primas físicas sobre el vencimiento de los futuros, los inversores mantienen su exposición al traspasar su posición de futuros a un contrato con un vencimiento mayor.

Este proceso puede dar lugar a una rentabilidad “carry” debido a que los precios de los futuros pueden converger a los precios spot a lo largo del tiempo, generando de esta manera un beneficio o pérdida producto de la extensión del contrato hacia arriba o abajo en la curva. Cuando la curva de los futuros está en contango, es decir, los precios marcan una pendiente alcista, el rolo es típicamente negativo y cuando la curva está en backwardation, es decir, los precios marcan una pendiente descendente, el rolo suele ser positivo.

En general, un enfoque de beta puro proporciona una exposición a los contratos sobre el tramo corto de la curva de futuros. Estas estrategias tienden a funcionar bien con relación a aquellas que están expuestas a contratos extendidos a lo largo de la curva de futuros cuando los precios de las materias primas están en una fase alcista y el componente de la rentabilidad spot determina por completo la rentabilidad total.

Esto es porque los contratos sobre el tramo corto están más cerca del precio spot y normalmente tienen una mayor fluctuación del precio que aquellos más extendidos en la curva. De todos modos, la rentabilidad del rolo dependerá de la forma que adopte la curva de los futuros.

Optimizando la rentabilidad del rolo

A diferencia de un enfoque de contrato vigente, un enfoque dinámico para seleccionar los futuros con perspectivas de obtener un rolo mejor, pueden generar un mayor valor progresivo en la rentabilidad total a lo largo del período. Por ejemplo, el enfoque del Bloomberg Commodity Index (BCOM) invierte en contratos ubicados más sobre el tramo corto de los futuros1.

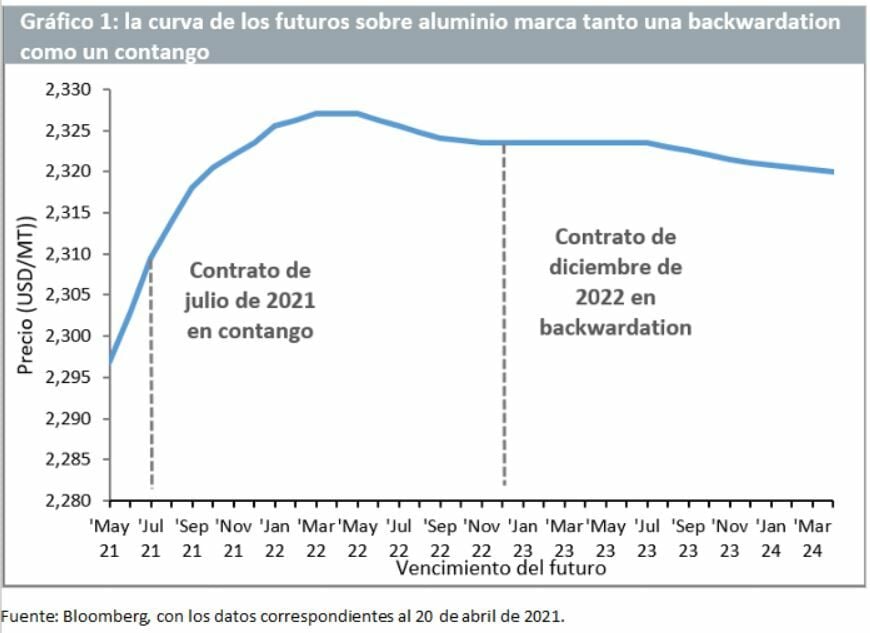

En el Gráfico 1, el caso del aluminio corresponde actualmente al contrato de julio de 2021. En cambio, el S&P GSCI Aluminium Dynamic Roll Index, que reconsidera la exposición mensual y puede extenderse a lo largo de la curva, corresponde actualmente el contrato a diciembre 2022.

Analizando la forma de la curva de los futuros sobre aluminio, podemos observar que mientras en el contrato de julio de 2021 se observa un contango, la curva está levemente en backwardation alrededor del contrato de diciembre de 2022 (ver Gráfico 1 a continuación).

Existen ciertos enfoques que proporcionan una exposición a puntos específicos a lo largo de la curva de futuros, como, por ejemplo, el UBS Bloomberg Constant Maturity Commodity Index (CMCI). Este enfoque tiene sus propios méritos y los inversores deberían familiarizarse con esta metodología.

La diferencia clave para este enfoque dinámico en el entorno macro actual, es que las fuertes fluctuaciones de las condiciones de demanda y oferta de meses recientes han llevado a las curvas de futuros a cambiar de forma frecuentemente. La curva entera del aluminio a fines de febrero marcaba un contango bastante empinado antes de aplanarse cuando Mongolia Interior (China) impuso restricciones sobre su producción y contrajo la oferta de mercado. Aunque no hay una fórmula única para predecir qué enfoque será más redituable, es útil reconocer que las curvas pueden cambiar de forma y esto puede impactar sobre las rentabilidades por rolo.

El factor decisivo

Dadas todas las opciones disponibles para los inversores, la decisión se reduce a establecer si la exposición a la materia prima será de carácter táctico o estratégico. Los enfoques más afinados buscan generar un valor adicional mejorando la rentabilidad carry y reduciendo la volatilidad, a medida que los contratos de mayor vencimiento tienden a exhibir fluctuaciones de precio menores en comparación a los contratos vigentes.

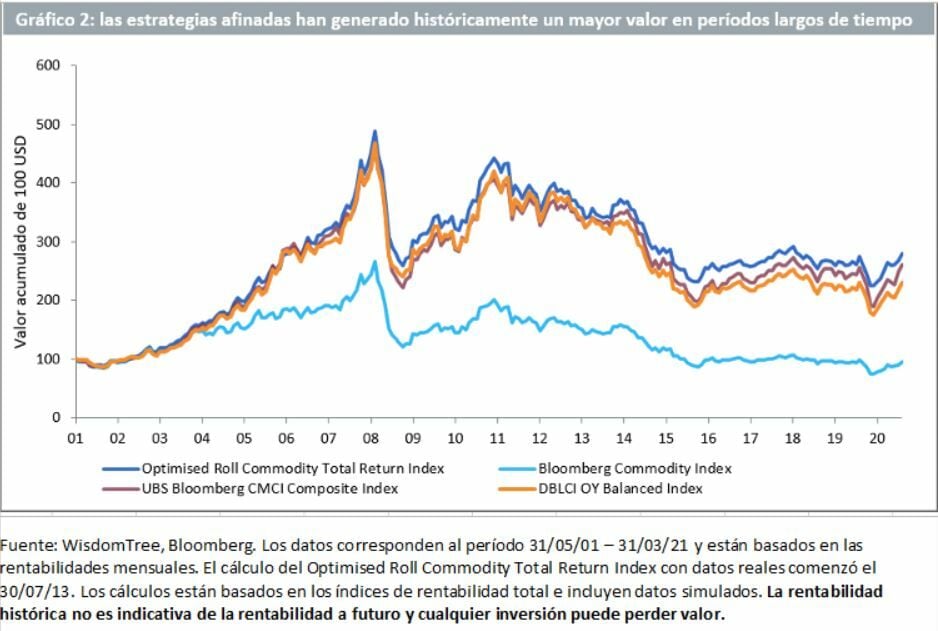

El beneficio verdadero de los enfoques más afinados que buscan mejorar el perfil de riesgo/rentabilidad de las materias primas, es evidente en períodos de tiempo más extensos (ver Gráfico 2). Esto los hace más adecuados para los inversores estratégicos que buscan obtener una amplia exposición a las materias primas.

1 Bloomberg Commodity Index

Información importante

Comunicaciones emitidas en el Espacio Económico Europeo («EEE»): Este documento ha sido emitido y aprobado por WisdomTree Ireland Limited, sociedad autorizada y regulada por el Banco Central de Irlanda.

Comunicaciones emitidas en jurisdicciones fuera del EEE: Este documento ha sido emitido y aprobado por WisdomTree UK Limited, sociedad autorizada y regulada por la Autoridad de Conducta Financiera del Reino Unido.

WisdomTree Ireland Limited y WisdomTree UK Limited se denominan cada una de ellas «WisdomTree» (según corresponda). Nuestra Política e Inventario de conflictos de interés están disponibles previa solicitud.

Exclusivamente para clientes profesionales. La información contenida en este documento se ofrece únicamente para su información general y no constituye una oferta de venta ni una solicitud de oferta de compra de valores o acciones. No se deberá utilizar este documento como base a la hora de adoptar una decisión de inversión. El valor de su inversión puede tanto disminuir como aumentar y es posible pueda perder una parte o la totalidad del importe invertido. Las rentabilidades pasadas no son indicativas de los resultados futuros. Cualquier decisión de inversión debe basarse en la información contenida en el folleto correspondiente, tras haber solicitado asesoramiento independiente en materia de inversión, fiscal y jurídico.