Añadir Estrategias de Inversión en Google

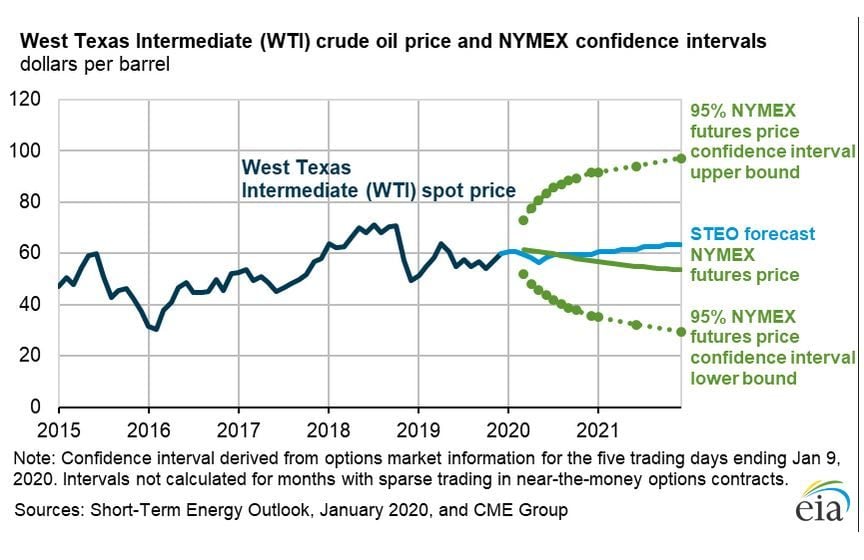

La inestabilidad que reinó en los mercados bursátiles y de materias primas en 2019 perdurará a lo largo de este ejercicio. Las guerras comerciales, la ralentización con riesgos de contracción de las potencias industrializadas, el complejo escenario post-Brexit o las convulsiones geopolíticas en Oriente Próximo, en latitudes como Venezuela o enclaves como Corea del Norte, entre otras, no van a remitir de un plumazo en 2020. Un año con una cita electoral trascendental, la cita con las urnas en EEUU en noviembre, con un impeachment presidencial en su fase inicial que genera no poca incertidumbre, y unos sondeos de voto que, todavía sin contrincante demócrata, oscilan sin razón de continuidad entre los que apuestan por que el deterioro del dinamismo económico y el proceso de destitución a Donald Trump no le impedirá lograr su reelección y, por tanto, un segundo mandato en la Casa Blanca, y las encuestas que, por contra, revelan que el deterioro de la coyuntura y el litigio abierto en el Congreso (la Cámara de Representantes, que actúa como fiscal, y el Senado, de mayoría republicana, encargado de dictar la sentencia) pasará factura al actual inquilino del Despacho Oval. La Agencia Internacional de la Energía (EIA, según sus siglas en inglés), la autoridad multilateral en materia energética, baraja un precio del barril de petróleo por encima de los 50 dólares en 2020. Con toda la cautela. Porque advierte en su diagnóstico de enero, con perspectivas para el conjunto del ejercicio que, en la larga precampaña electoral de EEUU, en la que tanto demócratas como republicanos buscan afanosamente ganar la influencia de votantes, podría llegar a pesar decisiones cortoplacistas, entre las que menciona el uso de las reservas estratégicas americanas o la reducción del precio de los combustibles.

Aun así, la EIA apunta a esta cota de precio, desconocida desde 2014, cuando el crudo salió de su depresión en los mercados, aunque resulta todavía sensiblemente inferior a la barrera de los 69 dólares que rebasó la cotización del barril de Brent, de referencia en Europa, en las jornadas que siguieron al ataque con drones que se perpetró el pasado verano contra la refinería Abqaiq; la de mayor producción de oro negro del planeta, y la que más emplea para colocar sus cuotas productivas en el mercado la petrolera estatal saudí Aramco, la compañía más poderosa y de mayor dimensión del mundo. Y que supuso una revalorización intra-jornada del 20%, la más alta en 28 años en los mercados europeos.

La barrera de los 50 dólares es, en principio, y salvo sorpresas geoestratégicas de primer orden, asequible para las economías crudo-dependientes. Tanto industrializadas como emergentes, a las que les favorecería, de consumarse, unos precios en esos baremos para espolear su actividad. Precios, por cierto, alejados del objetivo compartido de la OPEP, el histórico cártel dominado por Arabia Saudí, y Rusia, que lidera otro grupo de productores entre los que se hallan México, Omán o Malasia, a los que se conocen como OPEP + y que, en conjunto, sacaron en agosto de la actividad mercantil 1,2 millones de barriles diarios. El doble consorcio que también propició que bajara el ritmo de restricción de crudo al inicio de 2017, cuando el precio volvió a abaratarse de forma ostensible. Ambos bloques han consensuado el reto de elevar la cotización del barril hasta los 80 dólares. De hecho, el BCE, en su último dictamen, acaba de mejorar las previsiones de crecimiento por la disminución de los riesgos económico-financieros y geopolíticos, entre los que cita expresamente unas perspectivas del crudo estables y acordes al impulso del dinamismo.

Pese a este panorama, la propia EIA enumera varios factores que pueden tensionar o amortiguar el mercado petrolífero, para justificar su augurio de que el barril no descenderá de 50 dólares. En línea con la evolución de los últimos dos ejercicios. En 2019, empezó en 61,17 dólares (el valor del West Texas Intermediate (WTI), de referencia en EEUU) y registró un precio medio de 56,98 dólares, mientras que en 2018 comenzó en 60,37 dólares para un promedio inferior a 50 dólares después de alcanzar una cotización máxima de 75 dólares. Pero con una salvedad. Los inventarios, al menos durante la primera mitad de este año, aumentarán en todas las latitudes industrializadas, y también en China e India. Pese a que estudios como el de JP Morgan dan por hecho un recorte productivo de 200.000 barriles diarios y un repunte de la demanda por parte de los mercados emergentes que, en conjunto, elevarán los pedidos en 1 millón de barriles en todo el planeta. Una segunda lectura es la caída productiva en EEUU, de casi un millón de barriles al día. La EIA asegura que la capacidad extractiva estadounidense cerró 2019 a un ritmo de 12,9 millones diarios, para un promedio de 12,2 millones. Las presiones a las grandes petroleras para dar dividendos a sus inversores y la pérdida de dinamismo en los procedimientos industriales de obtención de petróleo no convencional, incluido el fracking, por fracturación hidráulica, están detrás de esta tesis. En paralelo, el precio del gas natural retrocederá hasta el nivel más bajo de las últimas dos décadas. Hay mucha más oferta que demanda en el mercado, aducen. En 2019, se pagó a 2,56 dólares por millón de Btu o Unidad Térmica Británica. Y el transporte del gas no es tan sencillo como el del crudo.

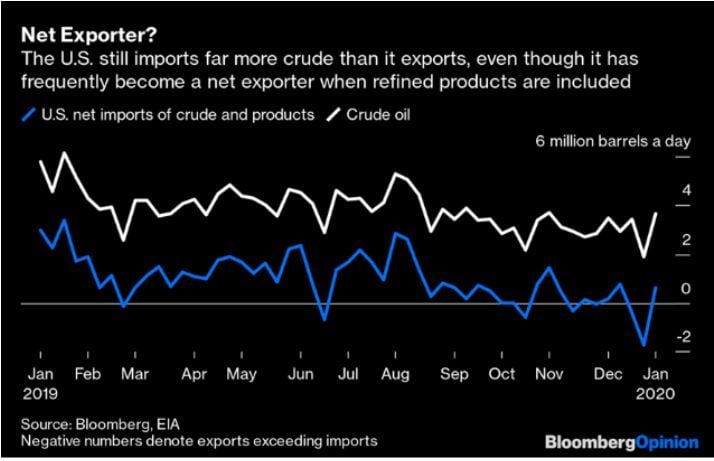

En cuarto lugar -aducen sus expertos de la EIA- EEUU sólo ha sido unas semanas exportador neto de petróleo. En 2018, aunque entonces sumando sus exportaciones de crudo y sus ventas de productos refinados. También durante otra mensualidad el pasado ejercicio. Sin embargo, en 2020, se va a consumar, porque podría tirar de reservas. Robert Rapier, analista independiente del mercado energético, corrobora que la mayor economía del planeta está en condiciones de adquirir este estatus, a menos que el precio del barril se mantenga estable y asequible a los ojos de la Casa Blanca. Por último, las grandes petroleras vuelven a tener ingresos y rentabilidades sostenibles. La mayor privada, ConocoPhillips, ha obtenido en 2019 un retorno de beneficios del 6,6% con la revalorización del 30% del crudo el pasado año. Pero con un cash flow creciente y constante, superior a la tasa que registró en 2013 con el barril a más de 100 dólares y planea con ello otorgar dividendos de 50.000 millones de dólares en la década que acaba de comenzar, explica Rapier.

EEUU, que ha mostrado su capacidad para convertirse en exportador neto de crudo por sus extracciones no convencionales, como el fracking, sin hacer uso de reservas estratégicas, se ha erigido en el amortiguador de los recortes productivos de la OPEP

Riesgos geoestratégicos y cambio climático

El precio del barril rozó los 65 dólares tras el conflicto diplomático de alta tensión entre EEUU e Irán tras el asesinato ordenado por Donald Trumo del general Qasem Soleimani, al mando de la poderosa Guardia Revolucionaria con el que se inició este año. Se ralentizó por el anuncio de un principio de acuerdo entre Washington y Pekín en su particular guerra arancelaria y se sostiene en descenso hacia los 60 dólares por los atisbos de que la ralentización económica global no será tan dramática. Y por la correlación entre oferta y demanda. Así, Rystad Energy prevé una subida de la producción de EEUU de 1,9 millones de barriles al día, la IEA pone sobre la mesa el notable aumento de crudo por parte de Noruega, Brasil, Canadá, Australia y la recién llegada al club de exportadores, Guyana, con sus recientes descubrimientos de ingentes yacimientos en sus aguas territoriales. Datos que llevan a la OPEP a admitir que la expansión del crudo ajeno a su cártel es un fenómeno sobrevenido para este ejercicio y a Standard & Poor’s a anticipar un incremento de la demanda este año de 1,26 millones de barriles diarios. Por todo el planeta, excepto en la UE y Japón. Ya en 2019, el mercado del petróleo nadaba en la abundancia. En cifras históricas.

Pero este cuadro de mando puramente económico o coyuntural puede tornarse caduco de un plumazo. Bjørnar Tonhaugen, responsable de investigación de mercados en Rystad Energy, hace un parangón de lo más elocuente: “Si los astros no se alinean, la OPEP entrará a discutir recortes mucho más profundos de los que tiene ahora en mente”, para los que maneja un horizonte sin recesión global ni grandes altercados geopolíticos. Una opinión que comparte Javier Molina, el portavoz de eToro para España: “su evolución estará determinada por la geopolítica. Si hay más tensiones, alta volatilidad y dispersión elevada. Pero si no asistimos a esos eventos, el estar en la parte final del ciclo económico, todo hace indicar que habrá estabilidad”. Molina apuesta por un rango de precios de entre 55 y 65 dólares para el barril WTI. En consonancia con Norbert Rücker, economista jefe en el banco de inversión suizo Julius Bär, para quien, de no mediar algún tipo de amenaza geoestratégica, “el incremento de la producción en Canadá, Brasil y el Mar del Norte, harán inútiles cualquier caída extractiva de la industria de petróleo alternativo de EEUU y futuros e hipotéticos recortes de cuotas de las petro-estados de la OPEP”. Su augurio para el conjunto de 2020 es de un precio del barril por debajo de los 60 dólares.

Claro que, en cualquiera de los supuestos, la ausencia de grandes riesgos políticos en algún lugar del planeta resulta casi una entelequia. Aún es pronto, pero la crisis del coronavirus en China, con visos de convertirse en riesgo de pandemia, empieza a hacer resurgir el fantasma del riesgo geoestratégico, con secuelas sobre la producción de la segunda economía del mundo, en caso de que no logre contener con celeridad el virus que ha tenido su origen en la ciudad de Wuhan, en su meseta central. Y una pérdida de actividad de China trasladaría un descenso de demanda energética también muy contagiosa.

La inestabilidad, pues, existe. También por otros motivos y en otros puntos. Venezuela, Irán, Irak y Libia continúan siendo potencias petrolíferas con alto riesgo de perjuicio sobre sus flujos de venta de crudo. Los frecuentes cortes de luz y de desabastecimiento de gasolina en las grandes ciudades, incluida la capital, Caracas, podrían provocar la reorientación de la política energética del Gobierno de Nicolás Maduro para evitar nuevas protestas sociales que detonen la mecha del descontento ciudadano por los servicios públicos, el deterioro económico tras siete años de una devastadora recesión, los daños colaterales de las sanciones estadounidenses, la crisis cambiaria del bolívar o la rampante hiperinflación. En Libia, pese al reciente acuerdo de ayuda al gobierno de Trípoli de la comunidad internacional, se siguen produciendo atentados contra instalaciones petrolíferas, que restan capacidad exportadora al país. Como el cierre de todos los puertos, con la excepción del de Zueitina, ordenado por el Ejército. En Irak, el primer ministro, Abdul-Mahdi, ha cedido a su sucesor la decisión de si expulsan del país a las fuerzas estadounidenses tras el asesinato, en su territorio, de Soleimani. Una “vulnerabilidad potencial”, admiten en la IEA, porque su industria extractiva es muy vulnerable cuando se producen interrupciones productivas prolongadas y por ser un suministrador estratégico de crudo a China, India y varios socios europeos, que reciben un millón de barriles diarios de los campos petrolíferos iraquíes. Mientras que la economía iraní empieza a griparse. Los precios de los bienes de primera necesidad se han encarecido en los dos últimos años por las sanciones de EEUU y sus aliados, que se han intensificado a lo largo de la segunda mitad de 2019. Hasta situar a su PIB en riesgo de contraerse un 14% este año, después de que el Departamento de Estado norteamericano haya prohibido sus ventas de crudo a pleno rendimiento, lo que le ha reportado ya una reducción de ingresos de 50.000 millones de dólares.

“Si los astros no se alinean, la OPEP hará recortes más profundos de los que tiene en mente” dicen en Rystad Energy, pero en 2020 habrá más crudo en el mercado de países como Noruega y Brasil y dificultades de venta en Irán, Irak, Libia o Venezuela

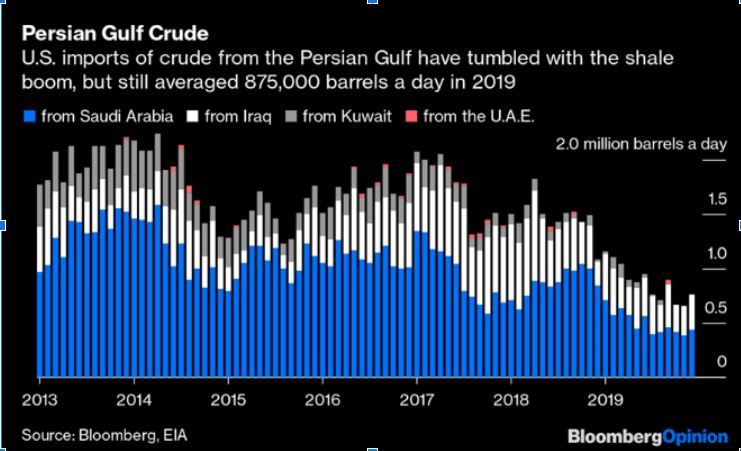

Las adquisiciones de crudo por parte de EEUU procedentes del Golfo Pérsico se han reducido, de hecho, en los últimos ejercicios. Desde la llegada de Trump a la Casa Blanca, por la paulatina tensión generada hacia el régimen de Teherán. Hasta los 875.000 barriles al día en 2019. Aunque también por el boom productivo de crudo alternativo en su territorio.

Desde Peak Oil, publicación especializada en energía, repasan otros asuntos candentes que, sin embargo, pueden ser determinantes en la oscilación habitual del barril de petróleo. Uno de ellos es la lucha contra la catástrofe climática. En 2019 hubo cambios significativos en las estrategias de negocio de las petroleras y de otras firmas energéticas. En la reciente cumbre de Davos se ha constatado la puesta en marcha de acciones concertadas globales en este sector. Por primera vez, el informe anual de riesgos del World Economic Forum (WEF), la fundación que gestiona esta cita entre las elites de la política, las empresas y las finanzas y los expertos económicos y sociales, señala cuatro amenazas que atentan contra la adecuada atmósfera para hacer negocios y que son marcadamente medioambientales: el clima extremo, la pérdida de biodiversidad, la contaminación radioactiva o los vertidos de combustibles fósiles. Bien es cierto que como unos factores colaterales de dos preocupaciones de mayor enjundia; por un lado, las guerras que se han desencadenado en el terreno comercial y, por otro, el repunte del nacionalismo político, tal y como revelan las conclusiones de un sondeo entre más de 750 responsables gubernamentales y empresariales.

Los mercados, en opinión de la consultora McKinsey, “deberían tomarse más en serio el cambio climático” porque, aunque los inversores y los organismos reguladores permanezcan atentos y alertas a los daños del efecto invernadero, el aumento global de las temperaturas amenaza con crear estragos. “Los mercados asumen un clima relativamente estable”, advierten sus expertos, “pero estamos al borde de que los riesgos puedan convertirse en realidad”. Y en áreas como el sudeste asiático, donde el calor se puede elevar hasta límites peligrosos para la supervivencia humana en algunas latitudes, la productividad podría verse dañada. El PIB indio, por ejemplo, podría restar 4,5 puntos al ritmo de crecimiento anual si las temperaturas reducen el número de horas laborales. Este asunto, pues, está cobrando relevancia. El vicepresidente de la Comisión Europea, Frans Timmermans, ha sido una de las voces que más ha enfatizado la trascendencia del viraje hacia el paradigma climático. A colación de la política verde europea, que ha puesto en el frontispicio económico la neutralidad energética en 2050, que generará transformaciones de calado en los mercados laborales de los socios -generarán millones de empleos, aunque a costa de destruir puestos de trabajo tradicionales en no pocas industrias- y movilizará ingentes inversiones públicas y privadas: “Si avanzas a una economía basada en la supresión completa del carbón y los combustibles fósiles que es muy dependiente de estas fuentes energéticas no podemos hablar de un pequeño cambio político o de patrón de crecimiento, sino de un titánico esfuerzo de reconversión de nuestras estructuras productivas y de nuestras sociedades”.

Los mercados, en opinión de McKinsey, “deberían tomarse más en serio el cambio climático” porque, aunque los inversores y los organismos reguladores permanezcan alertas, el aumento global de las temperaturas amenaza con crear estragos

La catástrofe climática ha sido también motivo de deliberación política al otro lado del Atlántico. Las autoridades de Florida, por ejemplo, han realizado un cálculo prospectivo tras las últimas inundaciones en el estado americano en el que alertan de que el valor inmobiliario en su enclave puede reducirse entre un 15% y un 35% en 2050 y sectores como el asegurador es especialmente sensible a las futuras inclemencias. También la oleada de incendios en Australia ha dejado posos de preocupación económica. La persistente sequía amenaza la producción de materias primas como el oro o el carbón ante la escasez de agua.

Las empresas estadounidenses de energía renovable, que carecen de noticias de iniciativas de tinte político en favor de la preservación del medio ambiente desde la Casa Blanca, han tomado la delantera y, el pasado año, ejecutaron inversiones históricas en generación solar y eólica. En total, 55.500 millones de dólares, un aumento del 28%. Por detrás de las firmas chinas, que se han enfrascado igualmente en el objetivo de la economía verde, y por delante de las europeas. En ocasiones, a la estela de medidas estatales como las de Nueva York o California en beneficio del coche eléctrico y en compás de espera de un Green New Deal de grandes dimensiones como el que respaldan, con inversiones milmillonarias, la mayor parte de los candidatos demócratas llamados a rivalizar con Trump en los comicios de noviembre. El Gobierno de Pekín también ha movido los hilos ecológicos. Ha gastado al menos 60.000 millones de dólares en apoyo a su industria de los vehículos eléctricos, a los que está alimentando con recursos para destinar en innovación, exenciones fiscales y financiación en condiciones ventajosas para la instalación de estaciones de servicio con puntos de recarga eléctrica. Varias multinacionales como Tesla, Ford o Volkswagen han cerrado joint-ventures con firmas chinas para captar estas ayudas, mientras estados como los Emiratos Árabes Unidos (EAU) han iniciado la andadura hacia planes verdes. Su ministro de Medio Ambiente, Thani Al Zeyoudi, se refirió a ello en la conferencia de la Agencia Internacional de Energías Renovables (IRENA): “Con más inyecciones de capital, la producción de hidrógeno podría llegar a costes competitivos idóneos en cinco años. Apostamos por ello”, dijo en alusión a una planta solar desarrollada por la compañía Dewa, de Dubai, que ha integrado como un proyecto piloto el primer generador de hidrógeno con electrolitos cien por cien verde.

Las empresas empiezan el desafío energético

El sector privado, pues, parece haber interiorizado mejor que ciertas autoridades políticas los mensajes de la comunidad científica que acaban de adelantar el ‘reloj del apocalipsis’ que, en su última edición, publicada hace unas fechas, habla de que quedan cien segundos para el fin del mundo. “La Tierra ha entrado en un periodo en el que el peligro es alto y el margen de error, bajo. Si los responsables de la toma de decisiones continúan sin actuar, los ciudadanos de todo el planeta deberían hacerse eco de las reivindicaciones de la activista climática Greta Thunberg y preguntar: '¿Cómo os atrevéis?”, aseguró Rachel Bronson, presidenta del Boletín de Científicos Atómicos, que recoge las conclusiones de este grupo de expertos. Al margen o en colaboración con los gobiernos, dependiendo de su inclinación al negacionismo o a su ánimo de combatir este peligro de apocalipsis, como lo definen exactamente estos científicos.

Algunas empresas, sin embargo, han empezado ya la cruzada del recorte drástico de emisiones contaminantes. Un propósito que recoge también en sus predicciones la IEA que ve un descenso de la demanda de petróleo a partir de 2025. Hasta apenas registrar un alza de 100.000 barriles diarios en 2030, desde el millón actual, el 1% de las ventas reales del mercado. Chantal Beck, de McKinsey, señala que “si el mundo quiere lograr los objetivos climático, las multinacionales del gas y del petróleo tienen que jugar un papel determinante porque esta industria, en general, es la responsable del 9% de las emisiones de CO2, además de producir los combustibles que crean otro 33% de los gases de efecto invernadero”. La presión de sus inversores, sobre todo en la UE y en Japón, están dirigiendo los planes estratégicos de las petroleras hacia la instauración de un compendio de políticas medioambientales. Los accionistas, en paralelo, también están tomando cada vez más conciencia de la conveniencia de aplicar este road-map. En los seis mercados que examina la llamada Alianza Global de Inversiones Sostenibles -Australia, Nueva Zelanda, Canadá, Europa, Japón y EEUU- las inversiones verdes de sus petroleras se han dirigido a activos que, en conjunto, ascendían a 30,7 billones de dólares a comienzos de 2018, la tercera parte del capital total. De igual manera que una considerable porción de los fondos de pensiones que acuden a los mercados internacionales y que ostentan activos por valor de 2,4 billones de dólares, se han comprometido a que sus carteras de inversión se dirijan exclusivamente a empresas con emisión cero de CO2 en 2050. Una apuesta segura. O casi. Porque las nuevas tecnologías han hecho que las fuentes de energía renovables sean bastante más baratas. En EEUU, por ejemplo, el coste de la solar, incluida la fotovoltaica, ha caído más del 70% desde 2011 y el de la eólica, en casi dos terceras partes.

La presión de sus inversores, sobre todo en la UE y en Japón, están dirigiendo los planes estratégicos de las petroleras a la instauración de políticas medioambientales; los accionistas también toman conciencia sobre la aplicación de un road-map verde

En el último trienio, dice Aman Dhingra, de la misma consultora, las grandes compañías de gas y petróleo se han enfrascado en una transformación digital para identificar, construir y verificar los cauces del negocio para avanzar hacia la neutralidad energética. Además de inculcar estas nuevas líneas de actuación empresarial en los subsectores en los que operan sus subsidiarias o sus firmas auxiliares, explican en Boston Consulting Group (BCG). A pesar de haber obtenido un continuo incremento de beneficios, producidos por el paulatino aumento de la demanda de sus combustibles fósiles; del 8% en los últimos cinco años y de su creciente capacidad de refino, que se elevó en un 83,5% en 2018. Las llamadas supermajors -BP, Chevron, ExxonMobil, Royal Dutch Shell y Total- han sido las menos ambiciosas. Sumidas en una fase de diversificación de sus operaciones, y en pagos colectivos de dividendos de 56.000 millones de dólares en la pasada década, no han atendido convenientemente el reto energético verde. Pese a que las inversiones en este terreno han contagiado hasta a las compañías estatales, desde las petroleras rusas hasta la argentina YPF o la brasileña Petrobras. Pero también las chinas CNOOC y CNPC, la india ONGC, la noruega Equinor -antigua Statoil-, y la tailandesa PTT. Todas ellas, han lanzado el señuelo de las fuentes renovables para captar financiación internacional y elevar el poder accionarial de sus inversores foráneos. Y las de mediana dimensión, que vienen de ganar beneficios suculentos en los últimos ejercicios -de especial dinamismo, sobre todo, en mercados como el de América del Norte, con la renovación de sus cadenas de valor y una multiplicidad de servicios, que van desde el procesamiento, al transporte y el almacenaje de crudo y gas natural a través de sus oleoductos y gaseoductos y terminales.

Los gigantes del sector, pues, han inaugurado ya una era de recortes drásticos de sus emisiones que se aprecia en las multinacionales de Europa occidental. Con dos botones de muestra que se han revelado como las más ambiciosas. Equinor, la noruega con sede en Stavanger, en los límites del Mar del Norte, ha emprendido la adaptación de su modelo de negocio a la incesante alarma que se ha desencadenado en torno al cambio climático. Su CEO, Eldar Saetre, lo sintetiza de esta forma tan elocuente: “La cuestión más importante para nosotros como compañía y como sector industrial, pero también para Noruega como nación es cómo mantenernos relevantes y al mismo tiempo competitivos”, afirma antes de precisar: “No se trata de política, sino de negocios” y el nuevo rumbo de los mercados reclama energías conciliadoras con el medio ambiente. Equinor está convencida -enfatiza- de que la estrategia de bajas emisiones en la fase de producción es la que puede mantener a la compañía en las cotas de rivalidad y competitividad más elevadas. Su táctica empresarial está respaldada por el Gobierno de Oslo y su ciudadanía. Al fin y al cabo, es la responsable de la tercera parte de las emisiones de CO2 de Noruega. Un país que se jacta de tener el fondo soberano más voluminoso del planeta, con 1,1 billones de dólares, y que se ha autoimpuesto la exigencia de que sus inversiones en el exterior sean en activos respetuosos con el medio ambiente, y que ha virado su patrón de crecimiento hacia las energías renovables, pese a disponer de una de las mayores reservas de crudo del mundo. Equinor y sus asociadas se han propuesto invertir 5.700 millones de dólares para alcanzar el objetivo de reducir sus emisiones contaminantes en un 40% en 2030, el 70% en 2040 y el 100% en 2050. En líneas con la meta de la UE, aunque Noruega no forme parte del club comunitario.

Pero el caso que más interés ha suscitado en el panorama internacional es el de Repsol. La firma española ha sido la pionera en el anuncio de emisiones cero en 2050 en todos sus productos, lo que le otorga un valor añadido en materia climática respecto a Equinor. Es la postura de mayor ambición corporativa, ha divulgado la prensa internacional. La major hispana focalizará su reto sobre el valor en vez de en el crecimiento productivo, según asegura la petrolera, que también ha revisado su visión de futuro en cuanto a la valoración de sus activos de crudo y gas en un mundo descarbonizado, lo que les supondrá un cargo en las cuentas de 4.800 millones de euros. Los gastos, aseguran en Repsol, serán redirigidos hacia la transición energética con inversiones en proyectos solares y eólicos que, de forma combinada, tendrán una capacidad de 1.600 mega watios, impulsando la cartera de renovables de la compañía hasta el 40%. “Estamos convencidos de que debemos ser más ambiciosos en los objetivos de lucha contra el cambio climático” afirma Josu Jon Imaz, su consejero delegado, porque “creemos que es ahora el momento de Repsol, en el que tenemos que demostrar toda nuestra confianza”. La maniobra corporativa de Equinor y de Repsol está obligando a las supermajors a mover ficha. A imponer reducción de emisiones y a invertir en renovables, en baterías de carga para coches eléctricos y en innovación tecnológica. La hoja de ruta de Repsol pasa por lograr una disminución de su producción contaminante del 10% en 2025 -a partir de un indicador de intensidad de carbono con base de emisiones en 2016- para alcanzar el 20% en 2030, el 40% en 2040 y emisiones netas cero en 2050. Y vinculará el 40% de las retribuciones variables de sus directivos a la consumación de los Objetivos de París.