Añadir Estrategias de Inversión en Google

Los expertos de esta firma de investigación de mercado, asociada a S&P Global Market Intelligence, dan por descontado que el encarecimiento de las materias primas bloqueará de nuevo las cadenas de valor y ahogará los cuellos de botella del comercio. Con el consiguiente deterioro de la economía mundial, alertan en el EIU.

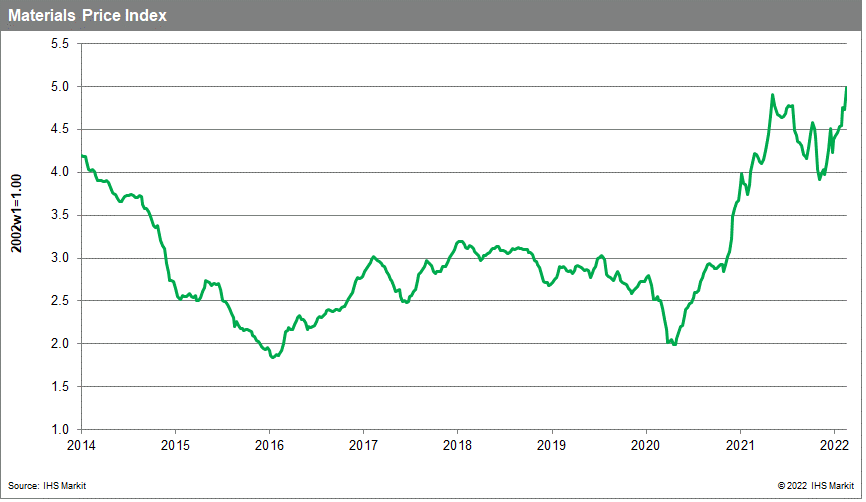

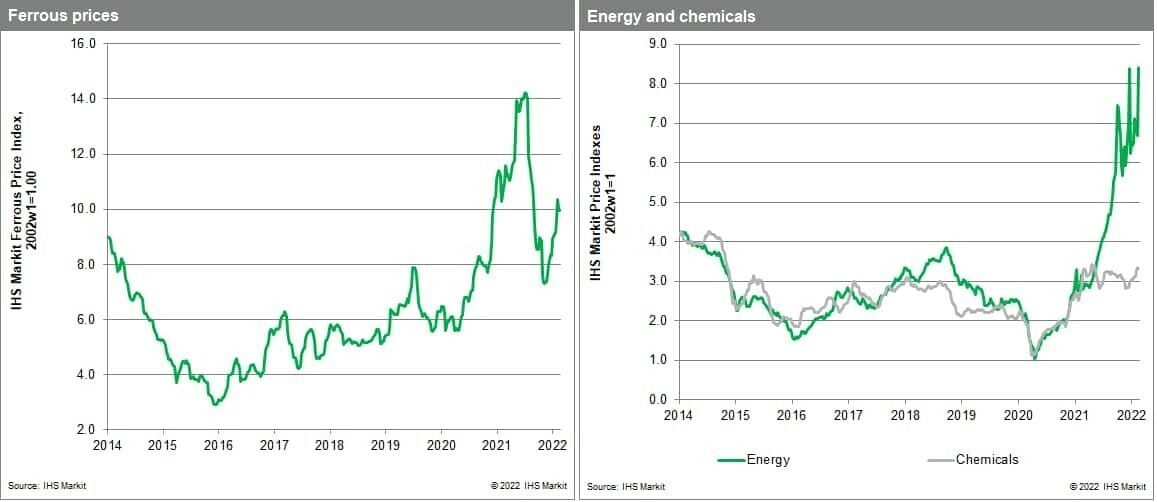

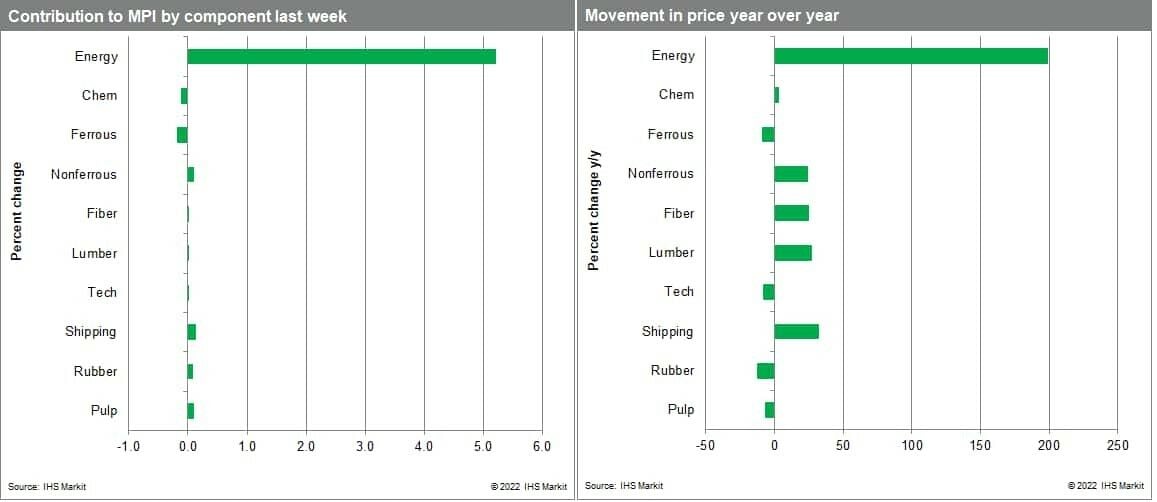

El petróleo ha apretado el detonador. Pero no ha sido el único botón de alarma. Los metales y las materias primas alimenticias, como el trigo, especialmente, han saltado a la palestra, al igual que el oro, que rebasó por primera vez en 18 meses la psicológica barrera de los 2.000 dólares por onza, o el paladio, en récord histórico. Con el níquel y el cobre subiendo un 31% y el aluminio alcanzando los 4.000 dólares por tonelada. El Materials Price Index (MPI) de IHS Markit también refleja el protagonismo de los precios energéticos, los que han llevado la voz cantante dentro de los ocho sub-componentes que catapultaron el indicador. De los diez que componen su dato general. Tan solo dos de ellos se mantuvieron en retroceso.

De hecho, la cotización de los energéticos se disparó un 25,6%, el salto de mayor brío desde el nacimiento del MPI, en 1993. Con el carbón, el oro negro y el gas natural como estandartes. En Reino Unido, el LNG (gas natural licuado) alcanzó los 43 dólares por millón de unidades térmicas británicas (MMBtu), frente a los 23 dólares de la primera semana de marzo. En Asia también se registró una fuerte alza, del 44%, hasta los 37 dólares por MMBtu. Dentro de una volatilidad de elevada intensidad porque, por ejemplo, Europa, pese a los bajos niveles de sus inventarios y a la notable demanda gasística de sus mercados, se mantuvo por debajo de los repuntes asiático y británico debido al pánico de compra desatado en las plazas energéticas. La UE adquirió algo más del 40% de sus necesidades de gas de Rusia en 2020. Motivo por el que los augurios apuntan a nuevas montañas rusas de cotización a corto plazo. Con atención preferente al barril de crudo que ha llegado a rebasar los 130 dólares y emite señales de mayores primas de riesgo venideras.

Con las tasas de inflación y altas -en el 7,5% en EEUU- meses antes de la invasión militar rusa en Ucrania, los precios de la energía vienen a añadir más leña al fuego. No sólo por la carestía de la cesta de la compra y de los transportes. También porque se han tensionado -avisan los expertos de IHS Markit- de nuevo las cadenas de valor globales cuando los cuellos de botella logísticos y del comercio empezaban a relajar sus disrupciones -en empresas y rutas marítimas, sobre todo- tras dos años de pandemia y que se concentraron especialmente en la última mitad del pasado ejercicio. Con el estallido del conflicto ucranio las cotas de incertidumbre se han disparado y ya se anticipa que la crisis de producción y suministro superará con creces todo este año -como estaba previsto- y proseguirá en 2023. De igual modo que el MPI -aventura Michael Dall, director asociado de Precios y Compras en IHS Markit- superará el récord en las próximas semanas.

El horizonte de 2022, en consecuencia, empieza a desvelar una espiral inflacionista sin parangón -de primer orden- con ralentización económica. Escenario preocupante que ha llevado incluso a Olli Rehn, gobernador del Banco Central de Finlandia y miembro del Consejo Ejecutivo del BCE, a reanimar el fantasma de la estanflación. Sara Johnson, directora ejecutiva de Economía Global en IHS Markit explicaba hace unas fechas en S&P Global Market Intelligence -matriz de la firma de investigación de mercados- que el ciclo de negocios post-Covid no deja de airear sorpresas. Disrupciones en la economía mundial a través de múltiples canales. Ahora, con la guerra rusa en Ucrania que sucede a la crisis sanitaria y a las distorsiones laborales, educativas, de viajes, en los gastos de consumo, en la producción de bienes y servicios o en los flujos de comercio globales. Sin que se hubieran superado completamente las oleadas de contagios Delta y Ómicron. Y justo cuando, desde el comienzo de este año, las economías empezaban a corroborar su capacidad de adaptación y el ajuste entre oferta y demanda se aproximaba a un punto de equilibrio.

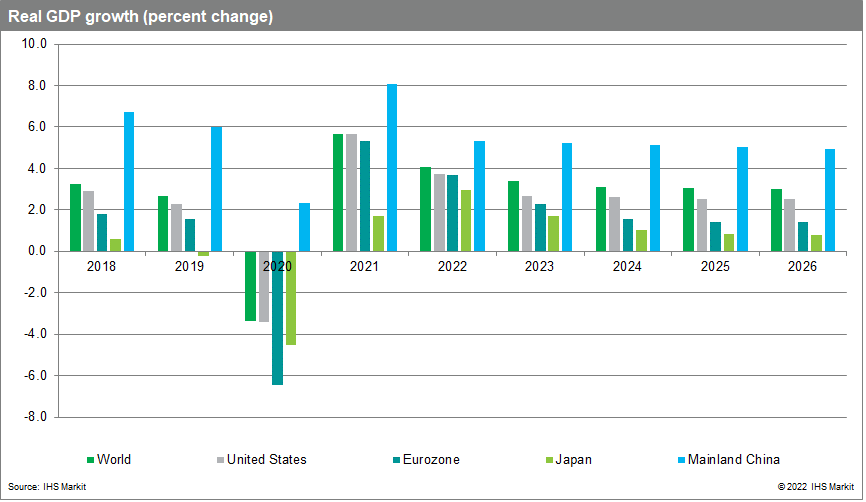

En sus pronósticos, IHS Markit estimaba, hasta ahora, un crecimiento del 4,2% en 2022, después del rebote del 5,6% el pasado ejercicio y de los números rojos, del 3,4%, de 2020. Johnson avisa de una pérdida de fuelle, por debajo de las perspectivas de febrero, en las naciones occidentales europeas, norteamericanas, China y Japón.

En su último diagnóstico antes del estallido de la contienda bélica en Ucrania, la coyuntura daba por descontado una desaceleración global en 2022, con la notable excepción de Oriente Próximo y África del Norte, donde los ingresos por exportaciones de petróleo iban a mejorar las ratios de sus PIB en términos interanuales. E, incluso, dibujaban un panorama de dinamismo del 3,4% en 2023 y del 3,1% en 2024, ya sin estímulos fiscales ni monetarios y con una demanda de consumo plenamente satisfecha.

Con el lunar de los precios. Inicialmente, por la congestión logística y comercial. En 2021 el IPC global alcanzó el 5,2% interanual en noviembre y diciembre, el mayor repunte desde septiembre de 2008 y con Venezuela y Zimbabue fuera de cálculo por sus registros de hiperinflación. Debido a los cuellos de botella que impedirán, este año, entregas de material eléctrico, acero, chips y semiconductores y que dañarán industrias como la de automoción. A expensas -revelan- de que se intensifiquen las inversiones, de forma significativa, para restaurar, en primer lugar, y ampliar, después, el déficit estructural de las cadenas de valor y de distribución.

En Economic Intelligence Unit (EIU) enfatizan el deterioro por la guerra ruso-ucrania a través de tres factores esenciales: las sanciones financieras, el precio de las materias primas y la tensión disruptiva que seguirán generando las estructuras productivas empresariales. Cada uno por sí mismo tiene poder suficiente para empujar a la recesión a las economías europeas y americana. En opinión de EIU, el bloqueo de las reservas de divisas extranjeras por la prohibición cambiaria entre el rublo y el dólar impedirá el acceso del banco central ruso a casi la mitad de los 643.000 millones de dólares de activos en moneda foránea. Además -aclaran sus análisis- de un deterioro de su fondo soberano NWF y el impedimento de usar sus recursos de emergencia en billetes verdes americanos. Al igual que las secuelas inminentes por su exclusión del sistema SWIFT de pagos internacionales. Pero estas represalias generarán daños colaterales en el comercio y el flujo de petróleo y gas ruso al Viejo Continente y una retirada de la confianza inversora en sus mercados de capitales. Unido a la retirada de multinacionales occidentales de la economía rusa. Por estos impedimentos, la economía europea podría penetrar en números rojos, admiten.

Pero, al margen de las represalias, la parte más compleja de la ecuación es el de los precios de las commodities, que permanecerán “en cotas elevadas durante los próximos meses”. Por otros tres riesgos. La preocupación por los suministros y la logística, la destrucción de infraestructuras claves y las multas occidentales. Eso, sin la imposición de la prohibición a Rusia de que exporte sus hidrocarburos, que está encima de la mesa de deliberación geopolítica entre Europa y EEUU. Sin un embargo comercial, también habrá peligro de recesión. En especial, si el barril conserva durante varios meses -entre un trimestre y dos- los precios por encima de los 125 dólares. O si, además o en paralelo, Europa aflora problemas de inventarios de gas, cuya cotización repuntará al menos un 50% este año. Hasta superar los cinco récords del pasado año. Y a pesar de la tregua de un invierno no especialmente gélido como el que se presagiaba. Porque Rusia es también el mayor productor de metales como el aluminio, el titanio, el paladio o el níquel. Mientras que el tándem comercial que mantenía con Ucrania les hacía liderar el mercado agrícola del maíz, del trigo, la cebada o la colza. Ambos producían antes de la invasión más de la tercera parte del todo el comercio global de trigo y el 12% de las calorías consumidas en el mundo. La alteración en los flujos de suministro por el Mar Negro añadirá más tensión a sus precios.

Finalmente, los analistas de EIU hacen hincapié en las cadenas de valor y el efecto distorsionador de la contienda bélica. Como consecuencia de los bloqueos comerciales y las sanciones de tinte financiero, que obligarán a las empresas a buscar alternativas prestamistas en una época de alza de tipos a la vista. Al menos, en el mundo anglosajón. De confirmarse destrucciones en las redes de transporte -principalmente, en los puertos ucranios- el colapso está servido por tierra, mar y aire. Las restricciones surgirán en los tres frentes logísticos. Y, en especial, en el tránsito entre Aisa y Europa, donde ya han surgido dificultades máximas en el orden de la seguridad en firmas chinas en rutas comerciales con la UE, en los viajes aéreos comerciales que atraviesan espacios aéreos próximos a la zona del conflicto cuando esta modalidad había absorbido el 35% del flujo marítimo en los cuellos de botella comerciales y en el transporte naviero; sobre todo, en el área del Mar Negro, que ha creado ya obstrucciones en el Bósforo y el tránsito por Turquía.

Para EIU, la inflación global este año alcanzará el 6% por la escalada de las materias primas, que darán la puntilla a la espiral originada antes del conflicto por los precios energéticos y el colapso comercial. Un escenario que suma impactos negativos al ciclo de negocios post-Covid y genera una “significativa tormenta” en los mercados de capitales. Sobre todo, si la hoja de ruta prevista por la Fed en su intención declarada de encarecer el dinero es más agresiva y restrictiva. Es decir, si presta más atención a la contención de la inflación que al dinamismo de la economía y de la creación de empleo en EEUU. Sobre Europa, la zona más castigada por el conflicto bélico, el EIU espera un crecimiento de alrededor del 2%, tras revisar a la baja su anterior predicción, del 3,9%. Algo más pesimista que para la zona del euro, a la que otorga un alza del 3,7% sólo tres décimas por debajo de su anterior cálculo. El PIB global se resentirá medio punto al rebajar del 3,9% al 3,4% su trayectoria anual