Añadir Estrategias de Inversión en Google

La de incluir un rango de productos y aplicaciones en una única plataforma, por un lado; el nacimiento, primero, y la consolidación -después-, de una estructura descentralizada, en ocasiones sin necesidad de intermediarios. Y, finalmente, auspiciando por la caída de sus capitalizaciones bursátiles -previa a la irrupción del Covid-19- y por el incremento exponencial de fintechs y startups financieras, una huida hacia delante de los tradicionalmente conservadores bancos centrales para actualizar a los tiempos la regulación del negocio de las finanzas globales. Con el beneplácito del BIS, el Banco Internacional de Pagos, sede del foro de grandes autoridades emisoras (el G-10) y foco de las regulaciones bancarias globales, a través de sus famosas normas de Basilea.

La banca parece haber perdido el esplendor de los viejos tiempos. Épocas pretéritas en las que sus banqueros dominaban la escena de los negocios, sus entidades lideraban la capitalización bursátil de los principales centros financieros del planeta y los ejecutivos de todos los sectores e industrias tiraban de tarjetas de crédito emitidas por los bancos de reconocida reputación con marca garantizada e imagen renombrada. Pero no se han quedado anclados. Sus entidades han creado una implosión de medidas destinadas a la innovación. Con objeto de replicar a bigtechs, fintechs y startups que han impuesto el concepto DeFI. Finanzas descentralizadas. A través de aplicaciones que no necesitan o que directamente reniegan de servicios de intermediación y a las que, este 2022, las autoridades regulatorias, con el BIS a la cabeza, aunque con los bancos centrales como brazos ejecutores, expondrán las nuevas normas de funcionamiento.

Entretanto, la industria financiera en general y los bancos en particular han hecho los deberes durante el boom telemático que ha emergido durante la epidemia del Covid-19. Unos esfuerzos en innovación que han dado lugar a un amplio abanico de productos y servicios financieros bajo plataformas corporativas propias. En rivalidad abierta con gigantes como Facebook -ahora con la denominación Meta- y sus nuevos monederos digitales en curso, pese a los intentos, baldíos, de crear su propia divisa, la libra electrónica. Dentro de un proceso en el que bancos, fintechs y proveedores de pagos engullen startups como el know-how preciso para activar plataformas online en las que ofrecer sus servicios telemáticos, que ha deparado -y seguirá haciéndolo- planes de fusión y adquisición masivos. Muchos de ellos, aún en negociación. Otro elemento recurrente es el desembolso de recursos en aplicaciones y software de tinte tecnológico. En metodología blockchains, propia de las criptodivisas. Aunque también para instalar mayores niveles de ciber seguridad. La marcada tendencia al uso de los instrumentos Non-Fungible Tokens (NTF’s) y otros cripto-tokens está asociada al mundo DeFi de descentralización financiera, por lo que continuará su proliferación, explica The Economist en un reciente reportaje sobre el sector bancario.

Todo este cóctel de cambios sectoriales se combinará con otros virajes trascendentales que, en paralelo, emergerán desde los bancos centrales. En un ejercicio especialmente intenso. Porque las divisas digitales oficiales, pertrechadas para combatir la euforia inversora y la influencia en los sistemas de pagos telemáticos de las criptomonedas, empezarán este año a aparecer como valor cambiario. El e-yuan ha tenido su puesta de largo en los Juegos Olímpicos de Invierno de Pekín. Asunto que ha sido eclipsado, como tantos otros, por la invasión rusa de Ucrania, pero al que el Banco Popular de China le ha rodeado de visibilidad. Interna y exterior. Mientras naciones como Bahamas o Jamaica, o sus vecinos del sur caribeño (Sant Kitts y Nevis, Antigua y Barbuda, Santa Lucía y Granada) estén a punto, en los dos primeros casos, o hayan alumbrado ya a sus monedas telemáticas. Mientras Japón, Tailandia o Turquía han iniciado pruebas-piloto y el BCE, la Reserva Federal y el Banco de Inglaterra avanzan en la configuración de sus divisas digitales y de sus sistemas de pago y de transferencias online para adaptarlos a la realidad virtual. Dentro de una etapa de coexistencia pacífica con el dinero físico, hasta que se produzca su defunción.

En este contexto, los bancos están dejando atrás su conservadurismo. A marchas forzadas. Con nuevas y muy fundadas ideas. Para las que el capital riesgo ha colocado cerca de 60.000 millones de dólares en startups tecnológico-financieras. Sólo en la primera mitad de 2021. Cifra que subió en otros 14.000 euros en la segunda mitad del pasado ejercicio. Varios centenares de apps de la banca están en funcionamiento. Para hacer frente a la inclusión financiera que se ha propagado por el planeta. Porque ya en 2018, uno de cada cinco estadounidenses no tenía cuenta abierta en grandes bancos, sino que se habían familiarizado con las aplicaciones financieras que ofrecían firmas de pequeña o mediana dimensión. En medio de este salto competitivo, los márgenes de beneficios de Visa o Mastercard siguen oscilando entre el 65% y el 80%. Las transferencias entre particulares y empresas o para envíos de remesas internacionales son todavía demasiado caras y estos modus operandi, a través de plataformas digitales y aplicaciones financieras en tiempo real han venido a ocupar un lugar destacado en las finanzas globales. El modelo DeFi ha llegado para quedarse. Por supuesto, también en el sector del comercio y del ocio y entretenimiento.

Sin embargo, el bagaje, la experiencia y las habilidades técnico-profesionales y de servicios de la gran banca serán de vital importancia mientras las nuevas formas de proceder de las fintech se asientan y aterrizan. Y las autoridades reguladoras y supervisoras ponen en orden a la larga lista de vulnerabilidades propiciadas por este proceso de descentralización. En protección de datos y privacidad o en el cálculo de riesgos de los criptovalores. Pero también en los espacios de alta opacidad que dejan para que actúe el blanqueo de capitales o las evasiones fiscales. Es el trabajo del BIS y de los organismos emisores. Donde los DeFi determinan desde los cambios regulatorios hasta las guías de asesoramiento financiero y los nuevos estándares contables on line. En la Fed, por ejemplo, Gary Gensler, el responsable de la SEC, impartió clases en el MIT de Massachusetts de tecnología blockchain. Método que, pese a ser el sustento digital de las cripto divisas, también es la configuración elegida por los bancos centrales para poner en marcha sus monedas electrónicas. Con las que tratarán de atraer los 2,5 billones de cripto-activos que -dice el BIS- están en riesgo en la arquitectura financiera internacional. Pese a la tradicional resistencia del sector a las regulaciones, abogados y expertos en finanzas digitales se han confabulado para perfilar los planes de futuro de la industria y su tránsito hacia la nueva normalidad a la que les ha conducido el final de la pandemia.

Nuevos tiempos para la banca

Porque el ciclo de negocios post-Covid, explican en Morgan Stanley, será el de los ecosistemas bancarios digitales. Pasará revista a si las entidades han logrado o no traspasar este Rubicón. Es decir, si han acelerado con éxito durante la Gran Pandemia su itinerario telemático, su capacidad de interactuar con sus clientes online. En definitiva, su tiempo de reacción a los servicios que le demandan sus consumidores. La fidelización de sus carteras de clientes y la captación de nuevos candidatos están en las tendencias marcadas por sus estrategias corporativas. Al mismo nivel de las finanzas sostenibles. Con los millennials y las generaciones que les suceden en sus puntos de mira. “Nunca se ha visto un mayor interés por la aceleración de la banca digital en la historia”, resume Mike Mayo, analista de Wells Fargo. Durante la Gran Pandemia, “se ha logrado en meses un salto evolutivo tecnológico de más de diez años”. Tras un periplo en el que el Big Data y los procesos de Inteligencia Artificial (IA) ya se habían instaurado en sus estructuras internas, como admitía el informe de Deloitte del sector de 2021. En el que dejaba constancia del incremento de los flujos de inversión hacia la digitalización.

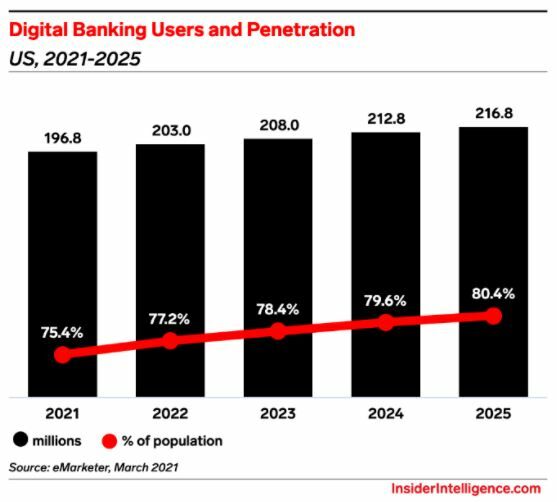

Más recursos y más escudos de ciberseguridad. Pero también más herramientas e instrumentos digitales. El 71% de los directivos financieros se decantaba por reforzar como gasto prioritario el vinculado a la protección contra hackers, que han señalado a los bancos como objetivos preferenciales. Sin descuidar la atención a nuevas apps, ya que, en los años que precedieron a la crisis sanitaria, las entidades tradicionales perdieron casi alrededor del 12% de sus clientes. Porcentaje que aumenta hasta el 27% en la gran banca, según un sondeo entre 11.000 bancos e instituciones crediticias de 44 mercados. Porque cuatro de cada cinco clientes ya prefieren las gestiones digitales de sus finanzas que la presencialidad y ocho de cada diez utilizan su portátil o su smartphone o tablet para administrar sus necesidades financieras.

El lema es comprar ahora y pagar más tarde, dicen en Morgan Stanley. Es la consigna lanzada por las fintechs. Y es disruptiva, explican. Este concepto (Buy Now, Pay Later o BNPL) gana cada vez más adeptos entre consumidores propensos al gasto y receptores de ofertas y catálogos de bienes y servicios online. “Los bancos necesitan reaccionar ante esta fuente de ingresos” porque el 6% de los ingresos bancarios en Europa procede de las tarjetas de crédito, prototipos de esta filosofía. “No esperamos un crecimiento de la BNPL por encima de las tarjetas de crédito entre los socios europeos, pero sí será una tendencia cada vez más intensa entre las fintechs y bancos que quieran atender las necesidades de vida de millennials y de la Gen-Z”, aclara Giulia Aurora Miotto, analistas de Equity de Morgan Stanley para Europa. “Y estará en el núcleo del negocio bancario”. A largo plazo, su “importancia estratégica” en los bancos europeos será “evidente”. A pesar de que, en la actualidad, el BNPL sólo representa una porción minúscula de las ventas online -del 2% en EEUU, del 7% en Europa y del 10% en Australia- el potencial de crecimiento en la cesión del testigo intergeneracional por el liderazgo del consumo estará ligado más que nunca a la digitalización. En EEUU hay 73 millones de millennials y 78 de la Gen-Z que serán los pilares del dinamismo del PIB, precisan los expertos de este banco de inversión en su reciente informe How a Youth Boom Could Shake Up Spending Trends. Un salto cualitativo que tendrá el acceso a crédito sin devoluciones inmediatas como herramienta nuclear y varias categorías de consumo que van desde la alimentación y bebidas, los viajes o los productos electrónicos como objetivos prioritarios. Eso sí, a través de aplicaciones telemáticas eficientes y con sello de digitalización en activo y constante como banderas.

Las demandas futuras de los clientes se concentran en tres reivindicaciones que contribuyen a entender el punto neurálgico de la cuestión. La lectura BNPL de las cosas, según los millennials y sus hermanos pequeños de la Gen-Z exigen simplicidad y reducción de costes -sin cargos de intereses ni comisiones a posteriori- aplicaciones que ofrezcan múltiples opciones de servicios y soluciones presupuestarias inmediatas y operaciones en las que los proveedores asuman todos los riesgos crediticios. Además, el hueco alcanzado en el mercado por fintechs -de más de 80.000 millones de dólares en términos globales en 2021 y de 19.000 millones en Europa- explican que esta tendencia está haciéndose con un espacio cada vez mayor. Aunque en el Viejo Continente el BNPL aún sea testimonial y apenas haya movilizado 2.950 millones de dólares.

Para más inri, en el ámbito privado, también se ha producido una explosión de las stablecoinso tokens digitales pegadas al valor de una moneda o una materia prima. Es otro fenómeno de lo que se entiende por free-banking. Otro elemento de descentralización. Las docenas que existen y que incluyen desde la criptomoneda tether hasta el dólar, han alcanzado una capitalización de mercado de 150.000 millones de dólares. Como los bancos, ofrecen depósitos y dicen seguir una serie de normas regulatorias. Aunque la secretaria del Tesoro americana, Janet Yellen, advierte de sus “significativos riesgos” y de unas normas “insuficientes”.

Todas estas alternativas, asociadas de alguna manera a la innovación financiera, pueden llegar a convertirse en tendencias disruptivas de los servicios bancarios digitales, explican en Business Intelligence. La banca online emergió ante “la persistente y aguda demanda de sus clientes por unas fórmulas más eficientes de acceso a transacciones o líneas crediticias telemáticas que, con el tiempo, se han traducido en operaciones al margen de las tradicionales sucursales”, lo que ha llevado a la industria a digitalizar “cada nivel, desde la atención al cliente hasta el último de los departamentos de la entidad” de sus estamentos, catálogos y procedimientos. De manera que los depósitos online, las aplicaciones móviles o los pagos e-bill se han convertido en procesos al uso. Con cada vez mayor grado de penetración y aceptación social.

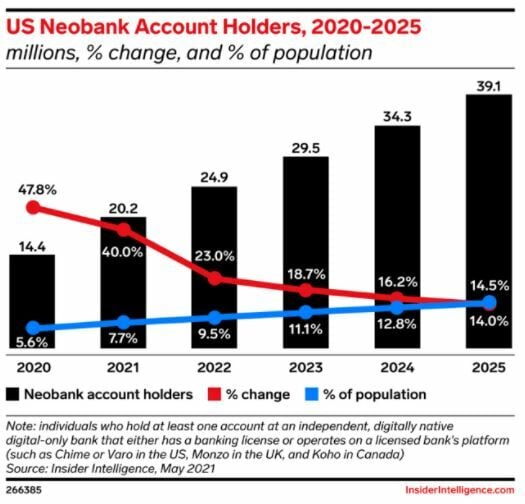

El excepcional repunte de la demanda de servicios bancarios ha dado lugar a un boom histórico de avances tecnológicos en los que la Inteligencia Artificial (IA) ha abanderado la transformación. Porque no sólo se trata de ofrecer depósitos o transferencias en remoto, sino de proveer a los clientes de aplicaciones sencillas para acceder a préstamos o a servicios de gestión de carteras. Es decir, el pleno desarrollo online de cualquier operación de origen financiero. Los millennials y los nativos tecnológicos de la Gen-Z han hecho eclosionar la digitalización bancaria. En EEUU, por ejemplo, el 89% dice usar canales móviles con sus finanzas y el 70% admite que es la primera y casi única forma de acceso a sus cuentas. En 2025 habrá 40 millones de titularidades bancarias individuales en neobancos. Dentro de una industria que se moverá bajo los designios del BaaS o Banking as a Service, los servicios digitales.

Jonathan Valenti, de la firma de servicios profesionales Deloitte, comparte este diagnóstico. En su opinión, y en virtud del resultado de un sondeo de opinión global de su consultora, el cambio generacional entre 'boomers' y Gen-Z ha triplicado la disposición hacia los servicios bancarios en remoto.

También con la canalización telemática se ha asentado otro factor diferencial: la predisposición inversora hacia las finanzas sostenibles. De rápido crecimiento, a través de la digitalización de los servicios bancarios, tanto en potencias industrializadas como en los mercados emergentes, según atestigua Deeplau Gautam y Rohit Goel, del FMI. El apetito inversor por los criterios ESG (Environmental, Social & Governance) han hecho mella en la definición de las carteras de capital online. También en este caso, impulsadas por las generaciones jóvenes que se han asentado en el mercado profesional y laboral. Tanto en portfolios de activos, como en productos vinculados a deuda ESG o a bonos verdes, esencialmente. En 2021 el incremento de inversiones ESG en plazas emergentes fue del 18%. Y, en todo en mundo, superaron los 37 billones de dólares, con perspectivas de alcanzar en 2025 los 50 billones de dólares, más de la mitad del PIB mundial, calcula Bloomberg Intelligence.